salsabila Hasna

salsabila Hasna

DETERMINAN KINERJA KEUANGAN PADA INDUSTRI ASURANSI SYARIAH INDONESIA

Eduaksi | 2022-07-25 11:17:19Pembahasan ;

PROBLEM RISET

Semakin meningkat perusahaan asuransi syariah di indonesia, maka sangat mendesak untuk dilakukan penelitian tentang faktor-faktor yang menyebabkan tinggi rendahnya kinerja kauangan prusahaan asuransi syariah di indonesia. Oleh karena itu masalah tersebut, maka penelitian ini bertujuan untuk mengetahui peran direksi sebagai operating excutive, sebagai dewan komisaris pengawas perusahaan, proporsi kepemilikan manajerial dan kepemilikan institusional serta leverage terhadap kinerja keuangan industri asuransi syariah.

PENDAHULUAN

Berkembang pesatnya industri asuransi di indonesia. Menunjukkan bahwa masyarakat mulai memahami asuransi merupakan bagian dari manajemen risiko yang harus dipersiapkan dalam kehidupan baik sebagai perlindungan diri, bisnis dan lain-lain. Dengan jumlah penduduk Indonesia terbanyak nomor 4 di dunia, serta memiliki jumlah usaha UKM yang sangat besar sekitar 58 juta unit dan terus bertambah setiap tahunnya. Pertumbuhan yang didukung oleh lahan pertanian dan peternakan yang terbentang dari Sabang sampai Merauke ini, menjadi peluang besar bagi tumbuhnya perusahaan asuransi di Indonesia karena perlindungan terhadap harta milik masyarakat sangat dibutuhkan untuk menghindari risiko tersebut. Tidak hanya perusahaan asuransi konvensional, ada juga sektor asuransi sehubungan dengan kemajuan pemahaman masyarakat syariah tentang ekonomi syariah. Pada akhir tahun 2014, terdapat 49 perusahaan asuransi syariah di Indonesia dari 5 jenis perusahaan. Hingga saat ini, pertumbuhan perusahaan asuransi syariah terus berkembang.

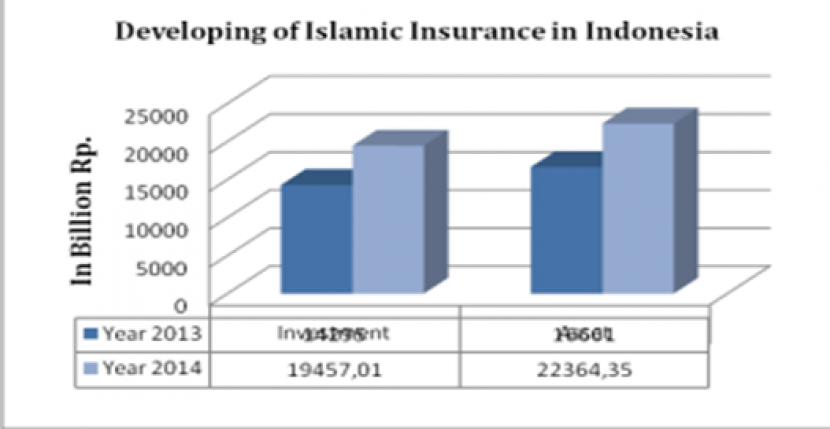

Berdasarkan Gambar 1 dapat dilihat bahwa investasi dan aset perusahaan asuransi syariah di Indonesia mengalami peningkatan dari tahun 2013 hingga tahun 2014. Peningkatan ini tentunya akan berdampak positif bagi perusahaan. kinerja karena semakin besar aset akan memberikan beban bagi perusahaan jika sumber kekayaan tidak dapat dimanfaatkan dengan baik. Untuk itu diperlukan penelitian mengenai kinerja perusahaan asuransi syariah sebagai proksi keberhasilan dalam memperoleh keuntungan. Untuk menilai kinerja keuangan perusahaan dapat menggunakan Return on Assets (ROA). ROA memfokuskan kemampuan perusahaan untuk memperoleh keuntungan dilihat dari aset yang dimilikinya. Lebih dari itu, hal lain yang lebih penting bukanlah tingginya kinerja keuangan yang telah dilakukan saat ini tetapi faktor apa yang menyebabkan naik turunnya kinerja keuangan tersebut.

Faktor Yang Mempengaruhi Kinerja Keuangan adalah mekanisme good corporate governance (GCG) pada dasarnya bertujuan untuk memberikan kemajuan bagi kinerja perusahaan. Tata kelola perusahaan lebih condong pada seperangkat pola perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan, dan perlakuan pemegang saham dan pemangku kepentingan. Dalam menjalankan operasionalnya, mekanisme corporate governance dapat dilihat dari beberapa indikator: jumlah direksi, jumlah komisaris, kepemilikan manajerial dan kepemilikan institusional. Beberapa hasil penelitian yang berkaitan dengan pengaruh penerapan GCG terhadap kinerja. Klapper dan Love (2002) menemukan hubungan positif antara tata kelola perusahaan dan kinerja perusahaan yang diukur dengan Return on Assets (ROA). Windah dan Andono (2013) menunjukkan bahwa GCG tidak berpengaruh terhadap kinerja keuangan. Selain GCG, faktor lain yang diduga mempengaruhi kinerja keuangan perusahaan yaitu leverage, ialah perbandingan antara hutang dengan modal sendiri. Rasio ini digunakan untuk menentukan jumlah dana yang diberikan oleh kreditur kepada pemilik perusahaan. Sehingga rasio ini digunakan untuk menentukan setiap sen dari modal sendiri sebagai jaminan utang. Rasio ini digambarkan dengan debt-to-equity ratio (DER) yaitu semakin tinggi rasio ini menunjukkan semakin tinggi risiko kegagalan yang mungkin terjadi pada perusahaan, dan sebaliknya semakin rendah rasio ini menunjukkan juga semakin rendah risiko kegagalan. yang mungkin terjadi di perusahaan. Sehingga akan berdampak pada kinerja keuangan bank tersebut. Faktor lain yang harus diperhatikan yaitu ukuran perusahaan agar dapat membedakan karakteristik dalam memprediksi kinerja keuangan perusahaan. Bisnis biasanya lebih fleksibel dalam memperoleh kinerja keuangan dibandingkan dengan perusahaan kecil. Namun hal ini harus dibuktikan dengan sebuah penelitian khususnya pada perusahaan asuransi syariah yang saat ini sedang berkembang di Indonesia. Maka penelitian ini penting dilakukan karena akan menjadi temuan baru bagi asuransi syariah khususnya sebagai model dalam rangka meningkatkan kinerja keuangan perusahaan yang ada pada tahap pertumbuhan bisnis. Penelitian ini memberikan gambaran bagi perusahaan yang sedang berkembang dengan memasukkan variabel ukuran perusahaan untuk mengetahui pengaruh ukuran perusahaan terhadap hubungan antar variabel yang mempengaruhi kinerja keuangan.

METODE PENELITIAN

Tahun data populasi perusahaan asuransi sektor syariah di Indonesia dari tahun 2011 sampai dengan tahun 2014. Data populasi Perusahaan asuransi syariah yang dijadikan sampel penelitian sebanyak 15 perusahaan yang terdiri dari Unit Syariah ACA, Unit Syariah Adira, Askrida Syariah, Bringinlife Syariah, Mega Syariah, Manulife Syariah, Unit Syariah Tokio Marine, Unit Re Syariah Nasional, CAR Syariah, Allianz Syariah, Bumiputera Syariah, Sinarmas Syariah, Panin Syariah, Sunlife Syariah dan Astralife Syariah. Penelitian ini menggunakan analisis regresi untuk menjawab masalah penelitian. Analisis ini digunakan karena dapat langsung menyimpulkan variabel bebas yang digunakan baik secara parsial maupun simultan. Hasil analisis regresi adalah koefisien regresi untuk masing-masing variabel bebas. Koefisien ini diperoleh dengan memprediksi nilai variabel dependen dalam suatu persamaan. Dalam analisis regresi modern atau moderasi regresi analysis (MRA), selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel bebas dan variabel terikat.

HASIL DAN PEMBAHASAN

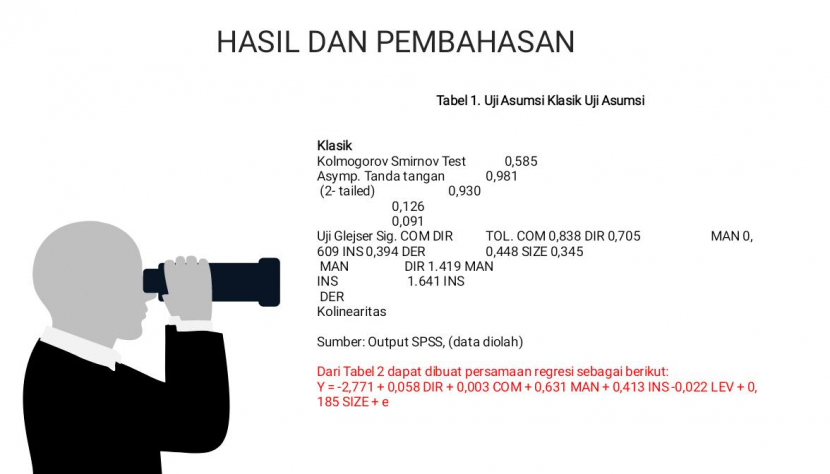

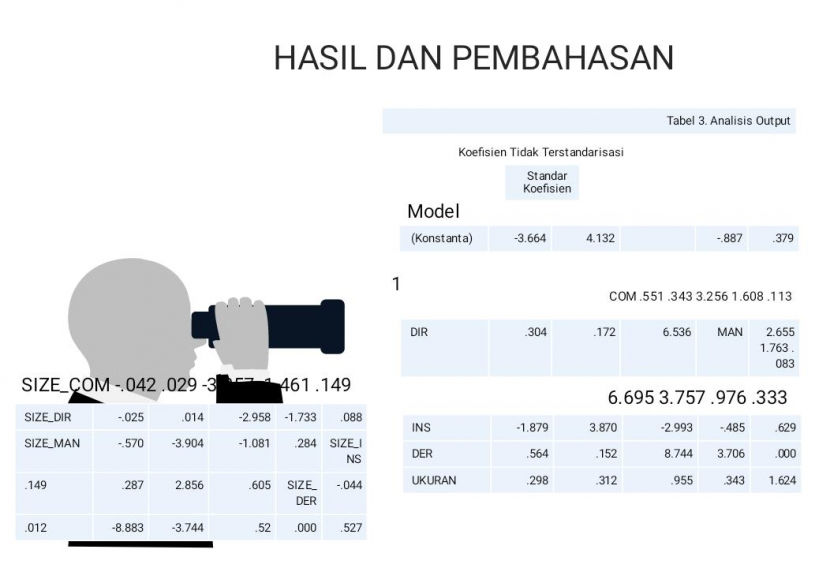

Berdasarkan data penelitian yang diperoleh dari perusahaan asuransi syariah di Indonesia selama periode penelitian dari tahun 2011 sampai dengan tahun 2015, diperoleh 15 Perusahaan Asuransi Syariah sesuai dengan data yang dibutuhkan. Sebelum dilakukan analisis OLS terlebih dahulu dilakukan asumsi klasik untuk melihat kualitas data untuk memastikan data tersebut layak untuk dianalisis. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Hasil pengolahan data kualitas dengan menggunakan SPSS ver. 20 disajikan pada Tabel 1.

Sumber Output SPSS, (data diolah)

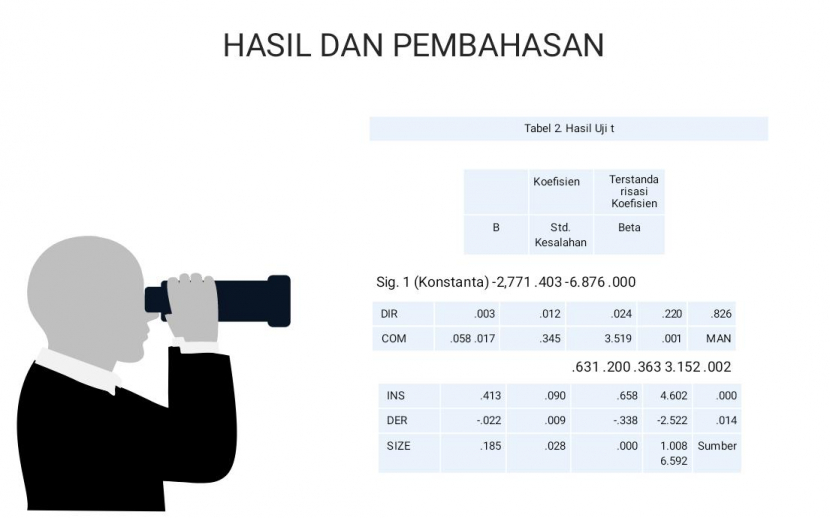

Setelah mengetahui faktor-faktor yang mempengaruhi kinerja keuangan Asuransi Syariah, kemudian dianalisis lebih lanjut apakah ukuran perusahaan juga dapat memoderasi hubungan antara variabel independen dan dependen. Pada analisis ini dilakukan penambahan variabel moderating (ukuran) dengan cara mengalikan variabel moderasi dan variabel bebas. Hasil penelitian serta pengolahan data yang telah dilakukan menemukan beberapa temuan yang berbeda dengan hasil penelitian sebelumnya. Hal ini terjadi karena ruang lingkup penelitian yang dilakukan saat ini berbeda jenis dengan penelitian sebelumnya yang menjadi pembeda dengan penelitian empiris. Mengenai pengaruh dewan direksi terhadap kinerja keuangan mengakibatkan dewan direksi tidak berpengaruh terhadap kinerja keuangan perusahaan asuransi syariah di Indonesia.

Temuan selanjutnya bahwa pengaruh leverage yang diukur dengan debt to equity ratio (DER), yang menunjukkan bahwa leverage berpengaruh negatif terhadap kinerja keuangan. Hasil penelitian ini sejalan dengan penelitian Campbell (2002), Miyajima, et.Al (2003) dan Stein (2012) menunjukkan bahwa DER berpengaruh negatif terhadap ROA. Hal ini terjadi karena semakin besar rasio DER maka semakin besar pula jumlah hutang yang terutang sehingga untuk mengembalikan beban hutang disertai dengan beban bunga/bagi hasil pinjaman akan membebani perusahaan yang sedang berkembang sebagai perusahaan asuransi syariah di Indonesia yang saat ini sedang berkembang. penelitian ini juga menganalisis tentang apakah ukuran perusahaan mampu memperkuat atau memperlemah hubungan antara variabel bebas dengan variabel terikat. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan hanya mampu memperlemah hubungan antara jumlah dewan direksi dan leverage dengan kinerja keuangan. Artinya semakin besar perusahaan maka direksi tidak perlu terlalu banyak karena akan memperlambat pengambilan keputusan manajemen. Biasanya terlalu banyak direktur akan memperlambat pekerjaan karena terlalu banyak pertimbangan dan kepentingan yang melekat pada masing-masing direktur. Oleh karena itu, strategi yang dapat diambil jika perusahaan besar adalah memaksimalkan fungsi direksi tidak menambah jumlahnya. Meski sedikit jumlahnya, namun bekerja dengan maksimal. Sedangkan terkait dengan leverage, semakin besar ukuran perusahaan, tidak perlu lagi memiliki rasio leverage yang besar karena jika perusahaan besar maka perusahaan stabil sehingga pinjaman dari luar dapat dikurangi. Stabilitas keuangan pada perusahaan asuransi syariah sama seperti pada jenis perusahaan lainnya yaitu semakin besar perusahaan maka semakin stabil keuangannya.

KESIMPULAN

Berdasarkan penelitian dan pembahasan di atas, maka dapat disimpulkan penelitian ini sebagai berikut: (1) Dewan direksi tidak berpengaruh terhadap kinerja keuangan perusahaan asuransi syariah di Indonesia. (2) Dewan Komisaris berpengaruh positif terhadap kinerja keuangan perusahaan asuransi syariah di Indonesia. (3) Kepemilikan Manajerial berpengaruh positif terhadap kinerja keuangan perusahaan asuransi syariah di Indonesia. (4) Kepemilikan Institusional berpengaruh positif terhadap kinerja keuangan perusahaan asuransi syariah di Indonesia. (5) Leverage berpengaruh negatif terhadap kinerja keuangan perusahaan asuransi syariah di Indonesia. (6) Ukuran memperlemah hubungan antara jumlah dewan direksi dan leverage terhadap kinerja keuangan perusahaan asuransi syariah di Indonesia, serta tidak memoderasi hubungan antara dewan komisaris, kepemilikan manajerial dan kepemilikan institusional pada keuangan.

DAFTAR PUSTAKA

Campbell, K. (2002). Struktur Kepemilikan dan Kinerja Operasi Perusahaan Hungaria. Makalah DiskusiKerja.University of Stirling.

Kalpper, LF & I. Love. (2002). Tata Kelola Perusahaan, Perlindungan Investor, dan Kinerja di Pasar Berkembang. Kertas Kerja Penelitian Kebijakan, No. 2818. Washington DC: Bank Dunia.

Miyajima, H., Y. Omi, & N. Saito. (2003). Tata Kelola dan Kinerja Perusahaan di Jepang Abad Kedua Puluh. Sejarah Bisnis dan Ekonomi. Jil. 1: 1-36.

Rahmawati, A. (2017). Kinerja Keuangan dan Tingkat Pengembalian Saham: Studi Pada Perusahaan Asuransi di Bursa Efek Indonesia (Kinerja Keuangan dan Return Saham: Studi Pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia). Esensi: Jurnal Bisnis dan Manajemen. Jil. 7 (1): 1-14.

Usman, B. (2003) Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Bank-Bank di Indonesia (Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Bank di Indonesia) Media Riset Bisnis & Manajemen, Vol.3, No. 1:

59-74.Wedari, LK (2004).Analisis s Pengaruh Proporsi Dewan Komisaris dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba (Analisis Pengaruh Proporsi Dewan Komisaris dan Komite Audit terhadap Manajemen Laba). Simposium Nasional Akuntansi VII, Denpasar Bali

Windah, GC & FA Andono. (2013). Pengaruh Penerapan Good Corporate Governance terhadap Kinerja Keuangan Perusahaan Hasil Survey The Indonesian Institute Perception Governance (IICG) Periode 2008-2011 (Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Terdaftar di The Indonesian Institute Perception Governance (IICG) Periode 2008-2011) . Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya, Vol. 2, No. 1:1-20

Winata, F. (2014). Pengaruh Corporate Governance terhadap Penghindaran Pajak Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia tahun 2013. Tax & Accounting Review, Vol. 4 (1): 71-80.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.