Shafhan Alfatih

Shafhan Alfatih

Asuransi dalam Pandangan Syari'ah: Hukum dan Penjelasannya

Ekonomi Syariah | 2026-05-24 20:15:38

Asuransi sudah menjadi bagian dari kehidupan modern. Banyak orang menggunakannya untuk melindungi diri dari risiko — mulai dari kecelakaan, sakit, hingga kematian. Tapi bagi umat Islam, muncul pertanyaan penting: apakah asuransi itu boleh menurut Islam?

Apa Itu Asuransi?

Asuransi adalah perjanjian antara peserta dan perusahaan, di mana peserta membayar premi secara rutin, dan perusahaan berjanji memberikan santunan jika terjadi musibah. Konsepnya sederhana: berbagi risiko.

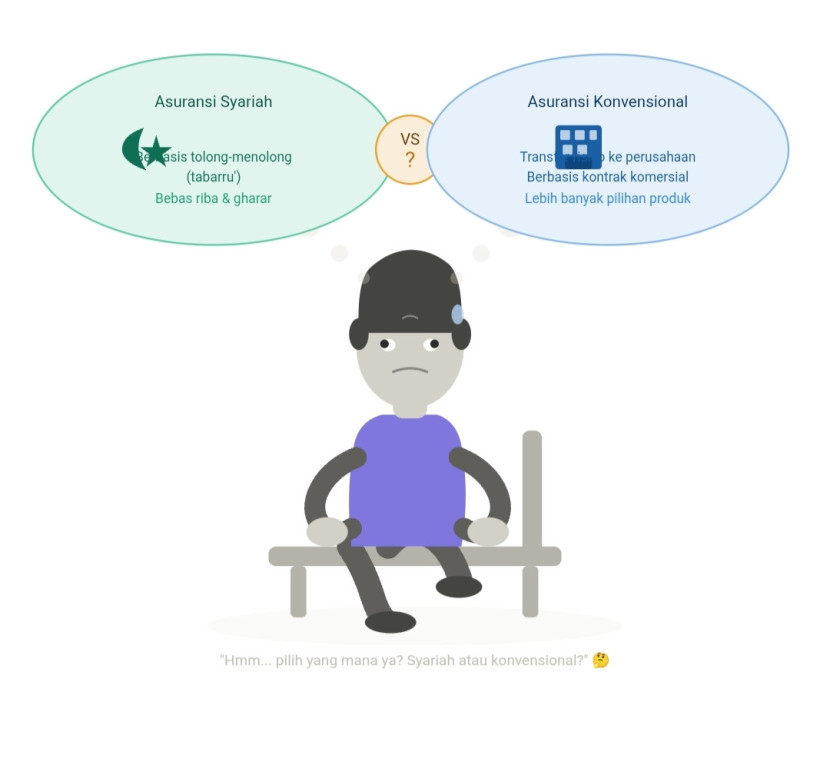

Masalah pada Asuransi Konvensional

Para ulama menyoroti tiga unsur bermasalah dalam asuransi konvensional:

1. Gharar (Ketidakpastian) Tidak jelas apakah musibah akan terjadi, kapan terjadi, dan berapa yang akan diterima. Rasulullah SAW melarang segala bentuk transaksi yang mengandung ketidakpastian seperti ini.

2. Maisir (Judi) Ada unsur untung-untungan. Peserta bisa mendapat uang besar padahal baru bayar sedikit, atau sebaliknya, premi hangus begitu saja tanpa dapat apa-apa. Ini mirip dengan mekanisme judi yang diharamkan Islam.

3. Riba Dana premi yang terkumpul biasanya diputar ke instrumen berbasis bunga seperti deposito atau obligasi bank konvensional. Riba jelas diharamkan dalam Al-Qur'an.

Hukum Asuransi Konvensional

Mayoritas ulama kontemporer menyatakan asuransi konvensional hukumnya haram karena ketiga unsur di atas. Di Indonesia, MUI mengeluarkan Fatwa No. 21/DSN-MUI/X/2001 yang menegaskan hal ini dan menganjurkan umat Islam beralih ke asuransi syariah.

Sebagian kecil ulama membolehkan dengan alasan darurat atau kemaslahatan umum, tapi ini bukan pendapat mayoritas.

Solusi: Asuransi Syariah (Takaful)

Islam tidak melarang konsep perlindungan diri dari risiko. Bahkan, Islam sangat menganjurkan tolong-menolong. Allah SWT berfirman:

"Dan tolong-menolonglah kamu dalam kebaikan dan takwa." (QS. Al-Ma'idah: 2)

Dari sinilah lahir konsep Takaful — asuransi yang berprinsip syariah. Bedanya dengan konvensional:

- Akad tabarru' (hibah): Kontribusi peserta diniatkan sebagai sumbangan/hibah untuk membantu sesama peserta yang terkena musibah, bukan premi komersial.

- Dana milik peserta: Dana yang terkumpul tetap milik peserta secara kolektif, bukan milik perusahaan.

- Investasi halal: Dana hanya diputar di instrumen yang bebas riba.

- Surplus dibagi: Jika ada sisa dana, dikembalikan ke peserta — bukan jadi keuntungan perusahaan semata.

Kesimpulan

Islam tidak anti dengan konsep asuransi. Yang dilarang adalah mekanismenya yang mengandung gharar, maisir, dan riba. Asuransi syariah hadir sebagai jalan tengah yang sah secara hukum Islam — melindungi diri tanpa melanggar syariat.

Bagi umat Muslim yang ingin berasuransi, pilihlah produk asuransi syariah yang sudah bersertifikat DSN-MUI agar lebih tenang dari sisi dunia maupun akhirat.

Referensi: Fatwa DSN-MUI No. 21/DSN-MUI/X/2001 | QS. Al-Ma'idah: 2 | HR. Muslim

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.