Marshal Ryanditama Rizki Laksono

Marshal Ryanditama Rizki Laksono

Bank Syariah: Lebih Adil, Tapi Kalah Populer?

Ekonomi Syariah | 2026-03-21 20:13:42

Di satu sisi, bank syariah menawarkan sesuatu yang terdengar ideal: sistem keuangan yang lebih adil. Dalam skema ini, keuntungan tidak dimonopoli, dan kerugian tidak dibebankan sepihak. Semua pihak berbagi risiko. Tidak ada bunga, tidak ada eksploitasi, dan hubungan antara bank dan nasabah diposisikan sebagai kemitraan.

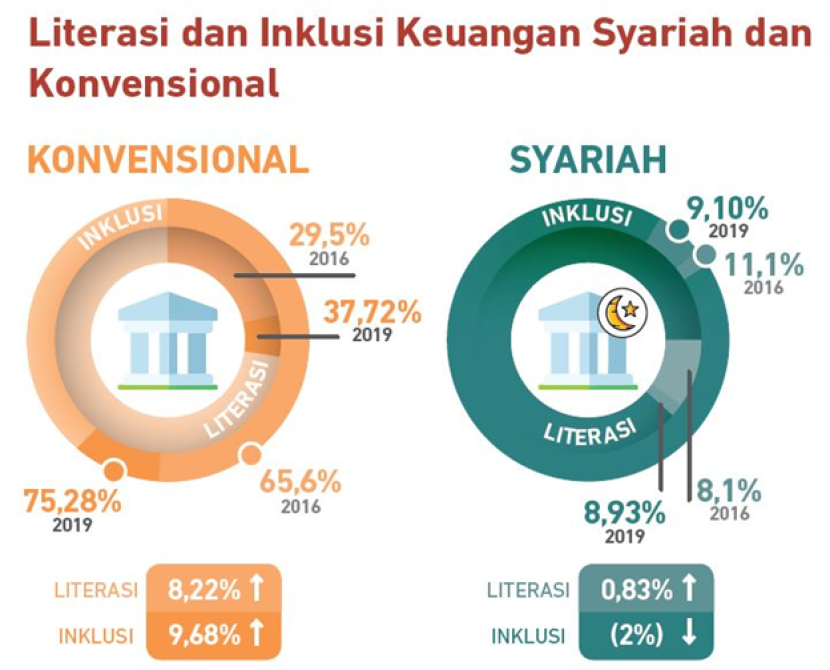

Namun di sisi lain, realitas justru menunjukkan hal yang berbeda. Hingga 2024, pangsa pasar perbankan syariah di Indonesia masih berada di kisaran 7-7,7 persen dari total industri perbankan nasional berdasarkan data Otoritas Jasa Keuangan (OJK). Angka ini memang menunjukkan tren pertumbuhan, tetapi tetap jauh dari dominan, bahkan di negara dengan populasi Muslim terbesar di dunia.

Di titik ini, muncul pertanyaan yang tidak sederhana: jika sistemnya lebih adil, mengapa tidak lebih banyak dipilih?

Perbedaan yang Lebih dari Sekadar Istilah

Perbedaan antara bank syariah dan konvensional bukan sekadar soal istilah atau label “halal” dan “tidak halal”. Ia menyentuh aspek yang jauh lebih mendasar, yaitu cara memandang hubungan antara uang, risiko, dan aktivitas ekonomi.

Dalam sistem konvensional, hubungan antara bank dan nasabah bersifat pasti. Bank memberikan pinjaman dengan bunga tetap, dan nasabah berkewajiban mengembalikannya dalam jumlah yang sudah ditentukan. Apapun yang terjadi pada usaha nasabah, untung besar atau bahkan merugi, kewajiban pembayaran tetap berjalan. Dalam konteks ini, risiko utama berada di pihak nasabah, sementara bank relatif berada dalam posisi aman.

Sebaliknya, dalam sistem keuangan syariah, hubungan tersebut diubah menjadi kemitraan. Melalui akad seperti mudharabah dan musyarakah, bank tidak sekadar meminjamkan dana, tetapi ikut terlibat dalam aktivitas usaha. Keuntungan dibagi berdasarkan kesepakatan, dan kerugian juga ditanggung bersama sesuai proporsi yang telah disetujui.

Pendekatan ini dikenal sebagai risk sharing, berbeda dengan sistem konvensional yang cenderung menerapkan risk transfer. Dalam literatur ekonomi Islam, seperti yang dijelaskan oleh Iqbal dan Mirakhor maupun M. Umer Chapra, konsep ini dianggap lebih adil karena tidak ada pihak yang diuntungkan secara sepihak tanpa menanggung risiko.

Selain itu, sistem keuangan syariah juga melarang praktik riba (bunga), gharar (ketidakjelasan), dan maysir (spekulasi). Larangan ini bukan semata-mata bersifat normatif, tetapi juga memiliki implikasi ekonomi: sistem keuangan harus terhubung dengan sektor riil, bukan sekadar perputaran uang tanpa aktivitas produktif.

Secara konseptual, sistem ini tampak lebih stabil dan berkeadilan. Namun, seperti banyak konsep ideal lainnya, tantangannya terletak pada implementasi.

Realita: Antara Adaptasi dan Kompromi

Dalam praktiknya, bank syariah tidak beroperasi dalam ruang hampa. Ia harus berhadapan dengan pasar, regulasi, serta perilaku masyarakat yang sudah terbentuk dalam sistem konvensional selama puluhan tahun.

Salah satu realitas yang paling menonjol adalah dominasi akad jual beli seperti murabahah dalam pembiayaan bank syariah. Dalam skema ini, bank membeli barang yang dibutuhkan nasabah, kemudian menjualnya kembali dengan margin keuntungan yang telah disepakati. Meskipun sesuai syariah, pola ini secara praktis memberikan kepastian pembayaran yang mirip dengan sistem bunga tetap.

Di sisi lain, akad berbasis bagi hasil seperti mudharabah dan musyarakah justru belum menjadi dominan. Hal ini bukan tanpa alasan. Skema bagi hasil menuntut bank untuk lebih aktif memahami kondisi usaha nasabah, serta siap menanggung risiko kerugian. Dari perspektif manajemen risiko, hal ini tentu lebih kompleks dibandingkan pembiayaan berbasis margin.

Selain itu, bank syariah juga menghadapi tantangan berupa risiko imbal hasil dan risiko investasi, yang muncul karena adanya keterlibatan langsung dalam aktivitas usaha. Risiko ini membuat bank harus lebih berhati-hati dalam menyalurkan pembiayaan, yang pada akhirnya dapat memengaruhi kecepatan dan fleksibilitas layanan.

Dari sisi masyarakat, tantangan lain muncul dalam bentuk literasi. Banyak masyarakat yang belum sepenuhnya memahami perbedaan mendasar antara sistem syariah dan konvensional. Tidak sedikit pula yang beranggapan bahwa bank syariah “sama saja” dengan bank konvensional, hanya berbeda istilah.

Faktor kenyamanan juga memainkan peran penting. Sistem bunga yang sudah lama dikenal terasa lebih sederhana dan mudah dipahami. Sementara itu, konsep bagi hasil yang fluktuatif sering kali dianggap lebih rumit dan penuh ketidakpastian.

Dalam situasi seperti ini, bank syariah berada dalam posisi yang tidak mudah: mempertahankan idealitas, sekaligus beradaptasi dengan realitas pasar.

Salah Sistem atau Manusianya?

bigalpha.id" />

bigalpha.id" />

Pertanyaan yang kemudian muncul adalah: apakah rendahnya popularitas bank syariah disebabkan oleh kelemahan sistemnya, atau justru oleh preferensi manusia itu sendiri?

Dari sisi sistem, kritik memang ada. Implementasi yang belum sepenuhnya mencerminkan prinsip bagi hasil menunjukkan bahwa bank syariah masih dalam proses menuju idealitasnya. Ada kompromi yang harus dilakukan agar tetap kompetitif di pasar yang didominasi oleh sistem konvensional.

Namun, jika ditarik lebih dalam, persoalan ini juga berkaitan dengan cara manusia mengambil keputusan ekonomi. Dalam teori behavioral economics, manusia dikenal cenderung menghindari risiko (risk averse) dan lebih memilih kepastian dibandingkan ketidakpastian.

Dalam konteks ini, bunga menawarkan sesuatu yang sederhana: angka yang jelas, cicilan yang pasti, dan risiko yang terasa lebih terkontrol. Sebaliknya, sistem bagi hasil mengandung ketidakpastian, karena keuntungan bergantung pada kinerja usaha.

Di sinilah dilema itu muncul. Sistem syariah menawarkan keadilan melalui pembagian risiko, tetapi menuntut kesiapan untuk menghadapi kemungkinan rugi. Sementara itu, manusia modern lebih cenderung memilih stabilitas, meskipun itu berarti menerima sistem yang tidak sepenuhnya adil.

Dengan kata lain, persoalannya bukan hanya pada sistem yang belum sempurna, tetapi juga pada preferensi manusia yang belum tentu sejalan dengan prinsip keadilan tersebut.

Refleksi: Keadilan, Kepastian, Pilihan

Pada akhirnya, diskusi tentang bank syariah tidak hanya berbicara tentang lembaga keuangan, tetapi juga tentang nilai yang kita pilih dalam kehidupan ekonomi.

Sistem konvensional menawarkan kepastian. Ia memberikan rasa aman karena segala sesuatu dapat dihitung sejak awal. Namun, di balik kepastian itu, terdapat potensi ketimpangan dalam distribusi risiko.

Sebaliknya, sistem syariah menawarkan keadilan dalam pembagian risiko. Ia menempatkan semua pihak dalam posisi yang lebih seimbang. Namun, keadilan ini datang dengan konsekuensi: tidak ada jaminan keuntungan yang pasti.

Dalam konteks ini, pilihan antara kedua sistem tersebut tidak lagi sekadar soal benar atau salah, tetapi soal preferensi. Apakah kita lebih mengutamakan kepastian, atau bersedia menerima ketidakpastian demi keadilan?

Barangkali, jawaban atas pertanyaan inilah yang pada akhirnya menentukan mengapa sesuatu yang lebih adil belum tentu menjadi yang paling populer.

Referensi:

- Otoritas Jasa Keuangan (OJK), Statistik Perbankan Syariah 2024

- Bank Indonesia, Laporan Ekonomi dan Keuangan Syariah

- Iqbal & Mirakhor, An Introduction to Islamic Finance

- M. Umer Chapra, The Future of Economics: An Islamic Perspective

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.