Dimas Tripangestu

Dimas Tripangestu

Konsep Rahn Dan Kafalah dalam Jaminan Syariah

Agama | 2024-06-30 12:42:22Pengertian jaminan secara umum menurut Kamus Bahasa Indonesia adalah aset atau suatu barang milik peminjam yang dijaminkan kepada pemberi pinjaman untuk menjamin pelunasan hutang piutang antara peminjam dan pemberi pinjaman (terjemahan dari wikipedia) (Afdawaisa, 2008). Dalam bahasa Arab, jaminan disebut dengan istilah al-rahn. Dalam bahasa Arab Al-rahn mempunyai arti tetap dan terus-menerus, Istilah ini berasal dari kata Arab (rahinulma'u), yang berarti apabila tidak mengalir, dan kata Arab (rahinatul ni’mah), yang berarti nikmat yang tidak putus.

Jaminan memiliki dua kegunaan dalam pembiayaan. Pertama, digunakan untuk membayar hutang jika terjadi wanprestasi atas pihak ketiga, seperti menguangkan atau menjual jaminan. Kedua, karena fungsi pertamanya, menghitung jumlah pembiayaan yang akan diberikan kepada pihak debitur. Kredit tidak boleh melampaui nilai harta yang dijaminkan.

Dalam literatur fikih, jaminan terbagi menjadi dua kategori: jaminan yang berbentuk barang (harta), yaitu rahn, dan jaminan yang bukan berbentuk barang atau yang disebut dengan kafalah

A. rahn

Rahn berasal dari kata "al-hasbu", yang berarti "tetap", "lestari", dan "menahan". Secara terminologi, Ulama Hanabilah dan Shafiyyah mengatakan bahwa rahn ialah menjadikan barang sebagai jaminan utang, yang bisa digunakan sebagai pembayaran utang jika orang yang berutang tidak dapat membayarnya. Mereka juga mengatakan bahwa untuk tetapnya rahn, barang yang dirahn harus diterima di tangan dan tidak boleh digunakan.

Dasar hukum bolehnya rahn, sebagaimana disebutkan dalam al-Qur’an pada QS. Al-Baqarah (2): 283). Yang berartikan “Jika kamu dalam perjalanan (dan bermu’amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang).”

Pada ayat tersebut dijelaskan mengenai kebolehan rahn secara umum baik dalam keadaan menetap ataupun dalam perjalanan, hal ini sejalan dengan kesepakatan mayoritas ulama. Menurut mayoritas ulama, ada lima rukun dalam rahn yaitu : Sigat, Marhun, Murtahin, Rahin, Marhun Bih,. Syarat-syarat rahn itu sendiri adalah sebagai berikut:

a) Pihak yang terlibat dalam akad rahn (rahin dan marhun) harus ahli dalam bertindak sesuai ahliyyah (hukum).

b) Adanya ijab Kabul atau sigat (kesepakayan)

c) Marhun bih (utang). Nasabah atau pengguna (rahin) harus membayar kembali uang kepada pemberi pembiayaan (murtahin). Utang harus jelas, tertentu, dan dapat dilunasi dengan agunan.

d) Barang (marhun)

Implementasi Rahn (gadai) dalam kegiatan penggadaian emas syariah pada PT. Bank Syariah Mandiri :

1) Calon nasabah datang langsung kepada PT. Bank Syariah Mandiri dengan membawa emas dengan menunjukkan persyarayan pembiayaan yang telah ditentukan, jika semua persyaratan sudah lengkap, maka nasabah mengisi formulir permohonan gadai yang disediakan.

2) Kualitas barang jaminan diperiksa untuk menentukan nilai pembiayaan.

3) menaksir harga emas yang digadaikan oleh petugas gadai. Kemudian, diuji keasliannya.

4) Petugas gadai melakukan komite kepada kantor cabang untuk menentukan apakah pembiayaan dapat diterima atau ditolak. Dan akan diinformasikan kepada calon nasabah apabila keputusan dari cabang sudah diterima.

5) calon nasabah akan menerima uang dan biaya administrasi sesuai dengan ketentuan BI setelah gadai diterima.

6) Kemudian, setiap empat bulan, biaya administrasi harus dibayar, baik dipotong dari pencairan gadai sesuai dengan pembiayaan yang diterima, bersama dengan pencairan maupun secara tunai.

7) Emas yang digadaikan disimpan di khasanah selama empat bulan

8) Setelah empat bulan berakhir, pelanggan harus membayar dana pinjaman atau pembiayaan, serta biaya perawatan selama emas digadaikan atau biaya sewa.

9) Emas yang telah digadai akan akan diberikan kepada pelanggan yang telah membayar dana pinjaman atau pembiayaan dengan syarat menunujukkan atau membawa surat bukti gadai emas

10) Jika pelanggan tidak dapat membayar sesuai jatuh tempo, bank akan memberikan waktu tambahan empat (4) bulan sesuai ketentuan bank, atau bank akan menjual emas yang digadai dengan persetujuan pelanggan dalam waktu tiga hari

B. Kafalah

Secara etimologis, kafalah memiliki arti al-dammu (menggabungkan), hamalah (menanggung), dan za’amah (menjamin). Namun dalam terminology menurut Mazhab Syafi’i, kafalah ialah “akad yang menetapkan iltizam hak yang tetap pada tanggungan (beban) yang lain atau menghadirkan zat benda yang dibebankan atau menghadirkan badan oleh orang yang berhak menghadirkannya”.

Dapat disimpulkan bahwa kafalah adalah jaminan dari pihak ketiga (penjamin), baik berupa harta kepada pihak kedua karena pihak kedua tersebut memiliki hak dan kewajiban kepada pihak pertama (pihak pertama) maupun jaminan diri. Konsep ini tidak sama dengan konsep rahn, yang dimana rahn juga berarti barang jaminan, tetapi jaminan dari orang yang melakukan hutang.

mayoritas ulama setuju mengenai kebolehan kafalah dalam bermuamalah. Adapun dalam al-quran terdapat dasar hukum kafalah, sebagaimana firman Allah swt. Dalam QS. Yusuf (12): 72. Yang memiliki arti ”Penyeru-penyeru itu berkata: “Kami kehilangan piala Raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya”.”

Adapun syarat dan rukun kafalah sebagaimana yang disetujui oleh para ulama ialah:

a) Damin, za’im atau kafil, adalah orang yang menjamin di mana ia disyaratkan, berakal, sudah baligh, tidak dicegah membelanjakan hartanya (mahjur) dan melakukan atas keinginannya sendiri.

b) Orang yang berpiutang, juga dikenal sebagai Madmun Lahu atau Makful Lahu, karena watak manusia berbeda-beda dalam menangani orang yang berpiutang maka harus diketahui oleh yang menjamin. Penetapan syarat ini terutama dimaksudkan untuk mencegah penjamin kecewa di kemudian hari jika orang yang dijamin membuat kesalahan..

c) Madmun "anhu" atau makful "anhu adalah kata yang mengacu pada orang yang memiliki hutang. Orang yang berhutang tidak perlu rela dengan penjamin karena pada dasarnya hutang harus dibayar, tidak peduli orang yang berhutang rela atau tidak. Namun lebih baik dia rela.

d) makful bih, juga dikenal sebagai madmun bih, adalah obyek yang dijadikan jaminan hutang yang dapat berbentuk barang, orang, ataupun uang. Keadaannya harus diketahui dan telah ditetapkan. Karena itu, jika objek jaminan hutang tidak diketahui dan belum ditetapkan, daman tidak sah karena ada kemungkinan penipuan.

e) Sigat, atau pernyataan penjamin. Disyaratkan keadaan sigat mengandung makna jaminan, tidak digantungkan pada sesuatu.

Contoh penerapan kafalah :

1. Kafalah bi an-nafs

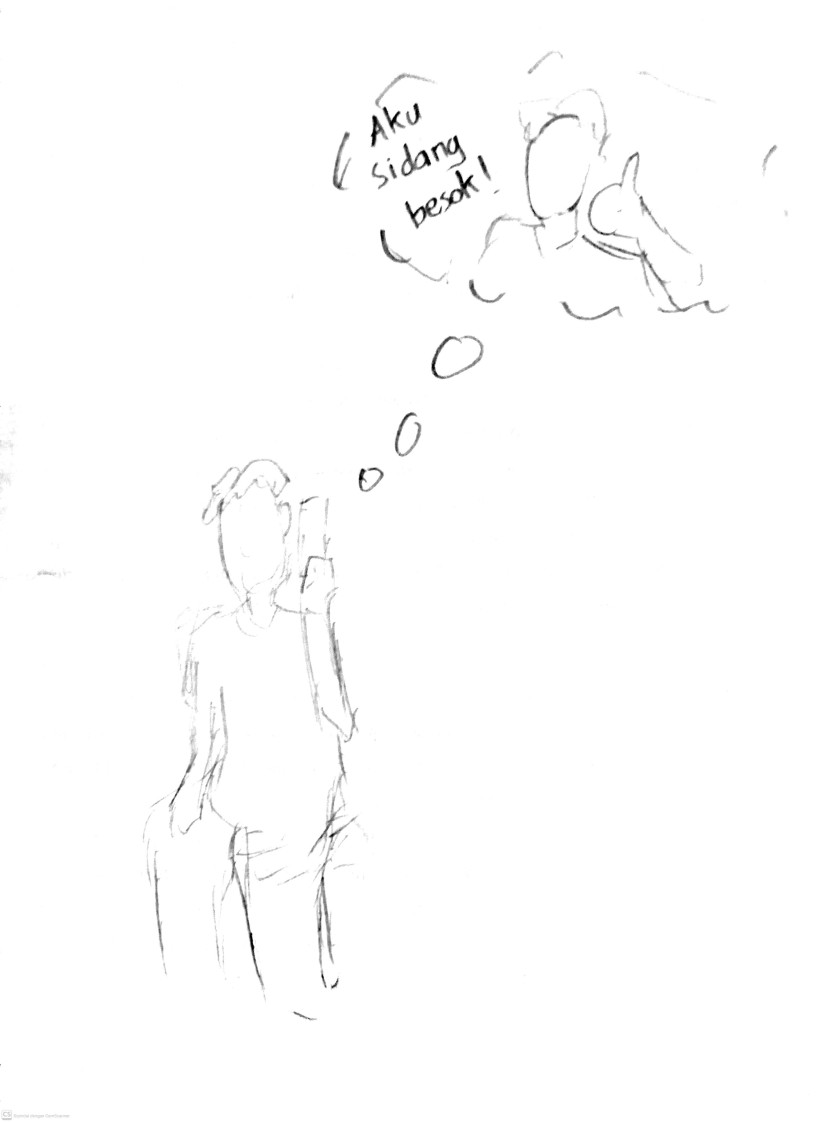

Kafalah bi nafs ialah kontrak yang menjamin seseorang. Seperti halnya, Rahmat mengajukan pinjaman kepada Bank Syariah Indonesia tetapi dia tidak memiliki aset yang diperlukan untuk membayar pinjaman tersebut. Akhirnya, Pak Lurah menjamin Rahmat, memberi Bank keyakinan karena lurah memiliki tanggung jawab terhadap masyarakatnya. dengan kesepakatan Lurah yang menjamin Rahmat.

Skema penerapan kafalah bi nafs :

Penjelasan :

1) Rahmat ingin meminjam uang kepada bank tetapi ia tidak mempunyai akses sebagai boroh.

2) Kemudian Rahmat dijamin oleh Pak Lurah dan membuat bank percaya.

3) Dengan Perjanjian Rahmat yang dijamin oleh pak Lurah. Kemudian bank akhirnya memberikan pinjaman.

2. Kafalah bil-mal

Kafalah bil-mal adalah jaminan bahwa seseorang akan atau melunasi hutang dengan menggunakan uang atau membayar barang. Contohnya, Ibu Irma memiliki hutang 300.000,- pada Toko Jaya Abadi yang akan dibayarnya dalam dua bulan mendatang. Namun, sebelum dua bulan berakhir, dia akhirnya meninggal karena sakit, dan hutang tersebu di jamin oleh anaknya .

Skema penerapan kafalah bil-mal :

Penjelasan :

1) Toko Jaya Abadi memberikan pinjaman kepada Ibu Irma .

2) Ibu Irma meninggal sebelum membayar pinjaman itu..

3) Anaknya kemudian menjamin atau membayar hutang bu Irma.

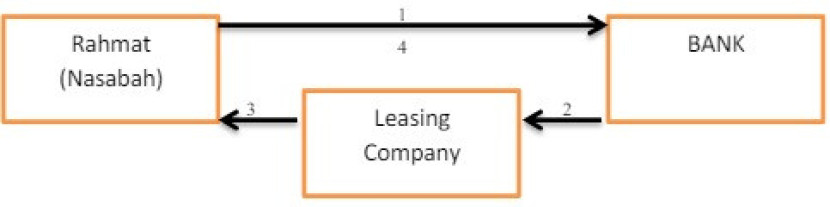

3. Kafalah bit Taslim

Kafalah bit Taslim biasa digunakan untuk menjamin barang yang disewa pada akhir kontrak. Bank dapat melakukan jenis pemberian jaminan ini untuk kepentingan kliennya dengan bekerja sama dengan penyewa. Bank dapat menggunakan deposito atau tabungan sebagai jaminan, dan mereka dapat memperoleh fee dari nasabah.

Skema implementasi kafalah bit Taslim :

Penjelasan :

1) Rahmat mengajukan penebusan atas barangnya di perusahaan leasing keada Bank.

2) Bank melakukan kerja sama dengan pihak leasing, untuk menjamin Rahmat.

3) Selanjutnya, perusahaan leasing menyetujui dan menyerahkan barang Rahmat karena dijamin oleh bank.

4) Pembayaran rahmat kepada bank dalam bentuk pembebanan uang jasa atau fee dan tabungan

Dapat disimpulkan bahwa Aqad rahn adalah perjanjian yang menjadikan barang berharga sebagai jaminan utang sampai pihak yang bersangkutan dapat mengembalikan utang. Dengan demikian, jaminan tersebut terkait erat dengan utang piutang. Namun, kafalah membantu pihak yang dijamin menyelesaikan proyek atau bisnis, atau pekerjaan, dengan ditanggung pekerjaannya dan dengan jaminan pihak ketiga bahwa pekerjaan akan diselesaikan dengan tepat waktu.

Di era sekarang banyak sekali lembaga keuangan yang berbasis syariah salah satunya ialah pegadaian syariah namun banyak dari masyarakat yang masih asing bahkan sama sekali tidak tau mengenai lembaga keuangan tersebut, maka dari itu kita harus mempromosikan kepada masyarakat bahwasanya ada tempat dimana kita bisa menggadaikan barang kita yang sesuai dengan syariat islam.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.