hendra bob

hendra bob

Manajemen Perbankan Syariah

Edukasi | Friday, 08 Jul 2022, 11:17 WIBInstitut Teknologi dan Bisnis Ahmad Dahlan

Program Pascasarjana

Soal Ujian Manajemen Keuangan Bank Syariah

Tanggal 2 Juli 2022

Dosen: Dr. Aries Mufti, SE, SH, MH, Dr. (Cand) Aji Erlangga, SE, Ak., CA, Msi

Petunjuk ujian:

a. Jawaban ujian take home exam individu dikumpulkan selambat-lambatnya 15 hari setelah jadwal ujian dalam bentuk softcopy pdf yang dikirimkan kepada sekretariat.

b. Khusus unjtuk jawaban ujian untuk soal nomor 3 dan 4, dijawab dalam file (sebagaimana petunjuk butir a) dan disusun dalam bentuk artikel yang diunggah di blog masing-masing mahasiswa (selambat-lambatnya 15 hari setelah jadwal ujian).

c. Jawaban ditulis menggunakan bahasa Indonesia yang baik dan benar. Gunakan bahasa asing sesuai keperluan penulisan secara tepat. Hindari kesalahan penulisan/ketik (zero mistake) dan gunakan kalimat efektif.

d. Daftar pustaka dicantumkan di bagian akhir setiap nomor jawaban dan disajikan sesuai tata cara penulisan referensi yang benar. Setiap jawaban tanpa penulisan referensi akan dikurangi nilainya hingga 50%.

Soal 1. Konsep Dasar

Bagaimana pandangan anda tentang perbedaan konsep jangka waktu penerimaan uang saat ini (present value) dan penerimaan uang di masa depan (future value)? Apakah konsep time value of money ada dalam keuangan syariah? Berikan jawaban kualitatif (bobot nilai 30%) dan kuantitatif (bobot nilai 70%).

Jawaban :

Apa bedanya nilai waktu uang saat ini dan nilai akan datang?

Nilai saat ini atau present value menghitung nilai masa kini yang diterima di masa depan.

Sementara nilai yang akan datang atau future value menghitung nilai di masa depan dari sejumlah uang yang ada saat ini

Dalam ekonomi Islam, time value of money telah diklaim oleh sebagian besar ahli ekonomi Islam sebagai sesuatu yang diharamkan karena adanya unsur riba di dalamnya.

Dalam ajaran Islam, uang dianggap sebagai alat penukar yang memiliki nilai dan bukan sebagai barang dagangan.

konsep time value of money ada dalam keuangan syariah secara kualitatif

Kemajuan pemikiran dan peradaban manusia terus berkembang, begitu pula dengan perkembangan ekonomi yang semakin pesat. Perkembangan teori keuangan yang saat ini juga bermunculan sehingga menjadi masalah yang hangat diperdebatkan, salah satunya adalah konsep time value of money atau lebih dikenal dengan nilai waktu dari uang. Konsep nilai waktu dari uang ini menyebutkan bahwa nilai uang saat ini lebih berharga dari sejumlah nilai uang yang sama di masa mendatang. Agar uang tidak tergerus nilainya seiring dengan berjalannya waktu maka hal tersebut tidak terlepas dari yang namanya bunga. Menurut konsep ekonomi Islam menegaskan bahwa dalam al-Quran telah mengharamkan bunga atas uang, di mana hal tersebut disamakan dengan riba. Dalam berbagai pandangan yang dikaji dari sudut pandang Islam teori nilai waktu dari uang bertentangan dengan prinsip ekonomi Islam. Dalam ekonomi Islam, uang bukanlah-modal serta tidak memberikan kegunaan, namun fungsi uang tersebut yang memberikan kegunaan. Dalam Islam memandang time value of money yang populer dengan nilai waktu uang kemudian digantikan dengan konsep economic value of time. Konsep tersebut menunjukkan bukan uang yang memiliki waktu, namun waktulah yang memiliki nilai ekonomis. Maka dalam tulisan ini, penulis akan mencoba menjawab bagaimana konsep nilai waktu dari uang dalam sudut pandang ekonomi Islam?, dengan metode kualitatif dan pendekatan library research didapat bahwa dalam ekomoni Islam tidak mengenal nilai waktu uang atau time value of money namun teori economic value of time lah yang dianggap benar dari pandangan ekonomi Islam. Artinya uang itu sendiri sebenarnya tidak memiliki nilai waktu, namun waktulah yang memiliki nilai ekonomis.

konsep time value of money ada dalam keuangan syariah secara kuantitatif

Jurnal pendidikan, komunikasi, dan pemikiran hukum Islam vol 7, nomor 1 :52-68.september 2015. ISSN: 1978-4767. analisis perbandingan time value of money dalam obligasi konvesional dengan economic value of time dalam obligasi syariah. Penelitian ini merupakan penelitian kuantitatif dengan analisis data menggunakan statistic deskriptif dan inferensial. Sumber data penelitian ini ialah data skunder berupa data statistic dan laporan keuangan bulanan obligasi syariah (sukuk) yang diperoleh dari situs resmi Otoritas Jasa Keuangan yaitu www.ojk.go.id/en/data- statistik-syariahsukuk_en dari tahun 2013-2015 pada bulan Agustus dan laporan data keuangan obligasi konvensional yang diperoleh dari situs Indonesian Stock Exchange yaitu www.idx.co.id/id-id/beranda/publikasi/statistik.aspx juga dimulai dari laporan keuangan pada tahun 2013-2015 pada bulan Agustus, dan 13 Fatimatuz Zuhro. Implikasi Time Value Of Money Dalam Sistem Tempo Pembelian HP Ditinjau Dari Hukum Islam ( studi kasus Macell Gejayan Yogyakarta) 10 dianalisis dengan menggunakan rumus15 Time Value of Money dan Economic Value of Time, setelah itu diolah dengan menggunakan software SPSS. Hasil penelitian menyimpulkan bahwa adanya perbedaan yang signifikan dari perbandingan pendapatan yang diterima pada obligasi konvensional dengan pendapatan yang diterima obligasi konvensional karena p value 0.05.16 Sedangkan untuk perhitungan pendapatan obligasi konvensional relative bersifat tetap dari tahun ketahun, karena keuntungan yang diterima oleh investor ditentukan oleh besarnya suku bunga yang telah ditentukan oleh BI rate yaitu berkisar 7.5% sampai 7.75%. Sedangkan untuk obligasi syariah prinsip yang digunakan adalah profit and loss sharing antara investor dengan pengelola dana berkisar 15 : 85%, 15.5 : 84.5%, 16 : 84% dan juga fee. Dari penjelasan diatas dapat disimpulkan bahwa perbedaan anatara penelitian ini dan penelitian yang penulis teliti terletak pada spesifikasi penelitian itu sendiri, sedangkan persamaanya ialah pembahasan penelitian yaitu time value of money

Soal 2. Manajemen Dana Bank

Pelajari laporan keuangan bank yaitu BTPN Syariah dan Bank Muamalat per 31 Desember 2021. Analisis dua hal sebagai berikut:

1. Komposisi struktur dana pada masing-masing bank.

2. Perbandingan dana murah (giro dan tabungan) dan mahal (deposito dan pinjaman).

Kesimpulan apa yang dapat ditarik dari data tersebut? Berikan penjelasan kualitatif (bobot nilai 40%) dan kuantitatif (bobot nilai 60%).

Jawaban :

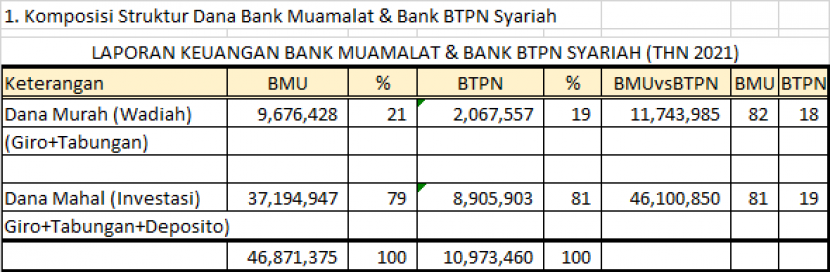

1. Komposisi struktur dana Bank Muamalat & BTPN Syariah Untuk Tahun 2021

LAPORAN KEUANGAN BANK MUAMALAT & BANK BTPN SYARIAH (THN 2021)

Keterangan

BMU

%

BTPN

%

BMUvsBTPN

BMU

BTPN

Dana Murah (Wadiah)

9.676.428

21

2.067.557

19

11.743.985

82

18

(Giro+Tabungan)

Dana Mahal (Investasi)

37.194.947

79

8.905.903

81

46.100.850

81

19

Giro+Tabungan+Deposito)

46.871.375

100

10.973.460

100

2. Dalam istilah perbankan kita sering mendengar istilah dana murah dan dana mahal. Menurut Narayanaswamy (2014), dana murah atau yang sering disebut dengan Current Account Saving Account (CASA) merupakan dana perbankan yang berasal dari tabungan dan giro. Dana pihak ke 3 terdiri dari Giro, Tabungan dan Deposito. Dana Murah adalah Giro dan Tabungan sedangkan dana mahal adalah deposito.

Dari data yang diperoleh berdasarkan laporan keuangan ke-2 bank tersebut (Bank Muamalat dan BTPN Syariah) di peroleh perbandingan yaitu dana murah untuk Bank Muamalat sebesar 82% dibandingkan dengan bank BTPN Syarian sebesar 18 %, dan untuk dana mahal sebesar 81% dan 19%. Melihat data tersebut kami menyimpulkan bahwa pengelolaan aset Bank BTPN Syariah lebih produktif dan efisien dibandingakan dari Bank Muamalat.

Soal 3. Pengelolaan Keuangan Bank

Bandingkan laporan publikasi BTPN Syariah dan Bank Mualamat untuk periode laporan yang berakhir 31 Desember 2021 dan 31 Desember 2020.

Pertanyaan:

Bank mana yang kinerja keuangannya lebih baik secara keseluruhan? Apa alasannya? Berikan penjelasan kualitatif (bobot nilai 40%) dan kuantitatif (bobot nilai 60%).

Jawaban :

LAPORAN PUBLIKASI BANK MUAMALAT & BANK BTPN SYARIAH (THN 2020 dan 2021)

Keterangan

BMU

Growth Report %

BTPN

Growth Report %

2020

2021

2020

2021

L/R

29.532

19.638

- 34

845.398

1.469.282

74

- 9.894

623.884

Dari laporan laba rugi ke 2 tersebut , tahun 2020-2021 diketahui bahwa kinerja bank BPTN Lebih baik dari Muamalat karena ,

1. Laba Bersih Tahun 2020-2021 banK BPTN Naik 74 %, sedangkan Muamalat Turun 34 %

2. Bank Muamalat Memiliki Aset Lebih Besar disbanding bang BPTN

Soal 4. Tingkat Kesehatan Bank

Susun analisis untuk tingkat Kesehatan BTPN Syariah dan Bank Muamalat.

Petunjuk:

• Sesuai ketersediaan data pada Laporan Tahunan tahun 2021 masing-masing bank.

• Gunakan kerangka dalam artikel dalam jurnal Pembangunan Ekonomi dan Keuangan Daerah Vol. 20 No. 03 Februari 2020, berjudul “Analisis Tingkat Kesehatan Bank dengan Metode RGEC (Risk Profile, Good Corporate Governance, Earning, Capital) pada PT Bank Mandiri (Persero) Periode 2015 – 2018”, tulisan Pingkan Aprilia Maramis.

Jawaban :

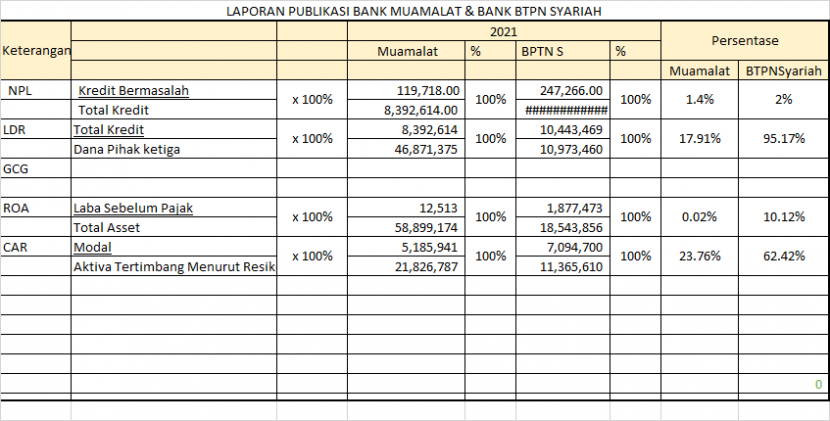

A. Tingkat kesehatan Bank dari bank Muamalat

1. NPL = Kredit Bermasalah x 100%

Total Kredit

= Kredit Bermasalah x 100%

8,392,614

= 1.4%

Hasil dari Perhitungan rasio NPL makan dinyatakan Sangat Sehat

2. LDR = Total Kredit x 100%

Total Pihak ketiga

= 8,392,614 X 100 %

46,871,375

= 18%

Hasil dari rasio LDR tersebut selanjutnya maka disimpulkan bahwa Bank Muamalat Sangat sehat

3. GCG

Beradasarkan Laporan Keuangan tahun 2021 bank Muamalat mampu melaksanakan fungsi fungsi perbankan secara maximal. Dengan banyaknya Penerimaan Reward seperti:

1. Anugrah Syariah Republika 2021 sebagai bank inovasi digital terbaik

2. Digital Brand Awards dari Bank Umum Syariah, dll

4. ROA = Laba Sebelum Pajak x 100%

Total Asset

= 12,513 x 100%

58,899,174

= 0.02 %

Beradasarkan Laporan Keuangan tahun 2021 bank Muamalat maka disimpulkan bahwa kInerjanya dinyatakan Kurang Sehat

5. CAR = Modal x 100%

Aktiva Tertimbang Menurut Resiko

= 5.185.941 X 100 %

21.826.787

= 24 %

Hasil dari perhitungan CAR tersebut selanjutnya bank muamalat dikatakan Sangat Sehat dalam hal memenuhu kecukupan Modal.

B. Tingkat kesehatan Bank dari bank bptn Syariah

1. NPL = Kredit Bermasalah x 100%

Total Kredit

= 247,266.00 x 100%

10,443,469

= 2 %

Dari hasil penghitungan NPL Maka dinyatakan peringkat Komponen Resiko sangat sehat

2. LDR = Total Kredit x 100%

Total Pihak ketiga

= 10,443,469 X 100 %

10,973,460

= 0.95%

Hasil dari rasio LDR tersebut selanjutnya maka disimpulkan bahwa Bank BPTN Syariah Sangat sehat .

3. GCG

Beradasarkan Laporan Keuangan tahun 2021 bank bptn Syariah dimana terlihat melalui Penilaian earnings yang meliputi penilaian terhadap kinerja pendapatan, sumber-sumber pendapatan, dan penilaian pendapatan yang bersifat berkelanjutan. Bahwa BPTN Syariah mampu memberikan pelayanan pada Pelaku UMKM

4. ROA = Laba Sebelum Pajak x 100%

Total Asset

= 1,877,473 x 100%

18,543,856

= 10.2 %

Beradasarkan Laporan Keuangan tahun 2021 bank BPTN SYARIAH maka disimpulkan bahwa kInerjanya dinyatakan Kurang Sehat

5. CAR = Modal x 100%

Aktiva Tertimbang Menurut Resiko

= 7,094,700 X 100 %

11,365,610

= 62.42 %

Hasil dari perhitungan CAR tersebut selanjutnya bank bptn Sayriah dikatakan Sangat Sehat dalam hal memenuhu kecukupan Modal.

Soal 5. Pembiayaan

Bandingkan laporan tahunan dan laporan keuangan 3 tahun (2019 sd 2021) untuk:

NPF

Bank

2019

2020

2021

NPF Muamalat

4.30%

3.95%

0.08%

NPF BPTN S

0.26%

0.02%

0.18%

profitabilitas

2019

2020

2021

ROA

ROE

ROA

ROE

ROA

ROE

Profit Muamalat

0.05

0.45

0.03

0.29

0.02

0.20

Profit BPTN S

13.58

31.20

7.16

16.08

10.72

23.67

Bank BTPN Syariah.

Dari Data diatas dapat diketahui bahwa NPF bank BTPN Syariah memeperlihatkan bahwa Kinerja dinyatakan Sangat Sehat

Bank Muamalat.

Dari Data diatas dapat diketahui bahwa NPF bank muamalat memeperlihatkan bahwa Kinerja dinyatakan Kurang Sehat

Jelaskan hubungan tingkat NPF (non-performing financing) dengan tingkat profitabilitas bank menggunakan data yang ada. Berikan penjelasan kualitatif (bobot nilai 40%) dan kuantitatif (bobot nilai 60%).

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.