Anjani Khoerul Fadilah

Anjani Khoerul Fadilah

Riba dan Fenomena Pinjaman Online: Masalah Sosial-Ekonomi

Eduaksi | 2024-06-28 12:16:12

Istilah riba pada sistem ekonomi dan keuangan syariah tentunya sudah tidak asing lagi. Praktik riba dalam aktivitas ekonomi sudah berkembang sejak zaman jahiliyah dan terus meluas hingga saat ini. Dengan perkembangan ekonomi global dan semakin kompleksnya sistem keuangan modern, pemahaman dan penerapan konsep riba semakin relevan.

Secara harfiah riba berarti tambahan. Sedangkan menurut istilah, riba berarti pengambilan tambahan dari harta pokok atau modal pokok secara batil. Dalam konteks utang piutang riba merujuk pada bunga atau keuntungan yang diperoleh dari pinjaman uang tanpa mempertimbangkan konsep keadilan. Sedangkan dalam konteks jual beli, riba dapat merujuk pada proses transaksi dimana barang yang ditukarkan tidak setara baik secara kuantitas, kualitas, ataupun karena transaksi yang tidak dilakukan secara tunai.

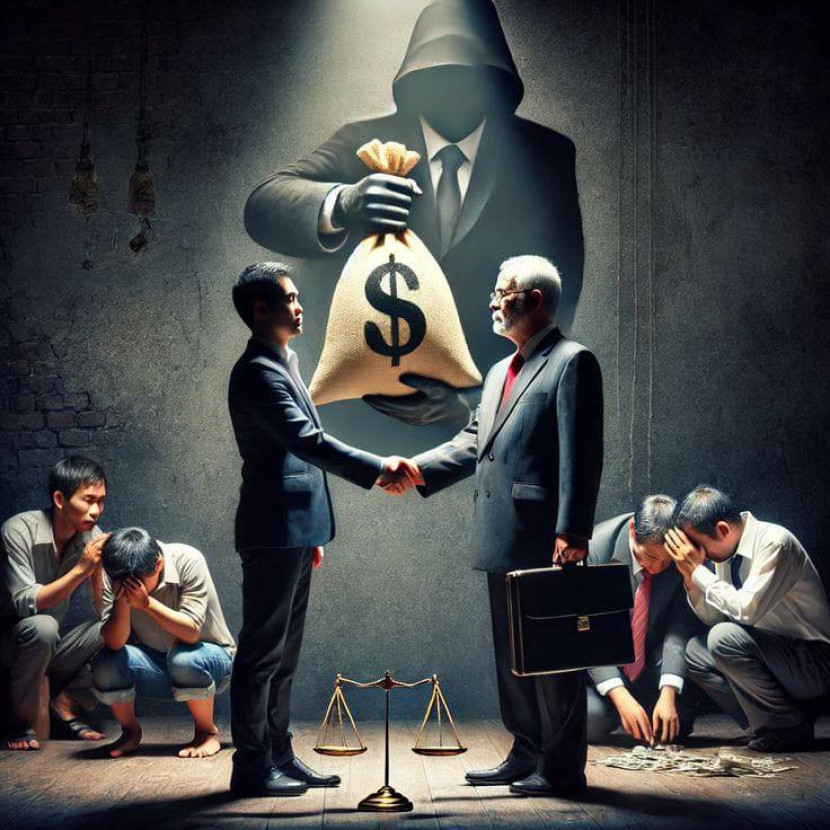

Riba sebagai praktik meminjamkan uang dengan bunga yang tinggi, telah lama menjadi masalah sosial dan ekonomi di kalangan masyarakat. Dalam Islam, riba dilarang keras karena bersifat eksploitasi dan merugikan peminjam. Di era digital seperti saat ini, praktik riba mengalami transformasi dengan munculnya pinjaman online atau fintech lending. Meski menawarkan kemudahan akses kredit, pinjaman online juga mengadung risiko yang mirip dengan riba pada umumnya.

Fenomena pinjaman online di Indonesia berkembang pesat sejak beberapa tahun terakhir. Data Otoritas Jasa Keuangan (OJK) menunjukkan, hingga Desember 2023 terdapat 102 perusahaan pinjol yang terdaftar dan diawasi OJK. Namun, jumlah pinjol ilegal diperkirakan jauh lebih banyak, dengan ribuan aplikasi beredar di internet.

Meski menawarkan kemudahan akses pinjaman, banyak pinjol menerapkan bunga yang sangat tinggi, bahkan mencapai 0,8% per hari. Angka ini sangat jauh dari batas maksimal bunga yang ditetapkan OJK sebesar 0,4% per hari. Praktik ini telah menjerumuskan banyak peminjam ke dalam lingkaran utang yang sulit diputus.

Fenomena dapat kita lihat dengan maraknya masyarakat yang menjadi korban pinjaman online ilegal. Mereka kesulitan membayar utang pinjol salah satunya karena biaya bunga yang tinggi. Tidak sedikit dari mereka yang akhirnya kembali berutang untuk membayar utang pinjol tersebut. Hal ini tentunya membuat masyarakat semakin terpuruk. Fenomena tersebut menggambarkan bahwa riba mengandung kebatilan dan ketidakadilan, serta akan merugikan banyak pihak.

Data Lembaga Bantuan Hukum (LBH) Jakarta mencatat pengaduan terkait pinjol miningkat drastis, dari 234 kasus di tahun 2018 menjadi 4.500 kasus di tahun 2021. Angka ini terus meningkat, menunjukkan betapa seriusnya masalah ini.

Pemerintah telah mengambil langkah untuk mengatasi masalah ini. OJK telah memblokir lebih dari 3.500 pinjol ilegal sejak 2018. Selain itu, dasar hukum pinjaman online diatur pada Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Untuk mengatasi masalah riba dari pinjaman online, diperlukan pendekatan yang melibatkan regulasi yang lebih ketat, edukasi masyarakat, dan penyediaan alternatif keuangan yang lebih baik yang dapat memenuhi kebutuhan masyarakat akan akses keuangan. Pemerintah harus memperkuat pengawasan dan penegakan hukum terhadap penyedia pinjaman online ilegal, dan juga mendorong lembaga keuangan untuk menawarkan produk pinjaman yang lebih terjangkau dan fleksibel. Edukasi dan literasi keuangan serta bahaya pinjaman berbunga tinggi harus ditingkatkan di masyarakat.

Fenomena pinjaman online dengan bunga tinggi seperti diatas merupakan bentuk modern dari praktik riba yang telah lama ada. Meski menawarkan akses kredit yang lebih mudah, risiko eksploitasi finansial tetap tinggi. Diperlukan regulasi yang lebih ketat, edukasi finansial yang masif, serta alternatif pembiayaan yang lebih baik untuk mengatasi masalah ini.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.