Phatriakalista Intan Apsari

Phatriakalista Intan Apsari

BAITUL MAAL WA TAMWIL (BMT): LEMBAGA PEMBERDAYA BAGI UMKM

Bisnis | 2021-11-22 04:17:30

Baitul Maal Wa tamwil (BMT) adalah lembaga swadaya yang didirikan dan dikembangkan oleh masyarakat. Swadaya artinya modal yang digunakan BMT untuk menjalankan kegiatannya berasal dari dana masyarakat (Afief dan Mei Nurul., 2021). BMT menjalankan 2 jenis kegiatan utama, untuk fungsi Baitul Maal, BMT menerima titipan filantropi dalam lingkup zakat, infaq, shadaqah (ZIS) dan menyalurkan berdasarkan amanah dan peraturan yang telah berlaku. Sedangkan untuk fungsi Baitul Tamwil, BMT mempunyai tugas menerima dan menyalurkan dana masyarakat berdasarkan prinsip-prinsip yang sesuai syariah. Didalam praktiknya, kegiatan BMT menyasar kepada usaha kecil / UMKM yang tidak tersentuh oleh lembaga keuangan seperti bank.

Khususnya Indonesia, UMKM memiliki peran penting. Menurut Kementrian Koperasi, Usaha Kecil, dan Menengah (2018) yaitu berkontribusi besar pada PDB Indonesia sebesar 8.5753,9 Triliun rupiah atau sekitar 57,80% terhadap total PDB 14.838,3 Triliun rupiah pada tahun 2018. Selain itu, sektor UMKM juga banyak sekali menyerap tenaga kerja masyarakat Indonesia yaitu sebesar 97% dari total tenaga kerja di Indonesia.

Meskipun demikian, menurut penulis kekurangan modal usaha sudah menjadi permasalahan yang utama yang dirasakan pelaku UMKM. Maka keberadaan BMT dapat berperan dalam memberikan bantuan permodalan bagi para pelaku UMKM. Salah satu pembiayaan yang sering dilakukan di Baitul Maal Wattamwil adalah dengan akad murabahah.

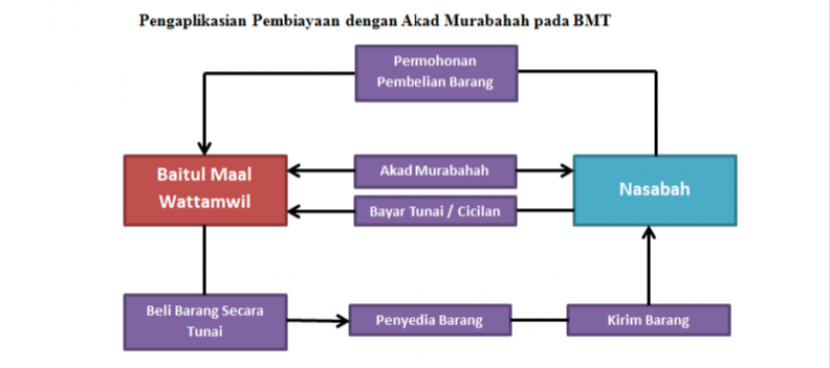

Pengaplikasian Pembiayaan Akad Murabahah

Akad murabahah merupakan kontrak jual beli dimana bank atau dalam hal ini BMT bertindak sebagai penjual sementara nasabah sebagai pembeli. Pembiayaan berdasarkan prinsip jual beli merupakan penyediaan barang modal kerja maupun investasi. Atas transaksi ini, BMT akan memperoleh sejumlah keuntungan. Karena sifatnya jual beli, maka transaksi ini harus memenuhi syarat dan rukun jual beli. Bagi BMT yang memiliki sektor riil, penyediaan barang modal dapat dipenuhi secara langsung. Namun bagi yang tidak memiliki sektor riil atau karena sektor riil yang ada tidak mampu memenuhi kebutuhan, maka BMT dapat bekerja sama dengan suplier atau agent penyedia.

Isu Baitul Maal Wattamwil

BMT Projo Artha Sejahtera Kabupaten Bantul adalah sebuah lembaga keuangan yang menggunakan prinsip-prinsip syariah islam, yang tidak menggunakan sistem bunga atau riba dalam pengelolaan pembagian keuntungannya. Pengelolaan menggunakan sistem bagi hasil keuntungan berdasarkan Fatwa MUI sehingga saling menguntungkan.

Lembaga keuangan syariah yang ruang lingkupnya mikro ini yaitu Baitul Maal Wattamwil semakin menunjukkan eksistensinya. Seperti bank syariah, kegiatan BMT adalah melakukan penghimpuan dana dan penyaluran dana kepada masyarakat. Baitul Maal Wattamwil mempunyai dua aktivitas yaitu aktivitas keuangan yang bersifat sosial atau nirlaba dan aktivitas profit oriented. BMT bisa melakukan pembiayaan dengan akad yang didasarkan ketentuan syariah kepada anggotanya, disamping itu BMT juga dapat mengembangkan usaha produktif yang ditujukan untuk meningkatkan pendapatan anggota BMT misalnya dengan mendirikan unit bisnis yang dapat mengkoordinir produk UMKM dan memasarkannya melalui jaringan pemasaran yang lebih luas.

Salah satu masalah yang paling sering dihadapi oleh para pengusaha UMKM adalah sulitnya akses terhadap pembiayaan, sehingga mereka dengan terpaksa bertransaksi dengan rentenir yang menetapkan tingkat suku bunga sangat tinggi yang menyulitkan masyarakat untuk mengembalikan pinjaman tersebut. Tidak hanya pelaku UMKM yang memiliki masalah dengan modal, bisa juga sebuah BMT mengalami masalah dalam pengelolaan usaha dalam hal permodalan. Oleh sebab itu startegi yang bisa dilakukan oleh BMT untuk menjaga keberlanjutan operasionalnya dan agar terus memberikan pembiayaan bagi para pelaku UMKM untuk kesejahteraan adalah melakukan linkage dengan lembaga lain, menjaga likuiditas sebaik mungkin, dan memiliki rencana pengembangan untuk masa yang akan datang.

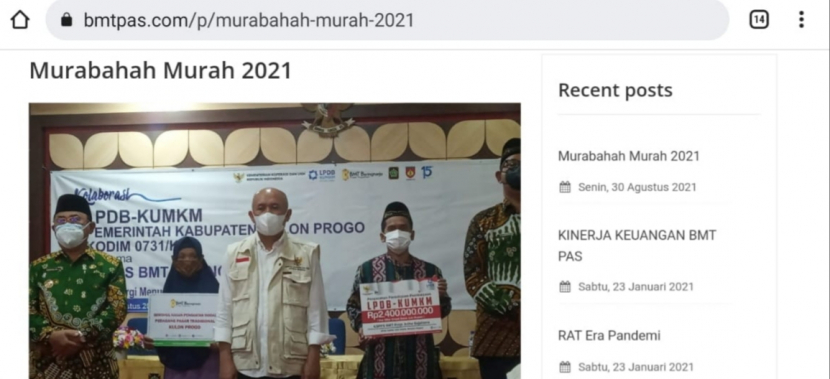

Kementerian Koperasi dan UMKM menyalurkan dana untuk UMKM termasuk di dalamnya koperasi melalui sebuah lembaga khusus yang disebut Lembaga Pengelola Dana Bergulir Koperasi, Usaha Mikro, Kecil, dan Menengah (LPDBK UMKM). Lembaga LPDBK UMKM ini bertugas mengelola dana bergulir untuk pembiayaan KUMKM antara lain berupa pinjaman dan bentuk pembiayaan lainnya yang sesuai dengan kebutuhan KUMKM. BMT Projo Artha Sejahtera mendapatkan kepercayaan lagi untuk menyalurkan dana Pemulihan Ekonomi Nasional (PEN) yang dimaksudkan untuk modal kerja bagi UMKM yang ada di daerah Yogyakarta yang mana dana tersebut diserahkan secara simbolis dari LPDB sebanyak 2,4 Miliar.

Salah satu program yang ditawarkan BMT Projo Artha Sejahtera adalah program Murabahah Murah akhir tahun 2021. Disebut promo Murabahah murah karena didalam program ini terdapat margin murah, persyaratan mudah, proses cepat. Yanga mana itu merupakan salah satu dari upaya-upaya yang dilakukan BMT untuk meningkatkan perekonomian rakyat melalui UMKM dengan cara Memberikan kemudahan dalam memberikan pembiayaan kepada masyarakat. Selain itu para nasabah yang mengajukan pembiayaan dalam program murabahah mendapatkan pembiayaan yang cukup memadai untuk membeli semua keperluan usaha mereka. Karena anggapan masyarakat BMT itu sama saja halnya dengan Bank yang memiliki banyak prosedur dan lama dalam pengajuan pembiyaan. Oleh karena itu, salah satu upaya BMT sebagai kompetitor dari Rentenir adalah dengan cara memperbaiki prosedur dalam pengajuan pembiayaan agar lebih mudah dan cepat seperti yang diinginkan oleh nasabah, namun tetap memperhatikan prinsip kehati-hatian.

Dengan mayoritas akad pada pembiayaan untuk UMKM ini adalah murabahah dan tanpa unsur riba, diharapkan masyarakat mendapatkan manfaat keadilan. Pengembalian modal usaha dan bagi hasil dengan akad murabahah didasarkan pada keberjalanan usaha nasabah. BMT tidak hanya memberikan akses permodalan. Namun berperan aktif dalam pembinaan dan pembimbingan kegiatan UMKM karena BMT memiliki fungsi sosial dan memposisikan nasabah sebagai mitra usaha, bukan orang yang hanya berhutang.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.