M.Fikri Himmawan

M.Fikri Himmawan

Merger Bank Syariah Indonesia (BSI) : Sebuah Tantangan atau Dilema?

Bisnis | 2021-05-17 01:44:01Undang-Undang Pemerintah Indonesia No. 21 Tahun 2008 tentang Perbankan Syariah menyimpulkan bahwa Indonesia menggunakan sistem perbankan ganda atau dual banking system, yang terdiri dari bank konvensional dan bank syariah. Bank syariah adalah badan usaha pada sektor keuangan yang menjalankan kegiatan usaha berdasarkan syariah atau asas syariah dan diatur dalam fatwa Majelis Ulama Indonesia (MUI), ringkasan fatwa tersebut mewajibkan bank syariah untuk beroperasi dengan asas kemakmuran (maslaha), berkeadilan dan keseimbangan ('adl wa tawazun), dan universalisme, juga tidak mengandung gharar, riba, maysir, zalim dan haram. Selain itu, hukum perbankan syariah juga mewajibkan bank syariah untuk menjalankan fungsi sosial seperti halnya lembaga Baitul Maal, yaitu menghimpun dana dari sedekah, wakaf, dan zakat.

Tren Industri Perbankan Syariah di Indonesia

Tren industri perbankan syariah di Indonesia semakin meningkat, berdasarkan laporan State of the Global Islamic Economy Report (GIER) tahun 2019 â 2020, Indonesia berada di posisi ke 4 dari Top 15 Global Islamic Economy Indicator Score Rank dan dari sisi Islamic Finance secara Indicator Score Rank By Sector. Secara perkembangan hingga tahun 2021, sektor perbankan syariah menurut Laporan Statistik Perbankan Syariah yang dipublikasikan oleh Otoritas Jasa Keuangan (OJK) tahun 2021 terdiri dari 12 Bank Umum Syariah, 20 Unit Usaha Syariah, 163 Bank Pembiayaan Rakyat Syariah dengan market share per Desember 2020 sebesar 9,89% untuk sektor keuangan syariah. Pada tanggal 12 Oktober 2020, melalui Kementrian Badan Usaha Milik Negara (BUMN) mengumumkan secara resmi bahwa telah dimulai pembentukan dan proses merger tiga bank umum syariah yang merupakan anak usaha bank BUMN, yaitu PT Bank BRI Syariah (BRIS), PT Bank Syariah Mandiri (BSM), dan PT Bank BNI Syariah (BNIS). Hasil dari merger 3 bank syariah tersebut menghasilkan PT Bank Syariah Indonesia Tbk yang selanjutnya disebut dengan BSI, dimana Bank Syariah Indonesia merupakan bank syariah terbesar di Indonesia hasil dari merger tiga bank tersebut. Merger yang dilakukan oleh pemerintah terhadap bank syariah dalam rangka meningkatkan daya saing, serta masuk dalam tujuan Roadmap Pengembangan Perbankan Syariah yang dirilis Otoritas Jasa Keuangan dan Masterplan Ekonomi Syariah Indonesia tahun 2019 â 2024 oleh Komite Nasional Ekonomi Syariah dimana terdiri dari tiga elemen yaitu :

1. penguatan identitas perbankan syariah

2. sinergi ekosistem ekonomi syariah, termasuk dalam hal penguatan perizinan

3. membangun ekosistem dalam hal pengaturan dan pengawasan yang bertujuan mewujudkan perbankan syariah yang resilient, mempunyai tingkat kompetitif yang tinggi dan berkontribusi signifikan terhadap perekonomian nasional dan pembangunan sosial.

Tantangan Efisiensi

Analisis terhadap efisiensi bank terus menjadi penting baik dari sudut pandang mikroekonomi dan makroekonomi, seperti yang didokumentasikan oleh tradisi panjangnya dalam literatur â literatur kajian atas perbankan. Dari perspektif mikroekonomi, masalah efisiensi bank menjadi sangat penting, mengingat persaingan yang semakin ketat dan langkah-langkah untuk lebih meliberalisasi sistem perbankan. Hal ini memicu isu peningkatan efisiensi sebagai salah satu prioritas utama regulator terhadap sektor tersebut. Dari perspektif makroekonomi, efisiensi sektor perbankan mempengaruhi biaya intermediasi keuangan dan stabilitas pasar keuangan secara keseluruhan. Di sisi lain, keterkaitan antara efisiensi dan risiko liabilitas dapat dipengaruhi oleh tingkat permodalan terutama dengan menurunnya tingkat permodalan perbankan pada tingkat makroekonomi. Misalnya, masalah moral hazard dapat meningkatkan insentif bagi bank-bank yang bermodal lemah agar mereka meningkatkan tingkat risiko yang diambil dari pinjaman bermasalah di masa mendatang. Demikian pula, banyak bank yang bermodal besar dapat mengalami resiko liabilitas karena modalnya mahal, bank yang bermodal besar rata-rata dapat meningkatkan tingkat risikonya untuk memaksimalkan pendapatan.

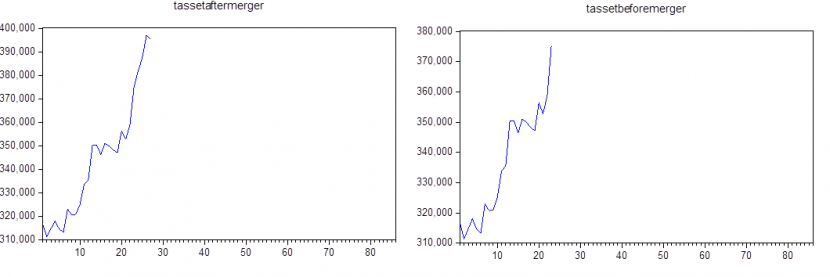

Pentingnya Asset Liability Management (ALMA) pada Bank Syariah Indonesia dalam mewujudkan ekosistem keuangan syariah di Indonesia

Tantangan efisiensi dan asset liability management (ALMA) pasca merger pada Bank Syariah Indonesia merupakan faktor penentu yang sangat penting, dimana ketika terjadi penambahan input yang maksimal maka harus menghasilkan output yang maksimal pula sehingga efisiensi dapat terjadi, Industri perbankan syariah merupakan salah satu industri unggulan di sektor keuangan syariah yang berperan sebagai perantara antara pihak yang mengalami defisit dengan pihak yang surplus. Fungsi ini akan bekerja dengan baik ketika pihak-pihak yang mengalami defisit dan surplus memiliki kepercayaan yang terus-menerus kepada bank. Fungsi intermediasi bank dapat memperkuat kekuatan ekonomi suatu negara dan membentuk ekosistem keuangan syariah di Indonesia, dimana bank sebagai lembaga keuangan meningkatkan efisiensi operasional dan optimalisasi keuangannya terutama terkait dengan manajemen aset dan liabilitas sehingga dapat terhindar dari resiko yang melekat pada entitas Bank Syariah Indonesia. Dana dari pihak surplus akan dikumpulkan oleh bank untuk kemudian disalurkan kepada pihak yang mengalami defisit dalam bentuk kegiatan produktif. Kegiatan produktif tersebut akan menghasilkan output dan menyerap tenaga kerja yang berdampak secara simultan pada peningkatan pendapatan secara mikroekonomi maupun makroekonomi dan kesejahteraan masyarakat.

#retizencompetition

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.