LK Siregar

LK Siregar

Kerangka Baru untuk Mengukur Keberhasilan Investasi Negara

Bisnis | 2026-06-07 17:04:24

Mengacu RPJMN 2025–2029, kapasitas anggaran pemerintah pusat dan daerah diprediksi hanya mampu memenuhi sekitar 40% dari total kebutuhan tersebut, dengan APBN menyumbang Rp2.469 triliun dan APBD sebesar Rp1.790 triliun. Artinya, masih terdapat celah pembiayaan (funding gap) yang sangat lebar, yakni senilai US$377,2 miliar atau sekitar Rp6.475 triliun.

Funding gap sebesar itu bukan angka statistik semata. Ia adalah jalan yang belum tersambung di Papua, rumah rakyat yang belum terjangkau cicilannya, energi terbarukan yang belum terpasang, dan ekspor UMKM yang belum terfasilitasi pembiayaannya.

Pemerintah dihadapkan pada dua pilihan: menunggu pajak terkumpul cukup, yang bisa memakan puluhan tahun, atau mencari cara lain yang lebih cerdas dan cepat. Pilihan kedua inilah yang melahirkan konsep Special Mission Vehicle (SMV).

Penting dipahami: bukan berarti pemerintah “lepas tangan.” Justru sebaliknya, SMV adalah bentuk keterlibatan negara yang lebih canggih, di mana misi publik dijalankan melalui entitas yang beroperasi dengan logika bisnis, tapi tetap berorientasi pada kepentingan rakyat.

Inilah yang dalam ilmu keuangan publik disebut prinsip arms length, jarak yang sengaja dijaga agar entitas ini bisa bergerak lebih lincah dari birokrasi, namun tetap dalam koridor akuntabilitas negara. Landasan filosofisnya berakar pada Pasal 33 UUD 1945, yang mengamanatkan bahwa bumi, air, dan kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan dipergunakan sebesar-besarnya untuk kemakmuran rakyat. SMV adalah salah satu wujud operasional dari amanat konstitusi tersebut.

Bukan BUMN Biasa: Mengenal DNA-nya SMV Kemenkeu

Anda mungkin sudah familiar dengan BUMN besar seperti Pertamina, PLN, atau BRI. Tapi SMV berbeda, dan perbedaan itu bukan soal ukuran, melainkan soal tujuan dan cara bekerjanya.

SMV Kemenkeu adalah Badan Layanan Umum (BLU), Badan Usaha Milik Negara (BUMN), serta Lembaga yang berada di bawah pembinaan dan pengawasan Kementerian Keuangan, dengan tugas khusus untuk melaksanakan tugas pembangunan.

Kata kuncinya ada di sana: “tugas khusus.” Inilah yang membedakan SMV dari BUMN konvensional.

Kalau Pertamina didirikan untuk mengelola bisnis energi secara komersial, SMV didirikan bukan semata-mata untuk mengejar keuntungan, melainkan untuk menjalankan misi spesifik yang tidak bisa atau tidak efisien jika dijalankan langsung oleh kementerian. Mulai dari membiayai infrastruktur yang unbankable di mata swasta, menjamin risiko investor asing, menyalurkan KPR untuk rakyat berpenghasilan rendah, hingga mengelola aset dan lahan negara.

Dua Wajah SMV: BLU dan BUMN

SMV Kemenkeu terbagi dalam dua kelompok: SMV berbentuk Badan Layanan Umum (BLU) dan SMV berbentuk Perseroan/BUMN. Yang berbentuk BLU ada LMAN, LPDP, dan PIP. Sedangkan yang berbentuk BUMN/Lembaga adalah PT Sarana Multi Infrastruktur (PT SMI), PT Penjaminan Infrastruktur Indonesia (PT PII), PT Sarana Multigriya Finansial (PT SMF), PT Geo Dipa Energi, dan Lembaga Pembiayaan Ekspor Indonesia (LPEI/Indonesia Eximbank).

Perbedaan bentuk ini bukan sekadar teknis administratif. BLU beroperasi menggunakan pola pengelolaan keuangan yang fleksibel di luar kaidah umum keuangan negara (sebagaimana diatur dalam PP No. 23 Tahun 2005 tentang Pengelolaan Keuangan BLU), namun asetnya tetap milik negara (dalam artikel ini saya tidak akan bahas lebih lanjut untuk SMV yang berbentuk BLU yaa..)

Sementara BUMN beroperasi layaknya perusahaan, dengan modal disetor melalui Penyertaan Modal Negara (PMN) yang diatur dalam masing-masing Peraturan Pemerintah pendiriannya.

Sebagai contoh konkret regulasi pendirian:

· PT SMF berdiri berdasarkan PP No. 5 Tahun 2005 tentang Penyertaan Modal Negara untuk Pendirian Perusahaan Perseroan di Bidang Pembiayaan Sekunder Perumahan, yang telah diperbarui melalui PP No. 57 Tahun 2020 dan Perpres No. 100 Tahun 2020 untuk memperluas mandatnya.

· PT PII didirikan berdasarkan PP No. 35 Tahun 2009 dan beroperasi dalam kerangka Perpres No. 78 Tahun 2010 tentang Penjaminan Infrastruktur.

· PT SMI berdiri sebagai SMV di bawah DJKN Kemenkeu berdasarkan PP No. 66 Tahun 2007 sebagaimana telah diubah dengan PP No. 75 tahun 2008 dan secara operasional didukung oleh Perpres No. 9 tahun 2009 serta PMK No.100/PMK.010/2009

Lalu, Apa yang Benar-benar Membedakan SMV?

Ada tiga karakteristik utama yang menjadi DNA setiap SMV:

Pertama, mandat yang sangat spesifik. Setiap SMV lahir dari kebutuhan kebijakan yang teridentifikasi, bukan karena negara ingin berbisnis, tapi karena ada market failure atau gap pembiayaan yang tidak bisa diselesaikan oleh mekanisme pasar biasa.

Kedua, prinsip arms length. SMV sengaja diberi jarak kelembagaan dari kementerian agar bisa bergerak efisien, mengakses pasar modal, mengelola risiko secara profesional, dan tidak terjebak ritme birokrasi anggaran tahunan.

Ketiga, orientasi dampak, bukan sekadar profit. Penjaminan pemerintah, salah satu instrumen utama SMV, merupakan instrumen fiskal strategis yang berperan sebagai katalisator percepatan pembangunan infrastruktur publik, di tengah dinamika kebutuhan pembiayaan dan keterbatasan APBN. Keberhasilan SMV tidak semata diukur dari laba bersih, tetapi dari seberapa besar multiplier effect yang diciptakan bagi ekonomi nasional.

Inilah yang membuat SMV unik: ia adalah kendaraan, bukan tujuan. Dan kendaraan itu dikemudikan oleh Kementerian Keuangan, dengan bensin dari kepercayaan publik, menuju satu destinasi: kemakmuran yang lebih merata bagi seluruh rakyat Indonesia.

Kenalan dengan Para “Pasukan Khusus” Kemenkeu

Bayangkan sebuah negara seperti perusahaan besar. Ada divisi yang mengelola keuangan, ada yang mengurus aset, ada yang fokus ekspansi, ada yang menjamin risiko. Bedanya, perusahaan ini bernama Indonesia, dan “divisi-divisi” tersebut beroperasi demi satu tujuan: kemakmuran 288,3 juta pemegang sahamnya.

Inilah cara paling sederhana untuk memahami 5 (Lima) SMV yang berada di bawah koordinasi DJKN-Kemenkeu.

PT Sarana Multi Infrastruktur (PT SMI),--> “Banknya proyek infrastruktur Indonesia”

Jika ada jalan tol yang baru Anda lewati, bendungan yang mengairi sawah di daerah terpencil, atau rumah sakit daerah yang baru rampung dibangun, ada kemungkinan PT SMI ada di baliknya. SMV ini berperan sebagai katalis pembiayaan infrastruktur, terutama untuk proyek-proyek yang terlalu berisiko bagi bank komersial biasa, tapi terlalu penting untuk ditunda.

Per Desember 2025, PT SMI mencatatkan total aset sebesar Rp121,3 triliun, dengan laba bersih Rp2,9 triliun dan pendapatan usaha Rp7,88 triliun. Lebih dari sekadar angka, PT SMI adalah mesin penjamin bahwa proyek-proyek strategis nasional tetap berjalan meski sektor swasta masih ragu untuk masuk.

PT Penjaminan Infrastruktur Indonesia (PT PII),--> “Asuransinya investor infrastruktur”

Mengapa investor asing sering ragu masuk ke proyek infrastruktur Indonesia? Salah satu alasannya: risiko kebijakan. Bagaimana jika pemerintah berganti dan komitmen proyek berubah? PT PII hadir untuk menjawab kekhawatiran itu.

Sebagai single window untuk penjaminan pemerintah, PT PII menjadi katalisator, penjaga gawang, sekaligus motor penggerak yang mengubah wajah investasi infrastruktur di Indonesia, menjadikannya lebih aman, menarik, dan berkelanjutan. Bagi pemerintah selaku pemilik proyek, manfaat penjaminan adalah dapat meningkatkan kepastian partisipasi dan pembiayaan swasta. PT PII didirikan berdasarkan PP No. 35 Tahun 2009 dan beroperasi dalam kerangka Perpres No. 78 Tahun 2010.

PT Sarana Multigriya Finansial (PT SMF),--> “Jembatan antara pasar modal dan rumah rakyat”

Ini mungkin SMV yang dampaknya paling bisa dirasakan langsung oleh masyarakat. SMF berdiri sejak tahun 2005 dengan satu misi sederhana namun berat: membantu rakyat punya rumah yang layak dan terjangkau.

Cara kerjanya unik, SMF tidak langsung memberi KPR ke masyarakat, melainkan menyuntikkan likuiditas ke bank-bank penyalur KPR agar mereka punya cukup dana jangka panjang untuk terus menyalurkan kredit perumahan. Hingga 2025, SMF telah membiayai 904.568 unit rumah lewat skema KPR FLPP dengan total penyaluran dana Rp34,4 triliun, hasil optimalisasi PMN melalui skema blended financing dan leverage penerbitan surat utang.

PT Geo Dipa Energi (PT GDE),--> “Penambang panas bumi milik negara”

Di bawah permukaan bumi Indonesia tersimpan salah satu cadangan panas bumi terbesar di dunia. PT GDE adalah satu-satunya BUMN yang mendapat mandat khusus untuk mengelolanya. PT GDE mengemban mandat khusus dalam mendukung program pemerintah memenuhi kebutuhan listrik yang berasal dari energi panas bumi, dengan dua Wilayah Kerja Panas Bumi (WKP) aktif: WKP Dieng dan WKP Patuha. Di tengah transisi energi global, peran GDE semakin strategis.

Lembaga Pembiayaan Ekspor Indonesia / Indonesia Eximbank (LPEI),--> “Champion-nya ekspor nasional”

LPEI adalah lembaga yang berdiri berdasarkan UU No. 2 Tahun 2009 dengan satu misi besar: mendorong ekspor Indonesia ke panggung dunia. Ia menyediakan pembiayaan, penjaminan, dan asuransi ekspor, terutama untuk sektor-sektor yang memiliki kepentingan nasional strategis namun kesulitan mengakses pembiayaan konvensional.

Dampak Nyata: Apa yang Sudah Mereka Lakukan untuk Indonesia?

Misi yang tertulis di atas kertas mudah dibuat. Yang lebih penting adalah pertanyaan yang selalu diajukan oleh setiap wajib pajak: sudah ada hasilnya belum? Jawabannya ada di data.

Infrastruktur yang Terus Bergerak

Mengacu RPJMN 2025–2029, kebutuhan investasi infrastruktur nasional diproyeksikan mencapai US$625 miliar atau setara Rp10.728 triliun untuk mendorong pertumbuhan inklusif. Direktur Utama PT SMI menegaskan kapasitas anggaran pemerintah hanya mampu memenuhi sekitar 40% dari total kebutuhan tersebut. Inilah ceruk yang diisi oleh SMV, memobilisasi pembiayaan swasta dan pasar modal agar roda pembangunan tidak berhenti.

Ratusan Ribu Rumah untuk Rakyat

SMF telah membiayai 904.568 unit rumah lewat skema KPR FLPP hingga 2025, dengan dana yang merupakan hasil optimalisasi PMN melalui blended financing dan leverage penerbitan surat utang. Artinya, hampir satu juta keluarga Indonesia memiliki atap yang lebih layak, sebagian besar dari mereka tidak akan pernah lolos seleksi KPR komersial biasa.

Pemulihan LPEI yang Menjadi Cermin

LPEI mencatatkan laba berjalan Rp252 miliar pada akhir 2025, berbalik dari kerugian yang sangat dalam di 2023 sebesar Rp18,11 triliun. Pemulihan ini menunjukkan bahwa SMV pun bisa bangkit dari keterpurukan, dengan catatan: ada keberanian untuk mengakui masalah dan bertindak.

Antara Misi Negara dan Cermin Akuntabilitas: Pertanyaan yang Harus Kita Ajukan

Di sinilah artikel ini harus jujur.

SMV bukan institusi tanpa cacat. Justru karena mereka mengemban kepercayaan publik yang begitu besar, standar akuntabilitas yang kita tuntut pun harus setinggi mandat yang mereka emban.

Tiga Pertanyaan Kritis yang Harus Dijawab

Pertama: Siapa yang mengawasi?

SMV yang berbentuk BUMN diawasi oleh DJKN-Kemenkeu selaku representasi pemegang saham. Sepertinya, saat ini pengawasan masih bersifat administratif dan cenderung reaktif. Fungsi BPK, KPK, dan Itjen Kemenkeu perlu terus diperkuat, dan, yang lebih penting, masyarakat perlu diberi akses yang lebih mudah untuk memahami kinerja SMV secara berkala.

Kedua: Apakah mandat dan kapasitas seimbang?

Urgensi mobilisasi pendanaan non-APBN melalui skema KPBU dan pembiayaan kreatif lainnya terus meningkat sebagaimana diarahkan dalam RPJMN 2025–2029. Pertanyaannya: apakah ekspansi mandat ini selalu diiringi oleh penguatan kapasitas SDM, sistem manajemen risiko, dan infrastruktur tata kelola yang memadai? Kasus LPEI mengajarkan bahwa ekspansi tanpa penguatan internal adalah resep untuk bencana.

Ketiga: Bagaimana masyarakat bisa ikut mengawasi?

Hak atas informasi publik dijamin oleh UU No. 14 Tahun 2008 tentang Keterbukaan Informasi Publik. Laporan keuangan SMV yang berbentuk BUMN pada prinsipnya adalah dokumen yang bisa diakses. Tapi aksesibilitas formal berbeda dengan aksesibilitas nyata, seberapa banyak masyarakat yang tahu cara membacanya, dan seberapa banyak SMV yang aktif mengkomunikasikan kinerjanya dalam bahasa yang dipahami publik umum?

Mengukur yang Selama Ini Tidak Diukur: Saatnya PMN Punya Laporan Dampak

Kemarin saya menyaksikan lewat kanal Youtube terkait beberapa Rapat Dengar Pendapat Komisi XI dengan jajaran Kemenkeu dengan BLU dan juga SMV di gedung DPR pada kesempatan berikutnya.

Ada concern penting dari Komisi XI yang saya dapat akumulasikan bahwa setiap tahun, pemerintah menyuntikkan triliunan rupiah ke SMV dalam bentuk Penyertaan Modal Negara. PMN sendiri didefinisikan secara resmi sebagai dana APBN yang dialokasikan menjadi kekayaan negara yang dipisahkan untuk dijadikan modal BUMN dan/atau perseroan terbatas lainnya, dan dikelola secara korporasi. Setiap rupiah yang masuk adalah uang rakyat, dikumpulkan dari pajak, dari royalti sumber daya alam, dari berbagai pungutan resmi negara.

Namun pertanyaan yang paling penting justru yang paling jarang dijawab secara sistematis: berapa return-nya untuk rakyat?

Bukan return dalam arti laba bersih. Bukan dalam arti aset yang tumbuh. Tapi return dalam arti yang paling hakiki: seberapa besar PMN yang disuntikkan benar-benar menggerakkan ekonomi, menciptakan lapangan kerja, menyediakan akses layanan, dan membangun fondasi Indonesia yang lebih kuat?

Selama ini, evaluasi PMN masih terjebak dalam metrik perusahaan konvensional. Menteri Keuangan periode sebelumnya, Sri Mulyani sendiri pernah menegaskan dalam sebuah acara penandatanganan komitmen PMN: “Jangan sampai BUMN menganggap bahwa PMN itu yang memang sudah seharusnya. Kita berharap ini akan terus menjadi conduct atau profesionalisme dari para pengelola BUMN, SMV kita, BLU kita, bahwa Anda ini mengelola resources yang dimiliki negara dan rakyat.”

Pernyataan itu sangat tepat. Tapi pernyataan saja tidak cukup. Yang dibutuhkan adalah sistem pengukuran yang terstruktur, konsisten, dan auditable, bukan hanya narasi laporan tahunan yang ditulis dengan bahasa korporat.

Apakah selama ini kita mengukur SMV dengan kacamata yang salah.

SMV bukan Pertamina. Bukan Telkom. Bukan BRI. Mereka bukan perusahaan yang lahir untuk memaksimalkan keuntungan pemegang saham. Mereka adalah instrumen kebijakan fiskal yang kebetulan berbentuk perusahaan, agar bisa bergerak lebih lincah dari birokrasi, mengakses pasar modal, dan mengelola risiko secara profesional.

Ketika kita memaksa instrumen kebijakan untuk dievaluasi dengan metrik bisnis murni, yang terjadi adalah category error, kesalahan kategori yang menghasilkan kesimpulan yang menyesatkan. SMV yang “rugi” di laporan laba rugi belum tentu gagal. SMV yang “untung” belum tentu efektif menjalankan mandatnya. Dan SMV yang asetnya terus tumbuh belum tentu PMN-nya bekerja untuk rakyat.

PMN pada BUMN bertujuan untuk meningkatkan leverage BUMN sebagai agent of value creator dan agent of development. Dua peran ini membutuhkan dua sistem pengukuran yang berbeda, dan sudah waktunya kita membangunnya.

Usulan: PMN Impact Framework, Tiga Lapis Pengukuran

Saya mengusulkan sebuah kerangka evaluasi yang disebut PMN Impact Framework, terdiri dari tiga lapis pengukuran yang saling melengkapi. Seluruh data yang dibutuhkan sudah tersedia dan bersifat auditable, ada di laporan keuangan yang diaudit KAP independen, laporan operasional tahunan, data BPS, dan dokumen LKPP.

Lapis Pertama: Fiscal Return on PMN (FRoP)

Ini adalah rasio paling mendasar yang saat ini tidak ada dalam pelaporan standar SMV manapun.

FRoP = (Pajak + Deviden + Output Ekonomi Terverifikasi) / Akumulasi PMN yang Diterima

Output ekonomi terverifikasi bukan sekadar pendapatan perusahaan. Ia mencakup total nilai pembiayaan yang berhasil dimobilisasi, nilai proyek infrastruktur yang terealisasi, nilai ekspor yang difasilitasi, atau nilai aset negara yang dioptimalkan, disesuaikan dengan mandat masing-masing SMV.

Sebagai ilustrasi: SMF telah membiayai 904.568 unit rumah melalui skema KPR FLPP dengan total penyaluran Rp34,4 triliun, dana yang merupakan hasil optimalisasi PMN melalui skema blended financing dan leverage penerbitan surat utang. Artinya, setiap rupiah PMN yang diterima SMF berhasil dimultiplikasi menjadi jauh lebih besar melalui penerbitan obligasi di pasar modal. Inilah yang harus diukur, bukan sekadar laba bersih kuartal berjalan.

Lapis Kedua: Social Mission Efficiency Index (SMEI)

Jika FRoP mengukur besaran output, SMEI mengukur efisiensi pencapaian misi sosial per rupiah yang dikeluarkan negara. Setiap SMV memiliki indikator SMEI yang berbeda sesuai mandatnya:

SMEI yang memburuk dari tahun ke tahun adalah sinyal awal bahwa sebuah SMV perlu direformasi, jauh sebelum skandal keuangan terjadi.

Lapis Ketiga: Fiscal Multiplier Contribution (FMC)

Ini adalah metrik yang mengukur seberapa efektif SMV menjalankan fungsi crowding-in, kemampuan mengundang investasi swasta masuk ke sektor atau proyek yang sebelumnya dianggap terlalu berisiko.

FMC = (Total Investasi swasta (Non-APBN) yang Masuk ke Ekosistem) / (PMN yang Disuntikkan sebagai Katalis)

Pembangunan Jalan Tol Trans Sumatera sepanjang 2.812 km dengan nilai investasi Rp538 triliun melibatkan dukungan pemerintah melalui PMN, sekaligus pembiayaan kreatif dari PT SMI dan sinergi SMV lain di bawah Kemenkeu. Proyek seperti ini adalah contoh sempurna di mana FMC bisa, dan seharusnya, diukur: berapa rupiah swasta yang masuk untuk setiap rupiah PMN yang menjadi katalis awal?

PMN Impact Dashboard: Dari Konsep ke Implementasi

Ketiga lapis pengukuran di atas tidak akan bermakna jika hanya berhenti di laporan internal. Yang dibutuhkan adalah sebuah PMN Impact Dashboard, platform pelaporan publik yang terintegrasi, dikelola oleh DJKN-Kemenkeu sebagai representasi pemegang saham, dengan input data dari seluruh SMV.

Dashboard ini idealnya memuat:

· FRoP, SMEI, dan FMC per SMV, diperbaharui setiap tahun bersamaan dengan publikasi laporan keuangan audited

· Tren lima tahun untuk masing-masing indikator

· Perbandingan antar-SMV dalam satu ekosistem Kemenkeu

· Tautan langsung ke dokumen sumber yang dapat diverifikasi publik

Ini bukan ide yang sepenuhnya baru di level global. Lembaga seperti European Investment Bank dan Asian Development Bank sudah lama menerbitkan Development Effectiveness Review yang mengukur dampak setiap investasi publik secara sistematis. Indonesia, dengan ekosistem SMV yang sudah cukup matang, sudah lebih dari siap untuk melakukan hal yang sama.

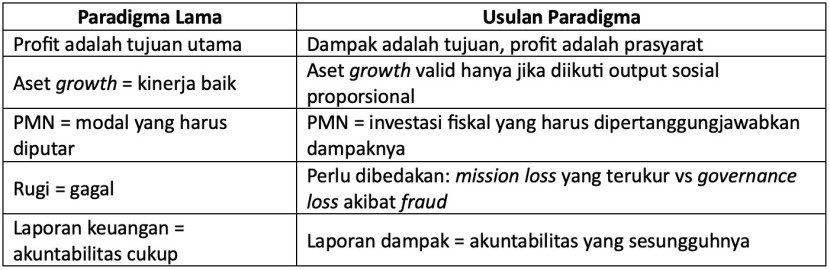

Menggeser Paradigma: Dari Profit-Oriented ke Impact-Accountable

Yang diusulkan di sini bukan menghapus kewajiban SMV untuk sehat secara finansial. Keuangan yang sehat adalah prasyarat, bukan tujuan. SMV yang merugi terus-menerus tidak akan bisa menjalankan mandatnya secara berkelanjutan.

Perbedaan antara mission loss dan governance loss ini penting. Sebuah SMV yang sengaja menerima margin tipis demi menjangkau segmen yang unbankable, itu adalah mission loss yang terencana dan bisa dipertanggungjawabkan. Tapi SMV yang kehilangan triliunan rupiah karena lemahnya pengawasan kredit, itu adalah governance loss yang tidak untuk ditolerir atas nama misi sosial.

Akhir tulisan ini

Sebuah Bendungan, Selembar Ijazah

Suatu hari di sebuah desa kecil di Sulawesi Tengah, seorang petani bernama Pak Bustami akhirnya bisa mengairi sawahnya tanpa menunggu hujan. Bendungan baru berdiri megah di ujung desa, dibiayai sebagian melalui skema KPBU yang difasilitasi PT SMI dan dijamin PT PII. Pak Bustami tidak tahu nama kedua lembaga itu. Ia hanya tahu bahwa panen tahun ini dua kali lipat dari tahun sebelumnya.

Di saat bersamaan, di sebuah kampus di Belanda, seorang anak muda asal Makassar bernama Andi Aziz sedang menyelesaikan tesis doktoralnya tentang ketahanan pangan. Beasiswanya dari LPDP. Ia berencana pulang dan menjadi peneliti di salah satu universitas negeri Indonesia. Azis juga tidak tahu berapa triliun dana abadi yang dikelola LPDP. Ia hanya tahu bahwa mimpinya tidak terhenti karena ketiadaan biaya.

Dua cerita ini tidak pernah muncul di neraca keuangan manapun. Tidak ada akun yang mencatat nilai dari panen Pak Bustami yang berlipat ganda. Tidak ada kolom yang mengukur kontribusi masa depan Andi Azis untuk Indonesia.

Inilah yang hilang dari cara kita mengevaluasi SMV selama ini.

Pertanyaan yang Belum Terjawab

Dalam sebuah rapat dengar pendapat di DPR beberapa waktu lalu, seorang anggota dewan menunjuk laporan keuangan sebuah SMV dan bertanya lantang: “Kenapa labanya kecil? Aset segini tapi profit segini?”

Pertanyaan itu sah. Tapi pertanyaan yang lebih penting tidak pernah diajukan di ruang yang sama: “Berapa keluarga yang bisa beli rumah karena SMV ini? Berapa kilometer jalan yang terhubung? Berapa eksportir kecil yang bisa masuk pasar global?”

Selama pertanyaan pertama lebih keras dari pertanyaan kedua, kita akan terus salah menilai lembaga yang sebenarnya bekerja keras untuk kita.

PMN Impact Framework

Di sinilah pentingnya PMN Impact Framework yang diusulkan dalam artikel ini, bukan sebagai kritik, melainkan sebagai tawaran konstruktif. Kerangka ini tidak membutuhkan regulasi baru yang rumit. Datanya sudah ada, sudah diaudit, sudah dipublikasikan. Yang dibutuhkan hanyalah keberanian untuk mengukur hal yang benar, dan komitmen untuk melaporkannya secara jujur kepada publik.

Dana PMN berasal dari uang rakyat, dan harus bisa menghasilkan manfaat bagi masyarakat dan perekonomian. Kalimat itu bukan retorika. Ia adalah kontrak moral antara negara dan warganya.

SMV Kemenkeu sudah mengerjakan banyak hal yang luar biasa, hal-hal yang tidak terlihat tapi dirasakan jutaan orang setiap harinya. Sudah saatnya kita membangun sistem untuk melihat apa yang selama ini tidak terlihat, dan memastikan setiap rupiah PMN dapat dipertanggungjawabkan, tidak hanya di depan auditor, tapi di depan seluruh rakyat Indonesia yang membiayainya.

Wallahualam bi shawab

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.