Najwa Arifah Ubaidilah

Najwa Arifah Ubaidilah

Konsep Wadi'ah: Mekanisme Tabungan Aman Berbasis Syariah

Ekonomi Syariah | 2025-12-11 21:42:15

Pernah kah kamu bertanya, bagaimana bank syariah menyimpan uang nasabah tanpa bunga? Jawabannya ada pada Wadi’ah

Tabungan telah menjadi bagian penting dalam pengelolaan keuangan masyarakat modern. Berbagai produk simpanan ditawarkan oleh lembaga keuangan, termasuk bank syariah yang menghadirkan pilihan berbasis akad-akad muamalah. Salah satu akad yang paling banyak digunakan adalah Wadi’ah, yaitu konsep titipan yang memungkinkan nasabah menyimpan dana dengan aman tanpa adanya kewajiban pemberian imbal hasil. Kehadiran produk tabungan Wadi’ah membuat masyarakat memiliki alternatif penyimpanan dana yang sederhana, fleksibel, dan sesuai prinsip syariah.

Meskipun hadir sebagai solusi penyimpanan yang aman, penggunaan akad Wadi’ah tetap memerlukan pemahaman terhadap nilai-nilai moral dan prinsip syariah yang mendasarinya. Wadi’ah tidak hanya sekadar menitipkan uang kepada lembaga keuangan, tetapi juga mencakup aspek kejelasan akad, amanah, dan transparansi antara pihak bank dan nasabah. Setiap transaksi berbasis Wadi’ah membawa implikasi tertentu, baik dari sisi pengelolaan dana maupun tanggung jawab lembaga terhadap keamanan titipan. Karena itu, pemanfaatan tabungan Wadi’ah perlu dilakukan dengan pemahaman dan kehati-hatian agar tetap selaras dengan etika muamalah Islam dan mampu memberikan rasa aman bagi nasabah.

Apa itu Wadi’ah?

Wadi’ah merupakan akad titipan dalam muamalah, yaitu penyerahan harta dari pemilik kepada pihak lain untuk dijaga dan dikembalikan kapan saja ketika diminta. Dalam konteks perbankan syariah, Wadi’ah biasanya digunakan pada produk tabungan dan giro, di mana dana yang disimpan tetap sepenuhnya menjadi milik nasabah. Bank hanya berperan sebagai pihak yang menjaga amanah tersebut, dengan kemungkinan memanfaatkan dana pada jenis Wadi’ah yad dhamanah, selama tetap menjamin pengembaliannya kapan pun diminta oleh nasabah.

Mekanisme tabungan Wadi’ah berjalan melalui proses penitipan dana, pencatatan oleh bank, hingga ketersediaan penuh dana untuk ditarik kapan saja. Tidak ada imbal hasil yang dijanjikan kepada nasabah, sebab Wadi’ah bukan akad investasi, melainkan akad amanah. Bank hanya boleh memberikan bonus secara sukarela (hibah), tanpa perjanjian di awal. Dengan prinsip ini, Wadi’ah menjadi skema tabungan yang aman, transparan, dan sesuai dengan etika muamalah Islam.

Untuk memperjelas konsep ini, bagian berikut akan menguraikan syarat serta rukun Wadi’ah secara lebih sistematis.

Rukun

rukun Wadi’ah ada empat yaitu:

1. muwaddi’: merujuk pada pihak yang menitipkan barang

2. mustauda’: merujuk pada pihak yang dititipi

3. Wadi'ah’: merujuk pada barang yang dititipkan oleh pihak mudi kepada pihak wadi

4. Sighat: titipan atau ijab qobul

Syarat

Syarat Wadi’ah ada tiga, yaitu:

1. Pihak yang bertransaksi harus sudah baligh dan berakal sehat

2. Barang Wadi’ah harus berupa harta yang dapat disimpan dan bernilai

3. Ijab Qabul atau serah terima dapat dinyatakan dengan ucapan dan perbuatan

Dasar hukum Wadi’ah

Wadi’ah merupakan akad titipan dalam muamalah yang menekankan amanah, kejujuran, dan tanggung jawab antara pihak yang menitipkan dan pihak yang menerima titipan. Dalam pandangan Islam, akad ini dibangun di atas prinsip menjaga harta orang lain dan mengembalikannya dalam keadaan semisal ketika diminta. Landasan syariah mengenai Wadi’ah dapat ditemukan dalam firman Allah pada QS. An-Nisā’ ayat 58:

إِنَّ اللَّهَ يَأْمُرُكُمْ أَنْ تُؤَدُّوا الْأَمَانَاتِ إِلَىٰ أَهْلِهَا

“Sesungguhnya Allah memerintahkan kalian untuk menunaikan amanah kepada pemiliknya.”

Ayat ini menegaskan bahwa setiap bentuk titipan adalah amanah yang harus dijaga dengan baik dan tidak boleh disalahgunakan. Amanah tersebut tidak sebatas kewajiban moral, tetapi juga aspek hukum yang harus dijalankan dalam setiap transaksi titipan.

Selain dalil Al-Qur’an, konsep Wadi’ah juga didukung oleh sunnah Nabi ﷺ. Dalam hadis yang diriwayatkan oleh at-Tirmiżi dan Ahmad, Rasulullah ﷺ bersabda:

أَدِّ الأَمَانَةَ إِلَى مَنِ ائْتَمَنَكَ، وَلَا تَخُنْ مَنْ خَانَكَ

“Tunaikanlah amanah kepada orang yang mempercayakan amanah kepadamu, dan janganlah engkau mengkhianati orang yang mengkhianatimu.”

Hadis ini mempertegas bahwa seseorang yang menerima titipan wajib menjaga dan mengembalikan harta tersebut dengan utuh, bahkan jika penitip pernah berbuat tidak baik sekalipun.

Dalil lain yang menguatkan konsep Wadi’ah adalah sabda Nabi:

عَلَى الْيَدِ مَا أَخَذَتْ حَتَّى تُؤَدِّيَهُ

“Setiap tangan bertanggung jawab atas apa yang diambilnya hingga ia mengembalikannya.”

Hadis ini memberikan penegasan bahwa setiap penerima titipan memikul tanggung jawab penuh selama harta tersebut berada dalam penguasaannya.

Dengan adanya dalil-dalil tersebut, para ulama sepakat bahwa Wadi’ah merupakan akad yang sah dan dibolehkan, selama tidak terdapat unsur penipuan, penyalahgunaan, atau ketidakjelasan dalam pengelolaannya. Prinsip amanah yang menjadi inti dari Wadi’ah menuntut penerima titipan untuk menjaga harta sesuai semestinya dan tidak memanfaatkannya tanpa izin. Dalam konteks modern, termasuk perbankan syariah, dalil-dalil ini menjadi dasar operasional produk tabungan dan giro Wadi’ah, di mana bank bertindak sebagai pihak penjaga amanah yang wajib mengembalikan dana titipan kapan saja diminta. Akad Wadi’ah, dengan demikian, bukan sekadar mekanisme keuangan, tetapi juga wujud penerapan nilai etika Islam dalam mengelola harta secara adil, aman, dan penuh tanggung jawab.

Penerapan Wadi’ah dalam perbankan syariah

Penerapan akad wadi’ah pada bank syariah menggunakan akad yad dhamanah karena akad ini sesuai dengan prinsip-prinsip syariah yang melarang riba (bunga) dan mengharuskan adanya keadilan dalam transaksi keuangan. Dalam akad yad dhamanah, bank syariah bertindak sebagai pemelihara (amin) atas dana yang ditempatkan oleh nasabah. Bank tidak diperbolehkan untuk menggunakan dana nasabah tersebut untuk investasi atau kegiatan lain yang menghasilkan keuntungan tanpa persetujuan atau bagian dari nasabah. Hal ini sejalan dengan prinsip syariah yang menekankan adil dan saling menguntungkan dalam transaksi keuangan.

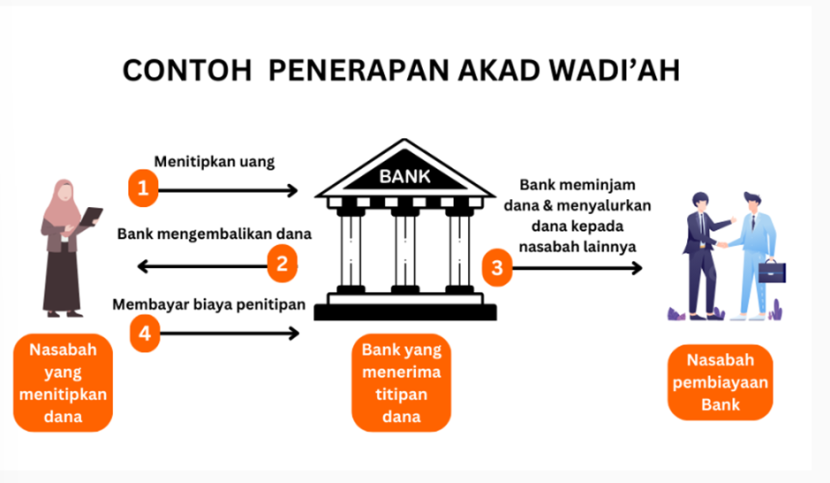

Contoh penerapan Wadi'ah dalam perbankan syariah

Bentuk Wadi’ah yang paling dominan digunakan pada lembaga keuangan adalah Wadi’ah yad dhamanah, yaitu titipan yang dapat dimanfaatkan oleh bank namun tetap dijamin pengembaliannya. Dalam mekanisme ini, meskipun dana dapat diputar bank untuk keperluan operasional atau pembiayaan, bank tidak berhak menjanjikan keuntungan kepada nasabah karena hal itu akan mengubah akad titipan menjadi akad yang mendekati pinjaman berbunga. Jika bank ingin memberi bonus, pemberian tersebut diposisikan sebagai hibah sukarela yang tidak terikat perjanjian, sehingga tetap sesuai kaidah syariah. Mekanisme hibah inilah yang sering dijumpai dalam tabungan Wadi’ah, misalnya bank memberikan bonus kecil pada akhir bulan sebagai bentuk apresiasi, bukan kewajiban.

Penerapan Wadi’ah juga terlihat jelas dalam produk giro syariah, di mana nasabah menyimpan dana dalam bentuk yang dapat ditarik melalui cek atau bilyet giro. Bank harus selalu memastikan bahwa dana yang dititipkan tersedia setiap saat, sehingga prinsip amanah benar-benar menjadi fondasi. Wadi’ah juga diterapkan dalam Safe Deposit Box, yaitu layanan penitipan barang berharga seperti perhiasan, sertifikat rumah, atau dokumen penting. Dalam konteks ini, akad yang digunakan adalah Wadi’ah yad amanah, karena bank hanya menjaga barang tanpa memanfaatkannya. Nasabah membayar biaya jasa penyimpanan, bukan imbalan atas pemanfaatan barang, sehingga akad ini tetap berada dalam koridor syariah.

Contoh penerapan Wadi’ah dalam kehidupan nyata dapat dilihat pada produk Tabungan Wadiah Bank Syariah Indonesia (BSI). Ketika seorang nasabah membuka tabungan Wadi’ah, ia menyetorkan dana ke bank dengan akad titipan. Dana tersebut tetap menjadi milik nasabah sepenuhnya, dan bank hanya menjaganya. Nasabah dapat menarik uang kapan saja melalui ATM, mobile banking, atau teller tanpa terikat masa simpan. Jika pada akhir bulan bank memberikan bonus Rp5.000 sebagai bentuk apresiasi, hal ini tidak menjadi masalah selama tidak dijanjikan di awal. Contoh lain adalah safe deposit box pada bank syariah, misalnya ketika seseorang menyimpan emas 50 gram dalam brankas bank untuk keamanan. Bank menjaga emas tersebut tanpa boleh memanfaatkannya, dan nasabah hanya membayar biaya layanan penyimpanan. Kedua contoh ini menunjukkan bagaimana prinsip Wadi’ah dapat diterapkan dalam dua bentuk berbeda: titipan uang yang boleh dimanfaatkan, dan titipan barang yang tidak boleh dimanfaatkan.

Secara keseluruhan, penerapan Wadi’ah dalam perbankan syariah mencerminkan upaya memenuhi kebutuhan masyarakat terhadap layanan penyimpanan dana yang aman dan fleksibel. Dengan tetap menjaga prinsip amanah, kejelasan akad, dan larangan penyalahgunaan harta, Wadi’ah menjadi instrumen penting dalam menjaga kepercayaan nasabah serta membangun stabilitas lembaga keuangan syariah. Akad ini tidak hanya bersifat teknis, tetapi juga mencerminkan nilai moral dalam Islam, yaitu menjaga titipan orang lain dengan penuh tanggung jawab dan kejujuran.

Kesimpulan

Pada akhirnya, konsep Wadi’ah dalam perbankan syariah bukan hanya sekadar mekanisme penitipan dana, tetapi juga wujud implementasi nilai amanah yang sangat ditekankan dalam Islam. Keberkahan dalam pengelolaan harta tidak diukur dari seberapa besar fasilitas atau kemudahan yang diberikan bank kepada nasabah, melainkan dari sejauh mana transaksi tersebut selaras dengan prinsip kejujuran, transparansi, dan tanggung jawab. Wadi’ah menuntut agar setiap titipan dijaga dengan baik dan dikembalikan kapan pun diminta, tanpa manipulasi ataupun penyalahgunaan. Penempatan akad ini dalam koridor yang benar menjadi kunci agar pengelolaan dana tidak menyimpang dari nilai-nilai muamalah yang menjunjung tinggi amanah.

Ketentuan Wadi’ah dalam syariah bukan hanya sekadar aturan teknis akad, tetapi juga pedoman etika yang menuntun bank dan nasabah agar selalu berlaku adil dalam mengelola dan memanfaatkan titipan. Meskipun bank boleh memanfaatkan dana pada Wadi’ah yad dhamanah, hal tersebut tetap dibatasi oleh prinsip bahwa nasabah tidak boleh dirugikan, dan bank tidak boleh mengambil keuntungan yang mengarah pada praktik riba. Bonus yang diberikan harus bersifat sukarela, tanpa syarat yang merugikan, dan tanpa berubah menjadi keuntungan yang dijanjikan. Dengan memahami batasan tersebut, bank dapat mengelola dana secara profesional, sementara nasabah dapat merasakan kemudahan penyimpanan tanpa khawatir adanya pelanggaran prinsip syariah.

Fasilitas Wadi’ah yang dijalankan dengan benar akan memberikan manfaat besar bagi masyarakat, seperti kemudahan menabung, keamanan dana, serta fleksibilitas dalam transaksi harian. Namun, apabila disalahgunakan misalnya dengan pemanfaatan dana yang tidak transparan, bonus yang dipersyaratkan, atau penyimpangan perjanjian maka akad Wadi’ah bisa berubah menjadi sumber masalah dan ketidakadilan. Karena itu, Islam mengajarkan agar setiap bentuk pengelolaan titipan dilakukan dengan penuh kehati-hatian dan integritas. Dengan menjadikan prinsip syariah sebagai pedoman utama, penerapan Wadi’ah tidak hanya memberikan keuntungan secara teknis dan finansial, tetapi juga menghadirkan nilai keberkahan dan menjaga moralitas dalam hubungan antara bank dan nasabah.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.