Sintia Della Pishta

Sintia Della Pishta

Jenis Akad dan Implementasi dalam Organisasi Bisnis

Ekonomi Syariah | 2023-04-02 16:41:381. Berdasarkan perbandingan harga jual dan harga beli

• Al-Musawwamah

Yang dimaksud dengan Musawamah adalah Jual beli yang keuntungannya hanya diketahui penjual.

• Al-Tauliah

Yang dimaksud dengan Tauliah adalah Jual beli yang tidak ada keuntungan bagi penjual (komisi).

• Al-Muwadhaah

Yang dimaksud dengan Muwadhaah adalah Jual beli yang harganya dibawah harga jual (diskon).

• Al-Murabahah

Al Murabahah jual beli barang pda harga asal dengan tembahan keuntungan yanng disepakati. Dalam istilah teknis perbankan syari’ah murabahah ini diartikan sebagai suatu perjanjian yang disepakati antara Bank Syariah dengan nasabah, dimana Bank menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja lainnya yang dibutuhkan nasabah, yang akan dibayar kembali oleh nasabah sebesar harga jual bank (harga beli bank + margin keuntungan) pada waktu yang ditetapkan.

Dalam bai’ al murabahah, penjual harus memberitahu harga produk yang dia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Murabahah dapat dilakukan untuk pembelian dengan sistem pemesanan. Dalam al-Umm, Imam Syafi’i menamai transaksi ini dengan istilah al-amir bi al-syira . Dalam hal ini calon pembeli atau pemesan dapan memesan kepada sesorang (sebut saja pembeli) untuk membelikan suatu barang tertentu yang diinginkannya. Kedua belah pihak membuat kesepakatan mengenai barang tersebut serta kemungkinan harga asal pembelian yang masih sanggup ditanggung pemesan. Setelah itu, kedua belah pihak juga harus menyepakati beberapa tambahan yang harus dibayar pemesan. Jual beli kedua belah pihak dilakukan setelah barang tersebut berada di tangan pemesan.

Dari Suhaib al-Rumi r.a, bahwa Rasulullah Saw, bersabda : “Tiga hal yang didalamnya terdapat keberkatan : jual beli secara tangguh, muqaradhan (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual” (HR. Ibn Majah)

Produk murabahah adalah pembiayaan perbankan syariah dengan memakai prinsip jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakati, dengan pihak bank selaku penjual dan nasabah selaku pembeli, atau sebagai dana talangan. Karakteristiknya adalah penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Pembayaran dapat dilakukan secara angsuran sesuai dengan kesepakatan bersama.

Bila dilihat sekilas, terdapat persamaan jual beli murabahah dengan pembiayaan konsumtif. Persamaannya antara lain, pembiayaan yang diberikan adalah barang (motor, mobil, dll.)/bukan uang, dan pembayarannya secara cicilan. Namun, jika diperhatikan lebih dalam sesuai dengan fatwa DSN MUI, karakteristiknya berbeda. Terdapat beberapa perbedaan utama antara jual beli murabahah dengan pembiayaan konsumen.

1.Perbedaan pertama, harga jual pembiayaan konsumen biasanya memakai tingkat bunga yang tergantung situasi pasar, sedangkan margin/tingkat keuntungan murabahah (bila sudah terjadi ijab kabul) bersifat tetap, sehingga harga jual tidak boleh berubah. Jadi, sejak awal perjanjian sampai dengan masa pelunasan, bank syariah tidak diperbolehkankan mengubah harga yang telah diperjanjikan/ diakadkan. Pada lembaga keuangan konvensional, dimungkinkan membuat sebuah klausul untuk meningkatkan bunga seperti karena akibat ketergantungan pada situasi pasar, krisis BBM, dan krisis nilai tukar. Keunggulan dari sebuah produk jual beli murabahah adalah memberikan kepastian dan kenyamanan kepada nasabah terhadap angsuran pembiayaan.

2.Perbedaan kedua, akad murabahah adalah akad jual beli, sehingga diwajibkan adanya suatu barang yang diperjualbelikan. Barang yang diperjualbelikan tersebut berupa harta yang jelas harganya, seperti mobil atau motor. Sedangkan akad pembiayaan konsumen adalah akad pinjam meminjam. Dalam hal ini belum tentu ada barangnya. Pada pembiayaan konsumen, nasabah diberi uang yang akan dipergunakan untuk membeli barang yang dibutuhkan. Dalam praktiknya, sering kali terjadi penyalahgunaan pemakaian.

3.Perbedaan ketiga, dalam hal utang nasabah. Dalam jual beli murabahah, utang nasabah adalah sebesar harga jual. Harga jual adalah harga perolehan/pembelian barang ditambahkeuntungan yang disepakati. Apabila nasabah mengangsur utangnya, utang nasabah itu akan berkurang sebesar pembayaran angsuran yang dilakukan, jadi tidak membedakan lagi unsur pokok dan keuntungan. Sedangkan pada pembiayaan konsumen, utang nasabah adalah sebesar pokok kredit ditambah dengan bunga. Bila dibayar secara angsuran, utang nasabah akan berkurang sebesar pembayaran angsuran pokok kredit dan pembayaran bunga. Jadi, dalam pembiayaan konsumen dikenal adanya utang pokok dan hutang bunga.

Dalam akad murabahah, apabila bank syariah mendapat diskon pemebelian dari pemasok, harga perolehan/pembelian adalah harga setelah didiskon. Diskon adalah hak nasabah. Namun, bila diskon dari pemasok diberikan setelah akad murabahah, pembagian diskon antara bank syariah dengan nasabah didasarkan pada ketentuan-ketentuan yang sudah tercantum pada akad.

Jika nasabah dalam transaksi murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang disepakati, bank syariah boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad, yang besarnya diserahkan pada kebijakan dan pertimbangan bank syariah

2.Berdasarkan jenis barang pengganti

• Al-Mughayabah

Yang dimaksud dengan akad Al Mughayabah adalah tukar menukar barang dengan barang.

• Al-Mutlaq

Yang dimaksud dengan akad Al Mutlaq adalah tukar menukar uang dengan barang.

• As-Sharf

Penelusuran tentang transaksi mata uang ( As Sharf ) dalam kitab fiqh sedikit dan terbatas, keterbatasan ini dapat dipahami, karena mungkin pada masa lampau, ketika kitab fiqh sedang ditulis oleh fuqaha masalah jual beli mata uang bukan masalah yang menonjol sebagaimana masalah muamalat lainnya. Dengan demikian perhatian tidak cukup banyak terhadap masalah ini. Masalah valuta muncul ke permukaan dan menjadi perbincangan ulama baru ketika terjadi ketidakstabilan nilai tukar emas dan perak pada masa kesultanan Mamluk, tepatnya masa Nasir Muhammad bin Qalamun semasa Imam Ibnu Taimiyah6.

Kitab fiqh yang membicarakan bab transaksi valuta asing dikenal dengan As Sharf, sering menempatkan pembahasannya sebagai bagian dari bab jual beli, sub bab macam macam Jual Beli (Wahbah Az Zuhaili ) sedangkan As Sharf dalam Bidayatul Mujtahid Juz II pembahasan setelah bab jual beli. Secara umum jual beli mata uang / As Sharf dalam kitab kitab fiqh diidentikkan dengan tukar menukar antara emas dan emas atau perak dengan perak. Oleh karena itu dalam kitab fiqh apa saja yang menjadi ketentuan/ syarat rukun dalam transaksi berlaku juga dalam transaksi mata uang ( As –Sharf ), hanya saja kategorinya lebih khusus. Transaksi Valuta asing dari ketentuan tersebut sepanjang memenuhi ketentuan dalam transaksi Islam adalah kegiatan yang ditolelir tetapi, meski boleh, perlu dibuat semacam catatan karena pada dasarnya Islam memandang uang harta sebagai alat tukar bukan komoditas, untuk memenuhi permintaan dan penawaran/ money demand for transaction bukan spekulasi.

Dalam Kamus al Munjid fi al Lugah7 disebutkan bahwa al sharf berarti menjual uang dengan uang lainya. Istilah al sharf yang berarti jual beli valuta dapat ditemukan dalam beberapa kamus. Muhammad al Adnani mendefinisikan al sharf dengan tukar-menukar uang.8 Yang dalam istilah Inggris adalah money changer. Menurut Istilah Syara’ Sharf adalah jual beli satu mata uang dengan mata uang yang lain baik mata uang tersebut satu jenis atau berlainan jenis.

Jual beli mata uang mendasarkan pada QS;2, 275 tentang Kebolehan Jual beli; Allah Menghalalkan jual beli dan mengharamkan Riba. Dan hadits tentang jual beli mata uang (As- Sharf) diantaranya mendasarkan pada Riwayat Muslim, Abu Daud, Tirmidzi, Nasa’i dan Ibnu Majah dari Ubadah bin Shamit tentang tukar menukar emas dan perak. Syarat Syarat jual beli mata uang ( As- Sharf ):

1. Serah terima dalam majlis kontrak

2. Jika dengan mata uang yg sama, jumlahnya harus sama

3. Tidak boleh ada khiyar syarat

4. Tidak boleh ditangguhkan, masing masing pihak yang bertransaksi tidak boleh menangguhkan penyerahan barang untuk jangka waktu tertentu karena barang tersebut harus diterima dan jatuh sebagai hak milik masing masing pembeli sebelum mereka berpisah.

Dalam jual beli mata uang harus memenuhi syarat khusus; tiada penundaan, yang berarti harus tunai dan tiada pelebihan yang berarti dengan syarat keseimbangan. Dalam jual beli mata uang asing Ulama sepakat dengan syarat tunai, tetapi mereka berbeda tentang waktu yang membatasi pengertian tunai ini. Imam Hanafi dan Imam Syafi’i berpendapat bahwa jual beli mata uang terjadi secara tunai selama keduabelah pihak belum berpisah, baik itu penerimaannya itu segera atau lambat. Jadi penerimaannya bisa dengan perjanjian waktu tertentu. Berbeda dengan Imam Malik yang berpendapat bahwa jika penerimaan pada majlis terlambat, maka jual beli itu batal, meski kedua belah pihak belum berpisah. Karena ia tidak menyukai janji janji didalamnya.

Sementara itu ulama Kontemporer, seperti al Qardawi, dalam hal memperjualbelikan mata valuta asing yang tidak dilakukan secara tunai, mengatakan tidak diperbolehkan. Selanjutnya beliau mengatakan tidak sah jual beli uang dengan sistem penangguhan, bahkan harus dilakukan secara tunai di tempat transaksi. Hanya saja yang menjadi kriteria tunainya sesuatu itu menurut ukurannya sendiri-diri. Dalam hal ni menurut Yusuf al-Qardhawi syara’ telah menyerahkan ukuran tersebut kepada adat kebiasaan yang berlaku di suatu masyarakat. Walaupun demikian, realita tunai ini juga mengikuti hukum darurat yang diukur sesuai dengan ukurannya. Justru itu umat Islam tidak diperkenankan untuk menjual apa yang dibelinya kecuali setelah diterimanya terlebih dahulu barang itu menurut adat kebiasaan yang berlaku.

Merujuk uraian diatas, dapat ditarik benang merah bahwa semua pendapat sepakat tentang dibolehkannya jual beli mata uang dengan syarat syarat khusus, tunai dan kadarnya sama, hanya saja perbedaan terletak pada interpretasi batasan istilah tunai dalam transaksi. Syafi’i dan Hanafi berpendapat bahwa tenggang waktu bisa diundur selama kedua belah pihak belum meninggalkan majlis, sedangkan Malik tidak ada tenggang waktu antara terjadinya akad dengan terjadinya serah terima barang.

Dalam keputusan Fatwa Dewan Syariah Nasional, secara umum memberi justifikasi bahwa jual beli mata uang pada prinsipnya boleh dengan ketentuan:

1. Tidak untuk spekulasi (untung untungan);

2. Ada kebutuhan transaksi atau untuk berjaga jaga (simpanan);

3. Jika mata uang sejenis maka nilainya harus sama dan secara tunai;

4. Apabila berlainan jenis maka harus dilakukan dengan nilai tukar (Kurs) yang berlaku pada saat transaksi dilakukan dan secara tunai.

Untuk jenis transaksi valuta asing, hukumnya boleh, karena dianggap tunai, sedangkan waktu dua hari dianggap sebagai proses penyelesaian yang tidak bisa dihindari dan merupakan transaksi Internasional. Sedangkan untuk transaksi Forward, Swap dan Option hukumnya haram, karena didalamnya ada unsur spekulasi (maisir).

3. Berdasarkan waktu penyerahan

1.Bithaman Ajil

Ciri-ciri perjanjian pada pembiayaan Al Baiu Bithaman Ajil adalah :

a) Perjanjian campuran (sui generis) karena di satu sisi perjanjian dilaksanakan atas negosiasi para pihak (perjanjian timbal balik) dan di sisi lain ditetapkan oleh bank secara sepihak (perjanjianbaku).

b) Janji menurut ketentuan Hukum Islam harus ditepati. Bila memungkiri perjanjian (wan prestasi) bukan tanda-tanda orang beriman

2.Bai as salam

Kata salam, huruf sin dan lam diberi harakat fathah, adalah semakna dengan kata salaf. Sedangkan hakikat salam menurut syar’i adalah jual beli barang secara ijon dengan menentukan jenisnya ketika akad dan harganya dibayar di muka. (Fiqhus Sunnah III: 171). Allah swt berfirman : “Hai orang-orang yang beriman, apabila kamu bermu’amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya.” (QS al-Baqarah: 282).

Ibnu Abbas ra berkata, “Saya bersaksi bahwa jual beli secara ijon yang jangka waktunya ditentukan sampai waktu tertentu, benar-benar telah dihalalkan Allah dalam Kitab-Nya, dan padanya Dia membolehkannya.” Kemudian ia membaca ayat di atas. (Shahih: Irwa-ul Ghalil no: 1369, Mustadrak Hakim II: 286 dan Baihaqi VI: 18).

Darinya (Ibnu Abbas) ra, ia berkata, “Nabi saw datang di Madinah, sedang mereka biasa membeli kurma secara ijon, dua tahun dan tiga tahun, maka tentukanlah dengan takaran tertentu, timbangan tertentu, buat satu masa tertentu.” (Muttafaqun ’alaih: Fathul Bari IV: 429 no: 2240, Muslim III: 1226 no: 1604, Tirmidzi II: 387 no: 1325, ‘Aunul Ma’bud IX: 348 no: 3446, Ibnu Majah II: 765 no: 2280 dan Nasa’i VI: 290).

Dalam jual beli secara ijon tidak dipersyaratkan pihak penjual secara ijon harus sebagai pemilik penuh. Dari Muhammad bin Abi al-Mujahid, ia berkata: Saya pernah diutus oleh Abdullah bin Syaddad dan Abu Burdah untuk menemui Abdullah bin Abi Aufa ra, maka mereka berdua berkata, “Tanyakanlah kepada Abdullah bin Abi Aufa, apakah para sahabat Nabi saw pada masa Beliau saw biasa membeli hinthah secara ijon?” (Setelah ditanya), Abdullah bin Abi Aufa menjawab, “Dahulu kami biasa membeli hinthah, sya’ir dan minyak kepada petani dari Syam secara ijon dengan takaran tertentu dan sampai waktu tertentu (pula).” Saya bertanya, “Kepada orang yang punya modal pokok?” Jawab Abdullah, “Pada waktu itu, kami tidak menanyakan hal itu kepada mereka.” Kemudian saya diutus oleh Abu Burdah menemui Abdurrahman bin Abza, “Adalah para sahabat Nabi saw biasa membeli barang secara ijon pada masa Beliau saw namun kami tidak pernah bertanya kepada mereka, apakah mereka punya ladang ataukah tidak.” (Shahih: Irwa-ul Ghalil no: 1370, Fathul Bari IV: 430 no: 2244 dan lafadz ini bagi Imam Bukhari, ‘Aunul Ma’bud IX: 349 no: 3447, Nasa’I VII: 290 dan Ibnu Majah II: 766 no: 2282).

Bai’ as salam berarti pemesanan barang dengan persyaratan yang telah ditentukan dan diserahkan kemudian hari, sedangkan pembayaran dilakukan sebelum barang diterima. Dengan kata lain, barang yang diperjualbelikan belum ada wujudnya. Pada bank konvensional konsep ini dikenal dengan sebagai bridging financing.

Dalam transaksi Bai’ as Salam harus memenuhi 5 (lima) rukun yang mensyaratkan harus ada pembeli, penjual, modal (uang), barang, dan ucapan (sighot).

Bai’ as Salam berbeda dengan ijon, sebab pada ijon, barang yang dibeli tidak diukur dan ditimbang secara jelas dan spesifik, dan penetapan harga beli sangat tergantung kepada keputusan si tengkulak yang mempunyai posisi lebih kuat. Aplikasi Bai’ as Salam pada Lembaga Keuangan Syariah biasanya dipergunakan pada pembiayaan bagi petani dengan jangka waktu yang relatif pendek, yaitu 2-6 bulan. Lembaga Keuangan dapat menjual kembali barang yang dibeli kepada pembeli kedua, misalnya kepada Bulog, Pedagang Pasar Induk, atau Grosir. Penjualan kembali kepada pembeli kedua ini dikenal dengan istilah “Salam Paralel”.

1.Bai u Al Istisna

Transaksi Bai’ al Istishna merupakan kontrak penjualan antara pembeli dan pembuat barang melalui pesanan, pembuat barang berkewajiban memenuhi pesanan pembeli sesuai dengan spesifikasi yang telah disepakati. Pembayaran dapat dilakukan di muka, melalui cicilan, atau ditangguhkan sampai batas waktu yang telah ditentukan.

Dalam sebuah kontrak Bai’ al Istishna, pembeli dapat mengizinkan pembuat barang menggunakan sub kontraktor untuk melaksanakan kontrak tersebut. Dengan demikian, pembuat barang dapat membuat kontrak istishna kedua untuk memenuhi kewajibannya pada kontrak pertama. Kontrak seperti ini dikenal sebagai “Istishna’ Paralel”

2.Bai u Al Istijrar

Istijrar secara bahasa artinya menarik atau menyeret. Secara terminologis ilmu fiqih: Mengambil kebutuhan yang perlu dibeli sedikit demi sedikit, lalu membayarnya sesudah itu.

Para ahli fiqih berbeda pendapat juga tentang jual beli ini. Pemicu perbedaan pendapat mereka adalah karena si pembeli tidak tahu harga barang ketika mengambilnya, bukan karena pembayarannya yang ditunda sampai waktu penghitungannya. Berdasarkan hal ini, apabila harganya telah diketahui secara pasti, maka jual beli ini sah menurut seluruh ulama. Karena dalam kon-disi demikian, jual beli ini tidak akan keluar dari bentuk jual beli nasiah, sehingga termasuk dalam keumuman dalil-dalil yang menetapkan disyariatkannya jual beli tersebut. Namun kalau harga-nya tidak diketahui, inilah yang menjadi perdebatan di antara para ulama.

Mayoritas ulama menetapkan tidak disyariatkannya jual beli ini karena tidak diketahuinya harga pembayaran. Kalangan Hambaliyah dalam salah satu riwayat dari mereka menjelaskan bahwa hal itu dibolehkan. Itulah pendapat yang dipilih oleh Ibnu Taimiyah dan Ibnul Qayyim. Hal itu menurut mereka sama dengan sahnya nikah tanpa menyebutkan jumlah mahar. Jumlah mahar itu dikembalikan dengan standar mahar secara umum. Dan harga barang dalam jual beli ini pun dikembalikan kepada harga standar. Kemungkinan di antara dalil yang paling jelas yang menjelaskan disyariatkannya jual beli ini adalah karena bentuk jual beli ini sudah demikian populer di berbagai negeri dan belahan dunia, sampai di kalangan mereka yang mela-rangnya sekalipun. Dan tak seorangpun di antara mereka yang berani menyatakan bahwa jual beli itu batal.Abu Daud menjelaskan dalam al-Masail bab: Membeli Tanpa Mengetahui Harga, “Aku pernah mendengar Ahmad ditanya tentang seorang lelaki yang mengirim orang ke tukang sayur dan mengambil kebutuhannya satu demi satu, baru di kemudian hari ia menghitung semua pembeliannya. Beliau menjawab, ‘Saya harap jual beli semacam itu tidak ada apa-apa.’ Beliau ditanya, ‘Apakah saat itu juga disebut sebagai jual beli?’ Beliau menjawab, ‘Tidak’.” Ibnul Qayyim menyebutkan dalam I’lamul Muwaqqi’in: “Para ulama berbeda pendapat tentang bolehnya jual beli tersebut karena harga diputuskan tanpa perkiraan harga barang sesungguhnya pada saat transaksi. Bentuk aplikatifnya: Jual beli yang dilakukan dengan rekan bisnis, seperti tukang roti, tukang daging atau penjual minyak samin, atau yang lainnya. Ia mengambil kebutuhannya dari mereka dan menghitung seluruhnya di awal bulan atau awal tahun, lalu membayarnya. Namun sebagian besar ulama melarangnya. Mereka menganggap serah terima barang itu tidak memindahkan kepemilikan. Itu adalah serah terima rusak seperti halnya serah terima barang rampasan. Karena serah terima itu dilakukan dengan transaksi yang rusak. Namun mereka semua juga melakukan jual beli tersebut, selain orang yang bersikap ekstrim. Karena mereka tidak menemukan jalan lain, meskipun mereka menyebutkan fatwa bahwa jual beli semacam itu batil, dan bahwa barang itu masih dalam kepemilikan oleh si penjual. Ia tidak bisa melepaskan diri dari jual beli itu, dalam arti mereka tidak mungkin menawar setiap kali ia membutuhkan sesuatu yang diambil, murah atau mahal. Kalau serah terima barang harus dilakukan dengan pelafalan, maka tawar menawar itupun harus dilakukan dengan pelafalan ijab dan qabul (serah terima).

Kemudian Ibnul Qayyim melanjutkan: “Pendapat kedua: –dan inilah pendapat yang tepat– yakni yang selalu diamalkan oleh umat Islam di segala masa dan di segala tempat, yakni dibolehkannya jual beli itu sampai batas harga termahal. Itulah pendapat yang dinyatakan oleh Ahmad dan dipilih oleh guru kami Syaikhul Islam Ibnu Taimiyah. Aku pernah mendengarnya berkata, “Itu lebih menyenangkan hati pembeli daripada tawar menawar. Dalam hal ini saya juga memi-liki panutan. Saya hanya memilih pendapat yang telah diambil oleh ulama selain saya.” Kemudian beliau melanjutkan, “Orang-orang yang melarang jual beli semacam itu tetap tidak mungkin meninggalkan jual beli tersebut. Bahkan mereka turut melakukan-nya juga. Sementara dalam Kitabullah maupun Sunnah Rasulullah bahkan juga ijma’ kaum muslimin, atau sekedar pendapat seorang sahabat maupun qiyas yang sah, tidak ada yang menjelaskan keharamannya. Di sisi lain umat Islam telah bersepakat mengang-gap sah nikah tanpa mengetahui jumlah mahar dengan memberikan mahar standar. Bahkan kebanyakan ulama juga membolehkan perjanjian sewa menyewa dengan pembayaran standar, seperti me-nyewa tukang cuci, tukang roti, nelayan, tukang membersihkan dan dapur. Namun setidaknya jual beli tersebut dengan meng-gunakan harga standar. Jual beli semacam itu dibolehkan, sebagai-mana halnya membayar dengan harga standar baik dalam jual beli ini ataupun jual beli lainnya. Inilah qiyas yang tepat, yang hanya dengan analogi inilah kepentingan umat dapat ditegakkan.

Bentuk-Bentuk Akad Bernama (al-‘Uqud al-Musamma)

Akad bernama adalah akad yang telah ditentukan tujuan dan namanya oleh pembuat hukum dan ditentukan pula ketentuan-ketentuan khusus yang berlaku terhadapnya dan tidak berlaku terhadap akad lain. Adapun tujuan akad bernama ini antara lain: 1) pemindahan hak milik dengan imbalan maupun tanpa imbalan; 2) melakukan pekerjaan; 3) melakukan persekutuan; 4) melakukan pendelegasian; dan 5) melakukan penjaminan (Afandi, 2009, p. 38).

Ulama berbeda pendapat dalam mengklasifikasikan jumlah akad bernama, bahkan mereka pun tidak membuat penyusunan sistematis tentang urutan-urutan terhadap akad tersebut. Pendapat pertama dikemukakan oleh al-Kasani bahwa akad bernama itu meliputi 18 jenis sebagai berikut: 1) sewa-menyewa (al-Ijarah); 2) penempaan (al-Istishna’); 3) jual beli (al-Bai’); 4) penanggungan (al-Kafalah); 5) pemindahan utang (al-Hiwalah); 6) pemberian kuasa (al-Wakalah); 7) perdamaian (ash-Shulh); 8) persekutuan (al-Syirkah); 9) bagi hasil (al-Mudharabah); 10) hibah (al-Hibah); 11) pemeliharaan tanaman (al-Musaqah); 12) gadai (ar-Rahn); 13) penggarapan tanah (al- Muzara’ah); 14) penitipan (al-Wadi’ah); 15) pinjam pakai (al-‘Ariyah); 16) pembagian (al-Qismah); 17) wasiat (al-Washaya), dan 18) pinjam mengganti (al-Qardh) (Afandi, 2009, p. 39; Al-Kasani, 1910, p. 295). Sedangkan al-Zuhaily membagi ke dalam 13 jenis akad bernama, yaitu: 1) jual beli (al-Bai’); 2) pinjam mengganti (al-Qardh); 3) sewa-menyewa (al-Ijarah); 4) persekutuan (al- Syirkah); 5) hibah (al-Hibah); 6) penitipan (al-ida’); 7) pinjam pakai (al-I’arah); 8) pemberian kuasa (al-Wakalah); 9) penanggungan (al-Kafalah); 10) pemindahan utang (al-Hiwalah); 11) gadai (ar- Rahn); 12) perdamaian (al-Shulh); dan 13) janji imbalan/sayembara (al-Jualah) (Al-Zuhaili, 1989, p. 84; Mardani, 2013, p. 79).

Berbeda dengan al-Zarqa, yang menurut perhitungannya membagi akad bernama menjadi 25 jenis akad, yaitu: 1) sewa-menyewa (al-Ijarah); 2) jual beli opsi (Bai’ al- Wafa); 3) jual beli (al- Bai’); 4) penanggungan (al-Kafalah); 5) pemindahan utang (al-Hiwalah); 6) pemberian kuasa (al- Wakalah); 7) perdamaian (ash-Shulh); 8) arbitrase (al-Tahkim); 9) pelepasan hak kewarisan (al- Mukharajah); 10) persekutuan (al-Syirkah); 11) bagi hasil (al-Mudharabah); 12) hibah (al-Hibah); 13) gadai (ar-Rahn); 14) penggarapan tanah (al-Muzara’ah); 15) pemeliharaan tanaman (al- Musaqah); 16) penitipan (al-Wadi’ah); 17) pinjam pakai (al-‘Ariyah); 18) pembagian (al-Qismah); 19) wasiat (al-Washaya); 20) pinjam mengganti (al-Qardh); 21) pemberian hak pakai rumah (al- ‘Umra); 22) penetapan ahli waris (al-Muwalah); 23) pemutusan perjanjian atas kesepakatan (al- Qalah); 24) perkawinan (al-Zawaj); dan 25) pengangkatan pengampu (al-Isha’). Aneka ragam akad bernama yang disebutkan al-Zarqa mencakup kehendak sepihak seperti wasiat, akad diluar lapangan hukum harta kekayaan seperti nikah, dan bagian dari suatu akad seperti pemberian hak pakai rumah yang merupakan bagian dari hibah (Anwar, 2007, p. 76).

Berdasarkan beberapa pendapat di atas, maka dalam tulisan ini akan dijabarkan mengenai bentuk-bentuk akad bernama sesuai dengan implementasi-nya dalam aktivitas ekonomi di institusi keuangan dan bisnis syariah baik perbankan syariah, BMT, asuransi syariah, pegadaian syariah, obligasi dan lain-lainnya, sebagai berikut:

•Jual Beli (al-Bai’)

Jual beli adalah suatu perjanjian tukar menukar benda (barang) yang mempunyai nilai, atas dasar kerelaan (kesepakatan) antara dua belah pihak sesuai dengan perjanjian atau ketentuan yang dibenarkan oleh syara’ (Huda, 2011, p. 52). Menurut pandangan fuqaha Malikiyah, jual beli dapat diklasifikasikan menjadi dua macam, yaitu jual beli yang bersifat umum dan jual beli yang bersifat khusus.

Jual beli dalam arti umum ialah suatu perikatan tukar menukar sesuatu yang bukan kemanfaatan dan kenikmatan. Artinya sesuatu yang bukan manfaat ialah benda yang ditukarkan adalah berupa dzat (berbentuk) dan ia berfungsi sebagai objek penjualan. Sedangkan jual beli dalam arti khusus ialah ikatan tukar menukar sesuatu yang mempunyai kriteria antara lain bukan kemanfaatan dan bukan pula kelezatan, yang mempunyai daya tarik, penukarannya bukan emas dan bukan pula perak, bendanya dapat direalisir dan ada seketika (tidak ditangguhkan), tidak merupakan hutang baik barang tersebut ada di hadapan si pembeli maupun tidak, dan barang tersebut telah diketahui sifat-sifatnya atau sudah diketahui terlebih dahulu (Suhendi, 2008, pp. 150–151). Adapun dasar hukum jual beli sebagaimana disebutkan dalam QS. al-Baqarah ayat 275: “... Padahal Allah telah menghalalkan jual beli dan mengharamkan riba...” (QS. al-Baqarah [2]: 275)

Dalam hal ini, para ulama sepakat mengenai akad jual beli. Hal ini menunjukkan bahwa kebutuhan manusia berhubungan dengan sesuatu yang ada dalam kepemilikan orang lain dan kepemilikan sesuatu itu tidak akan diberikan dengan begitu saja, namun harus ada kompensasi sebagai timbal baliknya. Oleh karena itu, dengan disyariatkannya jual beli tersebut merupakan salah satu cara untuk merealisasikan keinginan dan kebutuhan manusia, karena pada dasarnya manusia tidak akan dapat hidup sendiri tanpa berhubungan dan bantuan orang lain (Djuwaini, 2008, p. 73). Dengan demikian, pada intinya jual beli itu adalah tukar menukar antara benda dan benda, atau pertukaran antara benda dengan uang.

•Pinjam Mengganti (al-Qardh)

Al-Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan (Antonio, 2015, p. 131). Oleh karena itu, dapat dipahami bahwa al-Qardh merupakan memberikan (menghutangkan) harta kepada orang lain tanpa mengharapkan imbalan, untuk dikembalikan dengan pengganti yang sama dan dapat ditagih atau diminta kembali kapan saja penghutang menghendaki. Akad al-Qardh ini diperbolehkan dengan tujuan meringankan (menolong) beban orang lain. Hal ini didasarkan pada firman Allah SWT dalam QS. al-Hadiid ayat 11: “Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya, dan Dia akan memperoleh pahala yang banyak.” (QS. al-Hadiid [57]: 11)

Landasan dalil dalam ayat ini adalah manusia diseru untuk “meminjamkan kepada Allah” yang mengandung arti untuk membelanjakan harta di jalan Allah SWT. Selaras dengan meminjamkan kepada Allah, manusia juga diseru untuk meminjamkan kepada sesama manusia sebagai bagian dari kehidupan bermasyarakat (civil society).

“Dari Ibnu Mas’ud meriwayatkan bahwa Nabi SAW bersabda: Tidaklah seorang muslim memberikan pinjaman kepada orang muslim lainnya sebanyak dua kali pinjaman, melainkan

layaknya ia telah menyedekahkannya dua kali.” (HR. Ibnu Majah)

Dalam implementasinya di lembaga keuangan syariah, al-Qardh dapat diaplikasikan sebagai berikut:

a. Sebagai produk pelengkap kepada nasabah yang telah terbukti loyalitas dan bonafiditasnya, yang membutuhkan dana talangan segera untuk masa yang relatif pendek. Nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang dipinjam itu.

b. Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan ia tidak bisa menarik dananya karena, misalnya, tersimpan dalam bentuk deposito.

c. Sebagai produk untuk menyumbang usaha yang sangat kecil atau membantu sektor sosial. Guna pemenuhan skema khusus ini telah dikenal suatu produk khusus, yaitu al-qardh al-hasan (Antonio, 2015, p. 133).

Dengan demikian, sumber dana yang digunakan dalam pembiayaan al-Qardh, yaitu dari dana sosial meliputi dana yang diterima oleh lembaga keuangan syariah dari pihak lain (misalnya

dari sumbangan zakat, infak, dan sedekah) serta dana yang disediakan oleh para pemilik lembaga keuangan syariah, dan hasil pendapatan non-halal.

•Sewa-Menyewa (al-Ijarah)

Al-Ijarah merupakan salah satu bentuk kegiatan muamalah dalam memenuhi keperluan manusia, seperti sewa-menyewa, kontrak atau menjual jasa, dan lain-lain (Haroen, 2007, p. 228). Dalam hal ini, al-Ijarah dapat diartikan sebagai akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri (Antonio, 2015, p. 117). Menurut jumhur ulama, hukum asal al-Ijarah adalah mubah (boleh) bila dilaksanakan sesuai dengan ketentuan yang ditetapkan oleh syara’. Hal ini didasarkan pada firman Allah SWT dalam QS. al-Baqarah ayat 233: “... Dan jika kamu ingin anakmu disusukan oleh orang lain, Maka tidak ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. bertakwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha melihat apa yang kamu kerjakan.” (QS. al-Baqarah [2]: 233)

Dalil dari ayat di atas adalah ungkapan “apabila kamu memberikan pembayaran menurut yang patut”. Ungkapan tersebut menunjukkan bahwa adanya jasa yang diberikan berkat kewajiban membayar upah (fee) secaara patut. Dalam hal ini termasuk di dalamnya jasa penyewaan. Oleh sebab itu, tujuan disyariatkannya al-Ijarah adalah untuk memberikan keringanan kepada umat dalam kehidupan. Seseorang mempunyai uang tetapi tidak dapat bekerja, namun dipihak lain ada yang punya tenaga dan membutuhkan uang. Dengan adanya al-Ijarah, keduanya saling mendapat keuntungan dan memperoleh manfaat (Lubis, 2000, p. 144).

Implementasi dari al-Ijarah ini, lembaga keuangan syariah dapat melakukan leasing. Akan tetapi pada umumnya, lembaga keuangan syariah tersebut lebih banyak menggunakan al-Ijarah al- Muntahia bit-Tamlik (IMB) (Antonio, 2015, p. 118) karena lebih sederhana dari sisi pembukuan. Selain itu, lembaga keuangan syariah pun tidak direpotkan untuk mengurus pemeliharaan aset, baik pada saat leasing maupun sesudahnya.

•Persekutuan (al-Syirkah)

Al-Syirkah merupakan suatu ungkapan tentang akad (perjanjian) antara dua orang yang berserikat di dalam modal dan keuntungan (Syafei, 2000, p. 183). Dalam hal ini, al-Syirkah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana (amal/expertise) dengan kesepakatan bahwa keuangan dan resiko ditanggung bersama (Antonio, 2015, p. 90).Transaksi al-Syirkah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yangmereka miliki secara bersama-sama. Hal ini didasarkan firman Allah dalam QS. an-Nisa ayat 12:“... Maka mereka bersekutu dalam yang sepertiga ...” dan QS. Shaad ayat 24“Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh ...Kedua ayat di atas, menunjukkan perkenaan dan pengakuan Allah SWT akan adanya perserikatan dalam kepemilikan harta. Hanya saja dalam QS. an-Nisa ayat 12, perkongsian (Syafei, 2000, p. 183) terjadi secara otomatis (jabr) karena waris, sedangkan dalam QS. Shaad ayat 24 terjadi atas dasar akad (ikhtiyari).

Dalam implementasinya di lembaga keuangan syariah, al-Syirkah dapat diaplikasikan pada pembiayaan suatu proyek, di mana lembaga keuangan syariah bekerja sama dengan sebuah perusahaan untuk sebuah proyek. Dalam hal ini, kedua belah pihak masing-masing mengeluarkan dana guna membiayai proyek yang akan berlangsung. Setelah proyek itu selesai, perusahaan mengembalikan dana tersebut bersama bagi hasil yang telah disepakati.

•Penitipan (al-Wadi’ah)

Al-Wadi’ah atau dikenal dengan nama titipan atau simpanan merupakan titipan murni dari satu pihak ke pihak lain, baik perorangan maupun badan hukum yang harus dijaga dan dikembalikain kapan saja bila si penitip menghendaki (Antonio, 2015, p. 85). Sementara itu, menurut Undang- Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah yang dimaksud dengan akad wadiah adalah akad penitipan barang atau uang antara pihak yang mempunyai barang atau uang dan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keselamatan, keamanan, serta keutuhan barang atau uang.Dalam al-wadi’ah, para ulama fikih sepakat menggunakan akad dalam rangka tolong-menolong sesama manusia, disyariatkan dan dianjurkan dalam Islam (Dahlan, 1996, p. 1899). Hal ini didasarkan pada firman Allah SWT dalam QS. an-Nisa ayat 58:“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat.” (QS. an-Nisa [4]: 58)

Berdasarkan ayat tersebut bahwa barang titipan harus dikembalikan kepada pemiliknya di saat pemilik harta titipan memintanya dan penerima titipan wajib mengembalikan amanat tersebut tepat waktu sesuai dengan kesepakatan oleh keduanya. Penerima titipan juga wajib mengembalikannya secara jujur, artinya tidak menipu dan menyembunyikan rahasia dari pemilik titipan tersebut.

Dalam implementasinya di lembaga keuangan syariah, akad al-Wadi’ah dapat diaplikasikan pada produk-produk seperti produk giro (Adiwarman A. Karim, 2008, pp. 288–289) maupun produk tabungan (Adiwarman A. Karim, 2008, p. 339). Sebagai konsekuensi dari akad ini, semua keuntungan yang dihasilkan dari dana titipan tersebut menjadi milik lembaga keuangan (demikian juga ia adalah penanggung seluruh kemungkinan kerugian). Sebagai imbalan, si penyimpan mendapat jaminan keamanan terhadap hartanya, demikian juga fasilitas-fasilitas giro lainnya. Sungguh demikian, bank sebagai penerima titipan sekaligus juga pihak yang telah memanfaatkan dana tersebut, tidak dilarang untuk memberikan semacam insentif berupa bonus dengan catatan tidak disyaratkan sebelumnya dan jumlahnya tidak ditetapkan dalam nominal atau persentase secara advance, tetapi betul-betul merupakan kebijaksanaan dari manajemen lembaga keuangan.

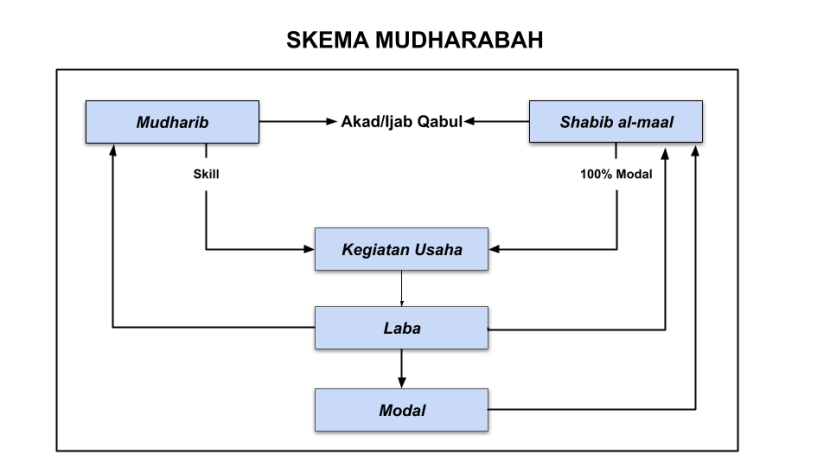

•Bagi Hasil (al-Mudharabah)

Al-Mudharabah adalah akad kerja sama usaha antara dua pihak, di mana pihak pertama bertindak sebagai pemilik dana (shahibul mal) yang menyediakan seluruh modal (100%), sedangkan pihak lainnya sebagai pengelola usaha (mudharib). Keuntungan usaha yang didapatkan dari akad mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak dan biasanya dalam bentuk nisbah (persentase). Jika usaha yang dijalankan mengalami kerugian, maka kerugian itu di tanggung oleh shahibul mal sepanjang kerugian itu bukan akibat kelalaian mudharib. Sedangkan mudharib menanggung kerugian atas upaya, jerih payah dan waktu yang telah dilakukan untuk menjalankan usaha. Namun, jika kerugian itu diakibatkan karena kelalaian mudharib, maka mudharib harus bertanggung jawab atas kerugian tersebut (Djuwaini, 2008, p. 224).

Secara umum, landasan dasar syariah al-Mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam QS. al-Muzammil ayat 20: “Dan dari orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah ...” dan QS. al-Jumu’ah ayat 10“Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi dan carilah karunia Allah ...”Berdasarkan ayat di atas, dalam QS. al-Muzammil ayat 20 terdapat adanya kata yadhribun yang sama dengan akar kata al-Mudharabah yang berarti “melakukan suatu perjalanan usaha”, sedangkan QS. al-Jumu’ah ayat 10 menunjukkan bahwa adanya suatu anjuran atau mendorong kaum muslimin untuk melakukan upaya perjalanan usaha.

Dalam implementasinya, al-Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, al-Mudharabah diterapkan pada:

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan kurban, dan lain sebagainya.

b. Deposito, yaitu penyimpanan dan pengambilannya ditentukan oleh waktu yang telah disepakati. Deposito biasanya memiliki jangka waktu tertentu di mana uang di dalamnya tidak boleh ditarik nasabah. Deposito baru bisa dicairkan sesuai dengan tanggal jatuh temponya, biasanya deposito mempunyai jatuh tempo 1, 3, 6, atau 12 bulan. Bila deposito dicairkan sebelum tanggal jatuh tempo, maka akan kena penalty atau sanksi.

Adapun dari sisi pembiayaan di lembaga keuangan syariah, al-Mudharabah diterapkan untuk: a. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

b. Investasi khusus disebut juga mudharabah muqayyadah, di mana sumber dana khusus dengan penyaluran khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul mal.

•Pemberian Kuasa (al-Wakalah)

Al-Wakalah berarti mewakilkan atau menyerahkan sesuatu pekerjaan atau urusan kepada orang lain agar bertindak atas nama orang yang mewakilkan dalam masalah dan waktu yang ditentukan (Al-Aziz, 2005, p. 412). Oleh karena itu, dapat dipahami bahwa al-Wakalah adalah penyerahan, pendelegasian, atau pemberian mandat dari satu pihak kepada pihak lain. Mandat ini harus dilakukan sesuai dengan yang telah disepakati oleh si pemberi mandat.

Islam mensyariatkan al-Wakalah karena manusia membutuhkannya. Tidak setiap orang mempunyai kemampuan atau kesempatan untuk menyelesaikan segala urusannya sendiri. Pada suatu kesempatan, seseorang perlu mendelegasikan suatu pekerjaan kepada orang lain untuk mewakili dirinya. Salah satu dasar dibolehkannya al-Wakalah adalah firman Allah SWT dalam QS. al-Kahfi ayat 19:“Dan demikianlah kami bangunkan mereka agar mereka saling bertanya di antara mereka sendiri. berkatalah salah seorang di antara mereka: sudah berapa lamakah kamu berada (disini?)”. mereka menjawab: “Kita berada (disini) sehari atau setengah hari”. berkata (yang lain lagi): “Tuhan kamu lebih mengetahui berapa lamanya kamu berada (di sini), maka suruhlah salah seorang di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini, dan hendaklah dia lihat manakah makanan yang lebih baik, maka hendaklah ia membawa makanan itu untukmu, dan hendaklah ia berlaku lemah-lembut dan janganlah sekali-kali menceritakan halmu kepada seorangpun.”Ayat ini menggambarkan perginya salah seorang yang bertindak untuk dan atas nama rekan- rekannya sebagai wakil mereka dalam memilih dan membeli makanan. Oleh karenanya, meskipun al-Wakalah dibolehkan, namun kedua belah pihak berhak untuk membatalkan bila menghendaki. Hal ini karena dalam bermuamalah didasarkan pada prinsip atas kerelaan para pihak (Adiwarman Azwar Karim, 2003, p. 112).

Dalam implementasinya, lembaga keuangan syariah dapat memberikan jasa wakalah, yaitu sebagai wakil dari nasabah sebagai pemberi kuasa (muwakil) untuk melakukan sesuatu (taukil). Dalam hal ini, lembaga keuangan akan mendapatkan upah atau biaya administrasi atas jasa tersebut. Sebagai contoh, lembaga keuangan dapat menjadi wakil untuk melakukan pembayaran tagihan listrik atau telepon kepada perusahaan listrik atau telepon. Contoh lainnya adalah lembaga keuangan mewakili sekolah atau universitas sebagai penerima biaya SPP dari para pelajar untuk biaya studi.

•Penanggungan (al-Kafalah)

Al-Kafalah adalah jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai penjamin (Antonio, 2015, p. 123). Oleh karena itu, kafalah merupakan akad yang mengandung kesanggupan seseorang untuk mengganti atau menanggung kewajiban hutang orang lain apabila orang tersebut tidak dapat memenuhi kewajibannnya.

Dasar hukum untuk akad memberi kepercayaan ini sebagaimana firman Allah SWT dalam QS. Yusuf ayat 72: “Penyeru-penyeru itu berkata: “Kami kehilangan piala raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya”.

Berdasarkan ayat di atas, kata za’im yang berarti “penjamin” adalah gharim, orang yang bertanggung jawab atas pembayaran. Ayat tersebut memberikan penjelasan bahwa dalam jaminan/tanggungan (al-Kafalah) harus terkandung suatu perjanjian akad yang kokoh antara para pihak serta harus berlandaskan rasa saling percaya, agar semata-mata akad itu terjadi karena keyakinan seorang muslim.

Dalam implementasi al-Kafalah, sebagai contoh dalam praktik perbankan syariah adalah seorang nasabah yang mendapat pembiayaan dengan jaminan nama baik dan ketokohan seseorang (pemuka masyarakat). Walaupun bank secara fisik tidak memegang barang apapun, tetapi bank berharap tokoh tersebut dapat mengusahakan pembayaran ketika nasabah yang dibiayai mengalami kesulitan. Contoh lainnya, bisa dilakukan untuk menjamin pengembalian barang yang disewa pada waktu sewa-menyewa berakhir. Jenis pemberian jaminan ini dapat dilaksanakan oleh bank untuk kepentingan nasabahnya dalam bent kerja sama dengan perusahaan penyewaan (leasing company). Jaminan pembayaran bagi bank dapat berupa deposito/tabungan, dan bank dapat membebankan uang jasa/fee kepada nasabah.

•Pemindahan Utang (al-Hiwalah)

Al-Hiwalah adalah memindahkan hutang dari tanggungan orang yang memindahkan (al- muhil) kepada tanggungan orang yang dipindahi hutang (muhal ‘alaih) (Muslich, 2013, p. 448). Dengan kata lain, pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Misalnya, A memberi pinjaman kepada B, sedangkan B masih mempunyai piutang kepada C. Begitu B tidak mampu membayar utangnya pada A, ia lalu mengalihkan beban utang tersebut pada C. Dengan demikian, C yang harus bayar utang B kepada A, sedangkan utang C sebelumnya pada B dianggap selesai (Antonio, 2015, p. 126). Menurut jumhur ulama, al-Hiwalah diperbolehkan. Hal ini didasarkan pada Hadis yang diriwayatkan Imam Bukhari dan Muslim dari Abu Hurairah bahwa Rasulullah SAW bersabda:

“Menunda pembayaran bagi orang yang mampu adalah suatu kedzaliman dan jika salah seorang dari kamu diikutkan (di-hiwalah-kan) kepada orang yang mampu/kaya, terimalah hiwalah itu.” (HR. Bukhari dan Muslim)

Pada hadis tersebut, Rasulullah SAW memberitahukan kepada orang yang menghutangkan, jika orang yang berhutang meng-hiwalah-kan kepada orang yang mampu/kaya, hendaklah ia menerima hiwalah tersebut dan hendaklah ia menagih kepada orang yang di-hiwalah-kan. Dengan demikian, haknya dapat terpenuhi.

Dalam aplikasinya, kontrak hiwalah dalam lembaga keuangan syariah biasanya diterapkan pada factoring (anjak piutang), di mana para nasabah yang memiliki piutang kepada pihak ketiga memindahkan piutang itu kepada bank, kemudian bank membayar piutang tersebut dan bank menagihnya dari pihak ketiga itu.

•Gadai (ar-Rahn)

Ar-Rahn merupakan menahan sejumlah harta yang diserahkan sebagai jaminan secara hak, dan dapat diambil kembali sejumlah harta dimaksud sesudah ditebus (Ali, 2008, p. 1). Antonio (2015, p. 128) mengemukakan bahwa ar-Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa ar-Rahn adalah semacam jaminan utang atau gadai (Antonio, 2015, p. 128).

Landasan hukum dari akad ar-Rahn ini sebagaimana firman Allah SWT dalam al-Baqarah ayat 283 “Jika kamu dalam perjalanan (dan bermu’amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang) ...”Para ulama fikih sepakat menyatakan bahwa ar-Rahn boleh dilakukan dalam perjalanan dan dalam keadaan hadir di tempat, asal barang jaminan itu bisa langsung di pegang/dikuasai (al- qabdh) secara hukum oleh pemberi hutang. Maksudnya karena tidak semua barang jaminan dapat dipegang/dikuasai oleh pemberi piutang secara langsung, maka paling tidak ada semacam pegangan yang dapat menjamin barang dalam keadaan status almarhun (menjadi agunan utang). Misalnya, apabila barang itu berbentuk sebidang tanah, maka yang dikuasai (al-qabdh) surat jaminan tanah. Oleh karena itu, ayat tersebut secara eksplisit menyebutkan “barang tanggungan yang dipegang (oleh yang berpiutang)”. Dalam dunia finansial, barang tanggungan bisa dikenal sebgai jaminan (collateral) atau objek pegadaian.

Implementasinya di perbankan syariah, ar-Rahn dipakai sebagai produk pelengkap, artinya sebagai akad tambahan (jaminan/collateral) terhadap produk lain seperti dalam pembiayaan bai’ al-murabahah. Bank dapat menahan nasabah sebagai konsekuensi akad tersebut. Selain itu, akad rahn juga dapat dijadikan produk tersendiri. Maksudnya, akad rahn dipakai sebagai alternatif dari pegadaian konvensional. Dalam hal ini, dalam rahn (pegadaian syariah), nasabah tidak dikenakan bunga, yang dipungut dari nasabah adalah biaya penitipan, pemeliharaan, penjagaan, serta penaksiran. Perbedaan utama antara biaya rahn dan bunga pegadaian adalah dari sifat bunga yang bisa berakumulasi dan berlipat ganda, sementara biaya rahn hanya sekali dan ditetapkan di muka.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.