Rezza Indra Rahayu,, S.E.

Rezza Indra Rahayu,, S.E.

Peluang Masa Depan Bank Digital Syariah di Era Revolusi Industri 4.0

Lomba | 2021-11-30 17:47:49

2 Tahun terakhir ini hampir seluruh dunia mengalami pandemi Covid-19 termasuk Indonesia.

Karena hal itu Indonesia telah mendorong percepatan digitalisasi yang tidak disangka-sangka.

Hampir semua sektor seperti pendidikan, dunia kerja dan juga sektor perbankan beralih ke platform digital.

Saat ini perbankan juga mau tidak mau harus melakukan transformasi ke ranah digitalisasi demi memenuhi kebutuhan pelanggannya dan mencari efisiensi sistem.

Jika perbankan baik itu bank konvensional maupun bank syariah tidak siap dengan digitalisasi mungkin akan mengalami penurunan yang signifikan.

Apalagi sekarang konsumen mulai merasa nyaman menggunakan layanan internet yang bisa diakses bebas selama 24 jam.

Perbankan yang terus berinovasi berbasis teknologi akan bisa bertahan sampai saat ini.

Dimulai dari munculnya Anjungan Tunai Mandiri (ATM), Electronic Data Capture (EDC), dan sekarang banyak perbankan bisa menggunakan internet banking, SMS banking, hingga mobile banking.

Hasilnya dengan meningkatnya transaksi mobile banking ini tentu saja berdampak pada penurunan masyarakat terhadap transaksi di kantor cabang dan ATM.

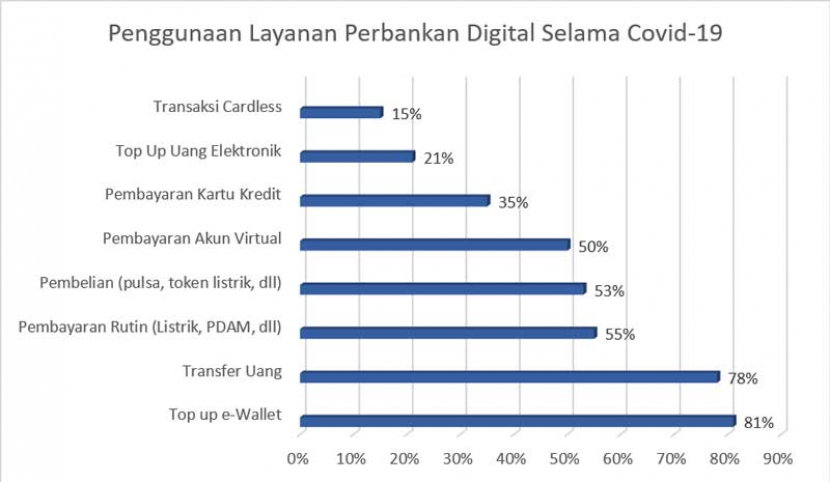

Melihat pada data Inventure tahun 2020, yang dikutip dalam buku Cetak Biru Transformasi Digital Perbankan Otoritas Jasa Keuangan (OJK) yang diterbitkan, bisa kita lihat adanya perubahan yang signifikan mengenai perubahan transaksi perbankan selama pandemi Covid-19.

Yang awalnya banyak nasabah melakukan transaksi di kantor-kantor cabang tapi saat ini berubah drastis, nasabah melakukan transaksi secara digital atau online melalui mobile banking, internet banking ataupun e-Wallet.

Sampai tahun ini banyak kantor perbankan yang mengurangi kantor cabangnya.

Menurut OJK, memang sebelumnya transaction cashless atau non-tunai sudah meningkat tiap tahun, namun dikarenakan adanya pandemi Covid-19. Tren ini mempercepat proses tersebut.

Kita bisa lihat pada grafik dibawah tren peningkatan dalam penggunaan layanan perbankan digital selama pandemi.

Ini menjelaskan bahawa adanya perubahan perilaku konsumen dalam mengakses layanan perbankan.

Strategi Masa Depan Bank Syariah

Menurut Aviliani sebagai Ekonom Senior Institute for Development of Economics and Finance (INDEF) menurutkan ada 4 strategi masa depan bank syariah agar bisa bertahan sampai nanti.

1. Bank syariah harus cepat melakukan adaptasi dengan merestrukturisasi platform dan proses teknologi informasi demi mempertahankan nasabah.

2. Membangun bank baru berbasis platform digital dengan memanfaatkan kerja sama.

3. Menjadi agregator perusahaan fintech dan lembaga keuangan lainnya.

4. Menyediakan pelayanan berbasis komunitas, bukan hanya service produk saja melainkan juga memberikan saran seperti investasi.

Menurut opini saya pada point kedua sampai keempat adalah salah satu solusi membuat masa depan yang lebih baik untuk bank syariah.

Peluang dalam Memanfaatkan Era Revolusi Industri Bank Syariah

Selanjutnya kita bisa melihat peluang-peluang digital bagi perbankan syariah pada era revolusi industri 4.0 ini.

Pertama, mengenai potensi demografis Indonesia.

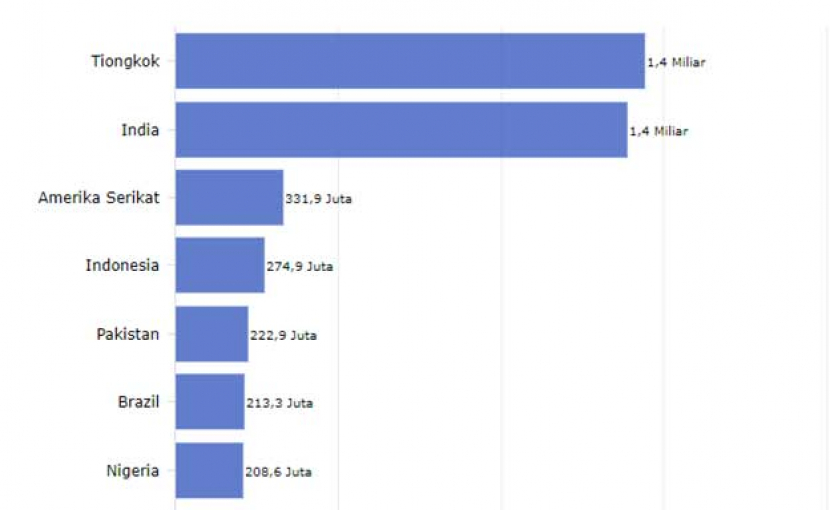

Indonesia merupakan negara yang memiliki populasi penduduk paling besar keempat di dunia.

Berdasarkan data dari BPS (Badan Pusat Statistik) tahun 2020 lebih dari 70% populasi penduduk di Indonesia yang usianya produktif antara 15 sampai 64 tahun.

Kita lihat secara lebih detail lagi struktur demografis Indonesia didominasi oleh generasi Z yang diperkirakan antara 8 sampai dengan 23 tahun, generasi milenial antara 24-39 tahun dan generasi X antara 40 sampai 55 tahun.

Dengan hal tersebut perbankan syariah bisa mendapatkan peluang segmentasi konsumen yang prospektif.

Dari dominasi ke 3 generasi tersebut bisa dikatakan masyarakat sudah melek internet atau digital, merupakan peluang yang besar bagi ranah perbankan termasuk bank syariah.

Kedua, Indonesia memiliki pengguna internet terbesar dibanding negara lainnya.

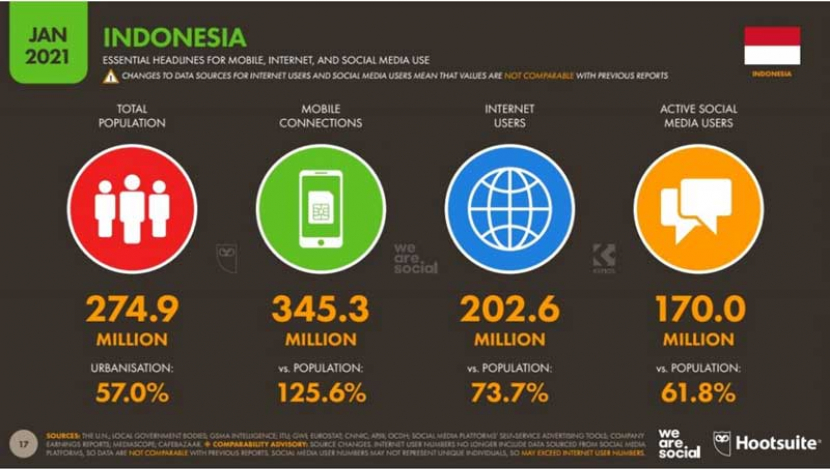

Dikutip dari We Are Social dan Hootsuite tahun 2021, penetrasi penggunaan internet di Indonesia sudah mencapai lebih dari 202 juta jiwa atau setara dengan 73% pada bulan januari 2021. Data ini meningkat lebih dari 15% dari bulan januari.

Total Populasi (jumlah penduduk): 274,9 juta

Pengguna Mobile Unik: 345,3 juta (125,6% dari jumlah populasi di Indonesia)

Pengguna Internet: 202,6 juta (73,7% dari jumlah populasi di Indonesia)

Pengguna Media Sosial Aktif: 170 juta (61,8% dari jumlah populasi di Indonesia)

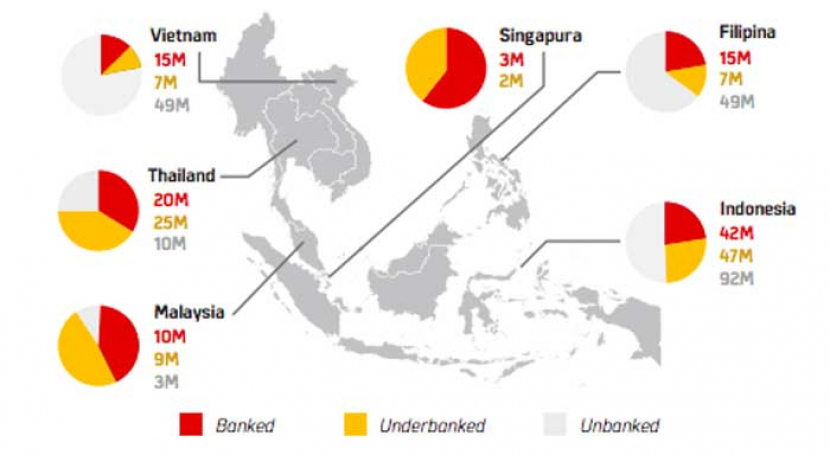

Ketiga, dikuti dari OJK bahwa masyarakat saat ini masih banyak yang belum punya rekening bank masih terbilang tinggi.

Kita lihat hasil riset Google, Bain dan Temasek tahun 2019, sebagian besar penduduk Indonesia masih belum memiliki rekening di bank termasuk bank syariah.

Selain itu adanya keterbatasan mengakses layanan keuangan yang jumlahnya masing-masing 92 juta jiwa dan 47 juta jiwa.

Data tersebut tentunya angka yang terbesar dibanding negara lainnya di kawasan ASEAN.

Sedangkan masyarakan yang memiliki rekening di bank hanya mencapai di angka 42 juta jiwa.

Keempat, tren digitalisasi masyarakat bisa dikatakan semakin intens.

Masyarakat Indonesia yang memiliki gadget seperti smartphone, tablet, laptop dan smartwatch adalah salah satu faktor penentu dalam kesiapan masyarakat untuk transisi ke era digital.

Sebagai gambaran dari laporan We Are Social dan Hootsuite (2021), persentasi penggunaan internet yang memiliki smartphone di Indonesia sudah mencapai 98,3%, tablet 18,5%, laptop 74,7% dan smartwatch 13,3%.

Otoritas Jasa Keuangan menjelaskan era digital perbankan syariah akan meningkat apabila didorong dengan penggunaan internet yang semakin banyak.

Dengan hal tersebut potensi perilaku masyarakat turut mendorong peningkatan dalam digitalisasi, kita bisa melihat data kenaikan transaksi pada Digital Banking, transaksi E-Commerce dan Uang Elektronik.

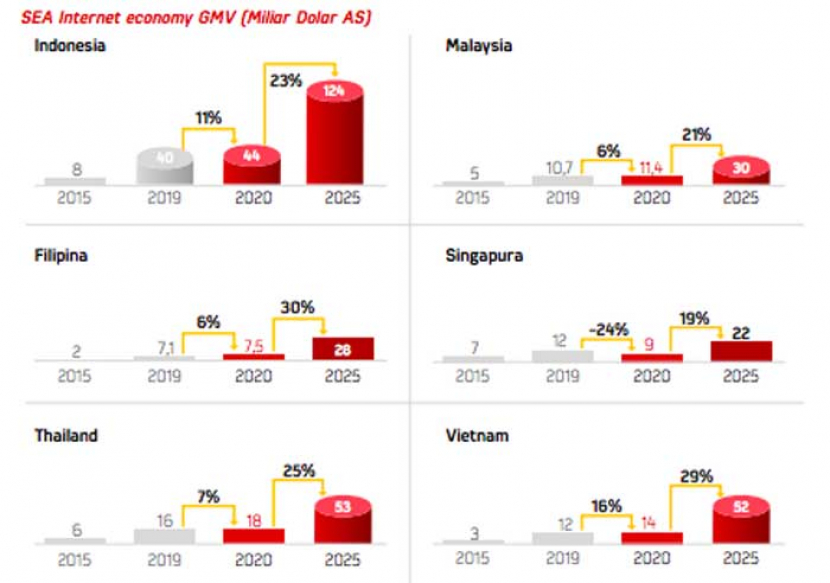

Kelima, Indonesia memiliki potensi ekonomi digital yang terus tumbuh.

Menurut Google, Bain dan Temasek tahun 2020, Indonesia sangat berpeluang menjadi negara dengan pertumbuhan ekonomi digital terbesar di kawasan ASEAN.

Berdasarkan data transaksi ekonomi digital Indonesia yang sudah mencapai $44 Miliar dollar AS.

Nilai tersebut diprediksi akan naik terus bisa mencapai $124 Miliar dollar AS pada tahun 2025 yang akan datang.

Berdasarkan penjelasan diatas perbankan syariah di Indonesia memiliki potensi yang besar di era revolusi 4.0 ini.

Sayang jika bank digital berbasis syariah tidak memanfaatkan peluang emas di Indonesia ini.

Jika bank digital memanfaatkan peluang tersebut dengan berbasis syariah mungkin sekarang masih belum terlambat dan akan memudahkan masyarakat dalam transaksi tanpa riba sesuai dengan syariat islam.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.