Atropal Asparina

Atropal Asparina

Pinjaman Online Perspektif Literasi-Ekonomi dan Keuangan Syariah

Lomba | 2021-11-30 08:54:01 www.ojk.go.id " />

www.ojk.go.id " />

Pinjaman online atau âPinjolâ atau Fintech Peer-to-Peer Lending, merupakan inovasi pada bidang keuangan dengan memanfaatkan kemajuan teknologi informasi-digital. Singkatnya, jika anda membutuhkan pinjaman uang, maka anda hanya tinggal mencari informasi di gawai, ditambah beberapa kali klik, foto dan unggah berkas yang diminta, maka beberapa jam kemudian uang yang anda butuhkan sudah ditransfer ke rekening pribadi anda. Begitulah persisnya cara kerja pinjol yang akhir-akhir ini ramai diperbincangkan.

Namun, di balik kemudahan dan sifat instannya yang begitu menggoda masyarakat luasâapalagi ketika ekonomi lesu saat pandemiâterdapat problem serius di dalamnya. Menjamurnya Pinjol-Pinjol yang ternyata ilegal, tidak saja kemudian merugikan masyarakat yang kadung terjerat oleh bunga mencekik, bahkan juga membuahkan teror-teror mengerikan sampai jatuhnya korban jiwa.

Yang dimaksud korban jiwa adalah mereka yang depresi berat akibat lilitan hutang Pinjol, tagihan disertai teror dan disebarkannya informasi pribadi. Okezone.com (18/10) mencatat terdapat lima kasus bunuh diri akibat Pinjol ilegal, dari bulan Juni sampai Oktober 2021. Belum termasuk yang diberitakan Republika.co.id (1/11) di mana seorang ibu gantung diri dan diguga keras, melalui pesan terakhirnya di sebuah surat, sang ibu terlilit hutang Pinjol sebesar Rp.12 juta.

Pinjol dan Penguatan Literasi-Ekonomi Syariah

Kata Pinjol terlebih Financial-Technology Lending (Fintech Lending) pada mulanya adalah kata yang sangat positif. Seiring dan setelah banyaknya kasus menyedihkan terkait Pinjol, maka stigma terhadapnya perlahan berubah jadi negatif. Karenanya, untuk terus menjaga nilai positif dari sistem Pinjol, digunakanlah kata âPinjol ilegalâ sebagai jenis âPinjol yang buruk yang tidak sesuai hukum apa punâ.

Sebagai contoh, Otoritas Jasa Keuangan (OJK) mengeluarkan daftar 106 pinjol yang berizin dan terdaftar di OJK. Berarti secara tersirat, daftar itu menjelaskan bahwa selain yang 106 dalam daftar itu adalah Pinjol ilegal. Tapi apakah akan cukup dan semudah itu memberikan pengertian dan kewaspadaan pada masyarakat yang jelas-jelas kerap kali sangat mudah dirayu kemudahan dan istilah âlegalâ soal Pinjol? Menurut saya, di sinilah istilah Pinjol Syariah atau Fintech Lending Syariah mendapat tempat yang teramat sangat strategis untuk menjadi solusi bagi dilema masyarakat terkait Pinjol.

www.ojk.go.id" />

www.ojk.go.id" />

Mengapa paling strategis menjadi solusi? Pertama, istilah Pinjol Syariah memungkinkan masyarakat untuk lebih mudah mengenali sistem Pinjol yang aman dan terpercaya. Pergulatan istilah antara Pinjol legal dan ilegal di masyarakat awam, dapat sangat terbantu dengan istilah Pinjol syariah, sebagai pembeda dalam berbagai sisinya dengan Pinjol ilegal.

Kedua, di tengah-tengah prospek sangat besar ekonomi syariah di Indonesia, Pinjol syariah atau lebih luasnya Fintech syariah adalah solusi nyata bagi masyarakat kelas menengah atau bawah, di era serba internet ini. Sistem ekonomi syariah yang bersifat universal, meski diawali dan dikembangkan oleh Muslim, jelas tidak hanya berdampak pada umat Muslim, tapi juga umat agama lainnya.

Â www.ojk.go.id" />

www.ojk.go.id" />

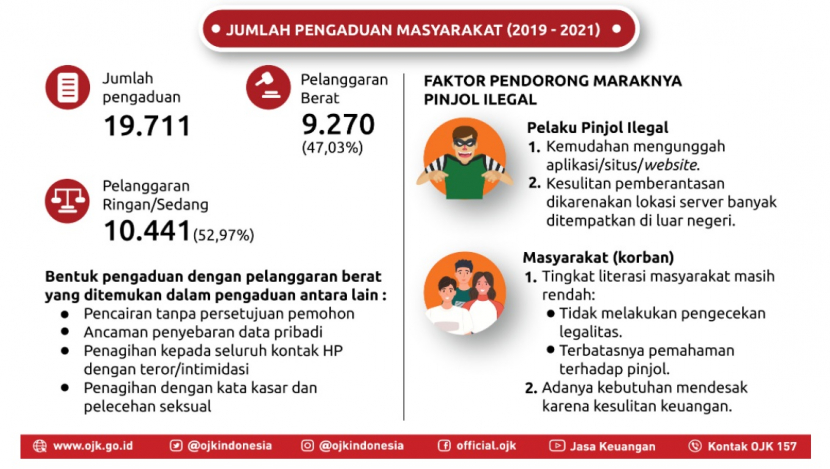

Penguatan literasi-ekonomi syariah bagi masyarakat kelas menengah juga terutama kelas bawah menjadi sangat vital. Kominfo.co.id (23/10) mencatat alasan banyaknya masyarakat yang terjebak Pinjol ilegal adalah karena lemahnya kewaspadaan yang diakibatkan rendahnya literasi soal ekonomi. Sebagai gambaran, OJK menyebut bahwa ada 19.711 kasus pengaduan masyarakat terkait Pinjol ilegal dalam rentang 2019-2021. Dan sampai sekarang, masih banyak Pinjol ilegal yang beroperasi dan menjerat masyarakat, sehingga sangat membutuhkan solusi nyata entah itu tuntunan nilai terlebih platform baru yang terjamin secara hukum, keamanan dan kehalalan.

Optimisme Pinjol dalam Perspektif Keuangan Syariah

Pinjol, dalam kondisi serta sistem tertentu harus dipandang secara positif dan optimis. Justru sangatlah naif, jika hanya karena dalam urusan Pinjol telah terjadi berbagai hal menyedihkan, Pinjol sepenuhnya ditiadakan saja, atau dilarang saja. Termasuk adalah juga tidak solutif, jika setelah Pinjol difatwakan haram oleh Majelis Ulama Indonesia (MUI) karena ada unsur riba, paksaan, kemadharatan, serta tidak adanya pengawasan kepada peminjam, kemudian Pinjol dilenyapkan sepenuhnya.

Spirit Keuangan Syariah dalam memberikan solusi bagi keuangan masyarakat, rupanya telah mampu memadukan antara manfaat Pinjol bagi masyarakat dan menghindarkan keburukan serta kejahatan sesama manusia, dalam Pinjol syariah. Mengapa perlu? Sebab permintaan dan kebutuhan Pinjol di era ini sebagaimana disinggung Republika.co.id (29/4) dan cnnindonesia.com (17/11) masih dan akan terus tinggi.

Pinjol syariah atau Fintech Lending Syariah adalah platform Pinjol yang berbasis aturan syariat agama Islam. Prinsip dasar yang berlaku sama dengan sistem keuangan syariah di perbankan syariah atau asuransi syariah. Pinjol Syariah memungkinkan, unsur-unsur buruk seperti riba, ketidakjelasan (gharar), perjudian (maisir), penipuan (tadlis), bahaya (dharar), ketidakadilan (dzalim), intimidasi, teror, apalagi kekerasan dapat terhindar.

Selain itu, terdapat akad awal dalam pinjaman yang sesuai dengan syariah. Ditambah, peruntukan dana pinjaman, harus disalurkan pada pemanfaatan yang halal dan tidak konsumtif. Batasan halal dan tidak konsumtif inilah, yang kemudian akan menjadikan Pinjol syariah sebagai bagian dari ekosistem halal yang sedang berkembang di Indonesia dan dunia.

Keamanan dan kepastian hukum Pinjol syariah juga terjamin melalui berbagai rancangan aturan mulai dari Bank Indonesia (BI), OJK, dan MUI melalui Fatwa Dewan Syariah Nasional (DSN) Nomor 117/DSN-MUI/II/2018. Akhirnya, rangkaian keseluruhan elemen dasar dan pendukung tersebut menuntun saya dan kita semua pada suatu optimisme tinggi pada Pinjol Syariah secara khusus atau Ekonomi dan Keuangan Syariah secara luas, sebagai pemicu pertumbuhan ekonomi nasional setelah lesu akibat pandemi.

Sub Tema: Pinjaman Online dalam Perspektif Ekonomi dan Keuangan Syariah

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.