Mohammad Harits Dzakwan Ristyawan

Mohammad Harits Dzakwan Ristyawan

BNPL: Nyicil Jadi Gaya Hidup, Tapi Jangan Sampai Jadi Bumerang

Eduaksi | 2025-04-12 14:54:12Oleh: Mohammad Harits Dzakwan Ristyawan mahasiswa Universitas Tazkia

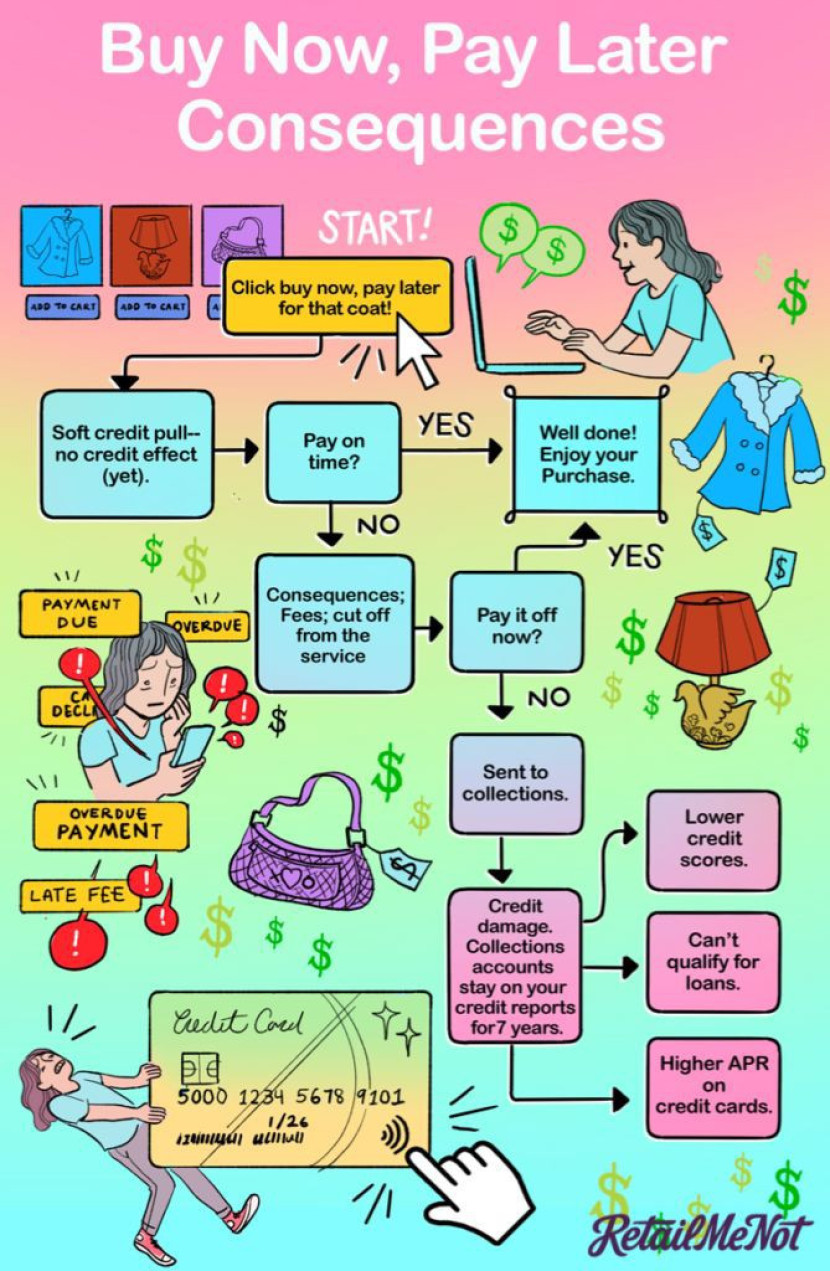

Beberapa tahun belakangan, istilah BNPL atau Buy Now Pay Later semakin dikenal masyarakat. Layanan ini memudahkan kita membeli barang tanpa harus langsung membayar penuh. Cukup bayar sebagian atau bahkan cukup “ambil dulu, bayar belakangan” dengan cicilan ringan.

Buat banyak orang, ini seperti solusi praktis di tengah kebutuhan hidup yang makin banyak dan penghasilan yang belum tentu naik.BNPL makin digemari karena bisa diakses dengan mudah, langsung dari aplikasi belanja online atau platform keuangan digital. Tanpa perlu kartu kredit, tanpa jaminan, tinggal klik, lalu barang dikirim. Tapi justru karena terlalu gampang, banyak orang yang akhirnya tergoda untuk belanja lebih dari kemampuan. Kadang bukan karena butuh, tapi karena merasa, “Ah, cicilannya murah kok.”

Masalahnya, banyak yang nggak sadar kalau cicilan kecil-kecil itu bisa jadi besar kalau diambil dari banyak tempat. Satu cicilan bisa, dua masih bisa, tapi kalau sudah tiga sampai lima? Di sinilah sering muncul yang namanya debt stacking—tumpukan utang dari berbagai sumber. Ini bikin banyak orang akhirnya merasa stres karena gajinya habis buat bayar cicilan, bahkan sebelum pertengahan bulan.

Fenomena ini cukup banyak terjadi di kota-kota besar, terutama wilayah Jabodetabek. Gaya hidup cepat, promosi diskon yang menggoda, dan tekanan sosial membuat BNPL jadi kebiasaan, bukan lagi pilihan darurat. Padahal, kalau nggak dikendalikan, bisa merusak kondisi keuangan jangka panjang, bahkan bikin orang terjebak dalam lingkaran utang yang sulit keluar.

Nah, untuk menjawab masalah ini, sekarang mulai banyak yang menyuarakan pentingnya BNPL versi yang lebih sehat dan bertanggung jawab, salah satunya BNPL berbasis syariah. BNPL syariah bekerja dengan prinsip keadilan dan transparansi. Semua biaya dan margin disepakati di awal, tidak ada bunga, tidak ada denda jika terlambat, dan tidak ada unsur spekulasi yang memberatkan.

Selain lebih adil, BNPL syariah juga mengajarkan kita untuk lebih bijak dalam bertransaksi. Kita tidak hanya membeli sesuatu karena keinginan sesaat, tapi benar-benar mempertimbangkan kebutuhan dan kemampuan membayar. Dengan begitu, kita bisa tetap memenuhi kebutuhan hidup tanpa harus mengorbankan kestabilan keuangan keluarga.Jadi, meskipun BNPL bisa membantu, jangan asal pakai.

Pahami dulu risikonya, kelola dengan bijak, dan kalau bisa, pilih sistem yang lebih aman dan etis seperti BNPL syariah. Karena pada akhirnya, yang paling penting bukan cuma bisa beli sekarang, tapi juga tetap tenang di kemudian hari.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.