Agung Fitryarsanto

Agung Fitryarsanto

Peran Perbankan Syariah Dalam Memajukan UMKM

Bisnis | 2021-05-31 15:37:09

Peran Perbankan Syaria Dalam Memajukan UMKM

I.Pendahuluan

UMKM adalah komunitas usaha mikro, kecil dan menengah yang merupakan salah satu kekuatan ekonomi negara yang dilakukan oleh rakyat mandiri. Dalam pembangunan UMKM diperlukan akses modal dan bimbingan pengetahuan dalam berusaha.

Produk- produk keuangan Bank Syaria sangat mendukung untuk tumbuh kembangnya UMKM, Seperti Qirad (investasi antara modal dan kerja dengan system bagi hasil antara pemodal dan kerja, ada juga produk Pinjaman atau Qard Hasan. Produk pinjaman ini yang nantinya merupakan sarana UMKM dalam mendapatkan modal dan program kerja untuk berusaha mendirikan UMKM.

Disini akan dijelaskan produk Qard hasan (pinjaman) bagaimanan model- model Qard Hasan ini dalam mendukung tumbuh kembangnya UMKM dalam lingkungan ekonomi.

II.Latar belakang

Dalam ekonomi dikenal factor factor ekonomi seperti tanah (lokasi), Manusia (human capital), mesin/teknologi (alat produksi, mesin kerja untuk berusaha), modal (uang) , keahlian atau pengetahuan untuk berekonomi dan informasi (informasi yang berguna untuk riset ekonomi dan pengambilan keputusan dalam berekonomi.

Usaha Mikro kecil dan menengah, merupakan sebuah tipe usaha bisnis yang membutuhkan factor factor itu, terutama akses modal, keahlian (pengetahuan) dan saluran informasi. Untuk itu produk keuangan Bank syaria menyediakan produk pinjaman atau qardh hasan, untuk kemudahan akses modal dan bimbingan usaha yang mudah dikases oleh pelaku UMKM. Untuk mengikuti demand dari lingkungan ekonomi, yang minim asset dan minim pengetahuan dalam berekonomi.

III.Tujuan

Memajukan UMKM dengan Produk Bank Syaria, khususnya Produk Pinjaman (qard hasan),yaitu pinjaman mikro tanpa agunan. Sehingga pelaku UMKM yang minim asset tetap dapat mendirikan usaha bisnis mikronya.

IV.Uraian sekilas mengenai Qardh Hasan

- Qardh Hasan adalah pinjaman dana yang harus dibayar kembali oleh peminjam,

Syariat lebih mengutamakan qardh hasan daripada infaq, karena qardh hasan dapat menimbulkan kehormatan diri bagi peminjam karena adanya âperjuanganâ (ihtiar) untuk mengembalikan pinjaman tersebut.

- Qardh hasan digunakan untuk aktifitas yang halal

- Transaksi akad disaksikan oleh saksi dan tercatat

- Pemberi pinjaman dapat meminta agunan pinjaman dan proposal kelayakan usaha

- Pinjaman dapat dicicil dan dibayar pada saat jatuh tempo pelunasan

- Pemberi pinjaman tidak memungut riba namun uang jasa managemen. Hal ini berbeda karena Jasa manajemen konstan dan tidak akumulatif terhadap objek uang.

- Dalam hal situasi sulit, peminjam dapat meminta penundaan pembayaran cicilan, dengan alasan yang dapat diterima

- Dalam hal peminjam tidak sanggup melunasi sebagian hutangnya, dan jumlah aset dalam kategori Miskin (misal rumah hanya rumah sederhana yang hanya satu ditinggali (Misal Hunian kebutuhan primer misal hanya seharga dibawah 50 Juta, dan tidak memiliki aset lain). Maka negara dapat membantu dari dana zakat untuk pembebasan hutang peminjam miskin.

- Gharim atau orang yang berhutang yang berhak menerima zakat adalah yang tidak memiliki harta untuk membayar hutangnya Apabila ia memiliki harta, harta itu hanya cukup untuk menopang hidup untuk kebutuhan sehari hari (kebutuhan pokok). Harta yang dimiliki hanya sandang, pangan dan tempat tinggal sederhana. (nilai aset ini perlu penghitungan nilai standard minimumnya)

- Disini lembaga zakat dan system zakat Negara harus sudah berdiri dan siap dengan system operasi prosedurnya yang mendukung system Bank syaria.

Al Baqoroh 282

Hai orang-orang yang beriman, apabila kamu bermu`amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah telah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berutang itu mengimlakan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikit pun daripada utangnya. Jika yang berutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakan, maka hendaklah walinya mengimlakan dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki di antaramu). Jika tak ada dua orang lelaki, maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridai, supaya jika seorang lupa maka seorang lagi mengingatkannya. Janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis utang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih dapat menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu, (Tulislah muamalahmu itu), kecuali jika muamalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling sulit-menyulitkan. Jika kamu lakukan (yang demikian), maka sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Maha Mengetahui segala sesuatu.

Al Baqoroh 283

Jika kamu dalam perjalanan (dan bermu´amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu kerjakan

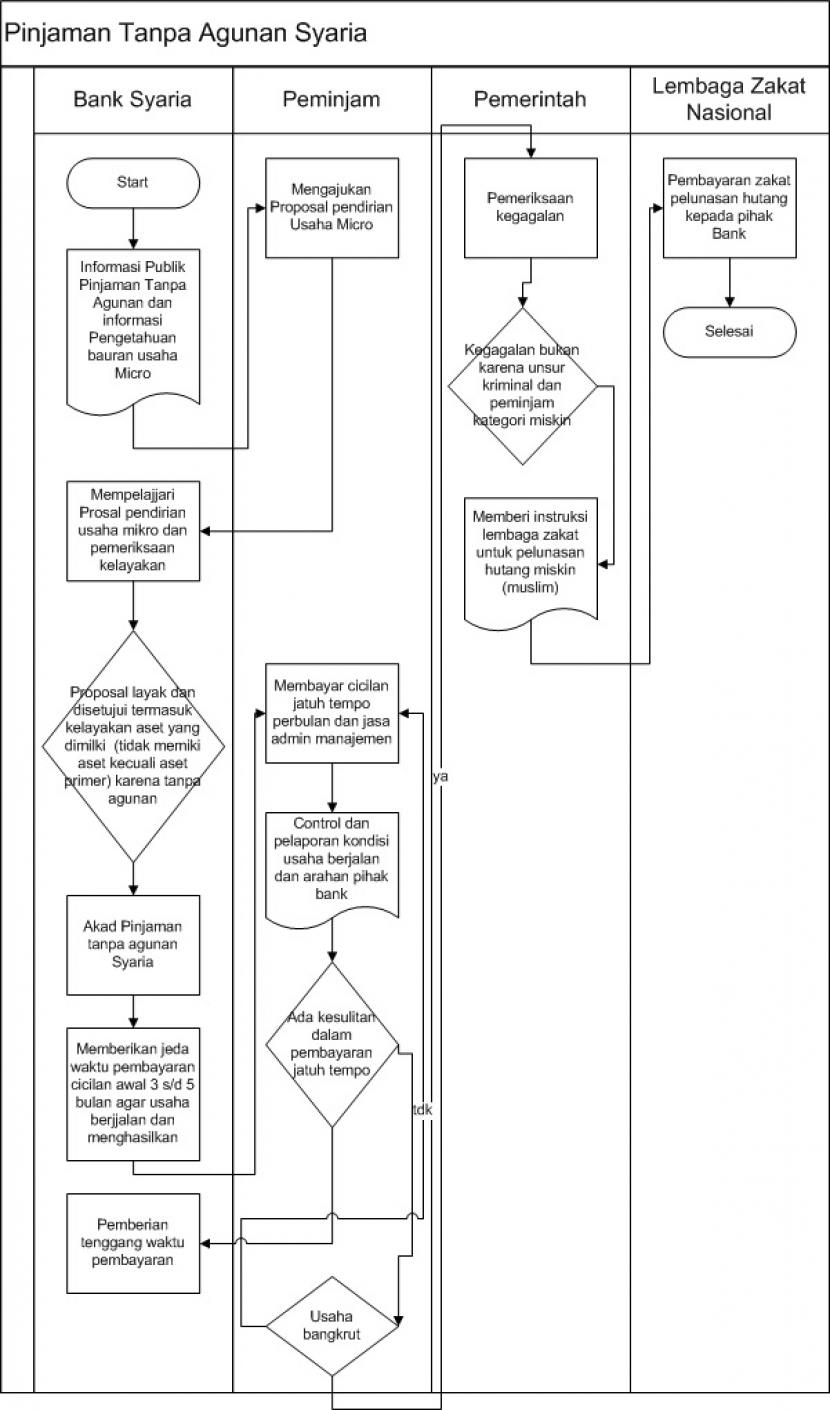

V.Flow system KTA dengan dukungan system zakat

Catatan: pada kasus kesulitan membayar angsuran (bankrut) , kategori peminjam yang dibantu zakat adalah yang masuk dalam criteria Miskin.

Ilustrasi System:

https://www.youtube.com/watch?v=wM-UzBOajVs

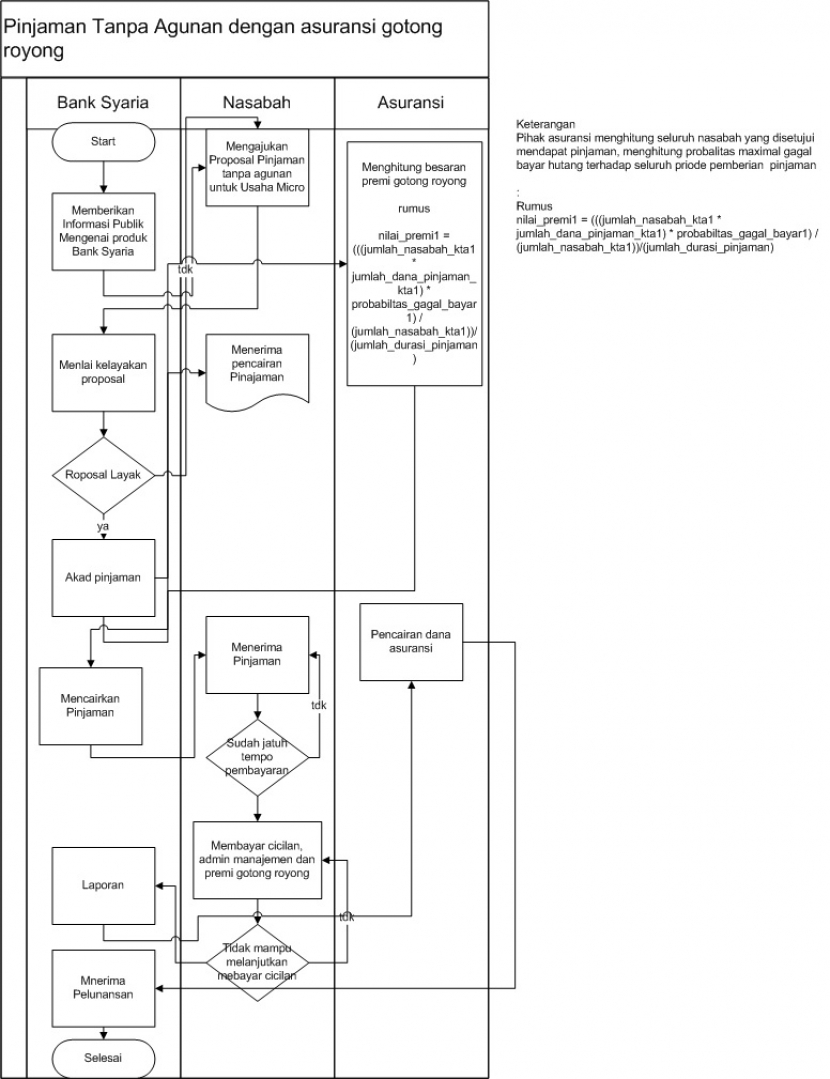

VI.Flow KTA dengan Dukungan Asuransi Gotong Royong

Catatan: Untuk system dengan asuransi gotong royong ini, diperlukan peminjam atau serikat nasabah dalam jumlah banyak agar premi kecil dan dapat terjangkau. Dan perhitungan harus cermat dalam meprediksi jumlah gagal bayar yang akan terjadi menurut data historis.

Ilustrasi System:

https://www.youtube.com/watch?v=vxAulM7ngUo

VII.Kesimpulan

1. Bank Syaria banyak memilki produk keuangan yang adil dan dapat mensejahterakan nasabah, Bank Syaria sendiri dan lingkungan ekonomi

2. Dengan tanpa riba nasabah terbebas dari system bunga berbunga yang akumulatif

3. Dengan kemitraan dengan lembaga zakat dan lembaga asuransi system ekonomi mikro (UMKM) dapat tumbuh dengan pesat dan berkesinambungan.

4. KTA Syaria berbasis zakat, membantu nasabah miskin berhutang, sehingga kegagalan ihtiar tidak menyebabkan bertambahnya angka kemiskinan.

5. Dengan perjuangan ihtiar berusaha menimbulkan kehormatan diri nasabah.

6. Dengan KTA Syaria, dapat mengurangi angka kemiskinan dan mengentaskan.

7. Jumlah penyaluran zakat bagi fakir miskin akan dapat berkurang dan dapat dialokasikan pada penerima zakat yang lain.

8. Dengan Produk KTA Syaria, akses modal masyarakat menjadi lebih mudah di dapat.

9. Untuk KTA syaria berbasis asuransi gotong royong, harus dalam jumlah peminjam yang banyak agar premi kecil, berbeda dengan KTA Syaria berbasis zakat pembebasan hutang untuk miskin berhutang.

10. Faktor ekonomi modal (uang) menjadi lebh mudah diakses oleh nasabah.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.