nasywa azizah

nasywa azizah

Nilai Strategis Merger Bank Syariah Indonesia Dalam Perspekt

Bisnis | 2021-05-23 18:32:01Peran Perbankan Syariah dalam Ekonomi

Perkembangan ekonomi sangat ditentukan oleh tingkat aktivitas setiap pelaku ekonomi yaitu rumah tangga, perusahaan, dan pemerintah dalam melaksanakan aktivitas ekonomi yang meliputi konsumsi, produksi dan distribusi. Aktivitas-aktivitas ekonomi tersebut berlangsung dan difasilitasi oleh media transaksi yang disebut pasar. Bentuk, cakupan wilayah, waktu, dan struktur pasar berkembang dan berubah sangat pesat, terlebih pada era revolusi industri 4.0 saat ini, namun substansi pasar tetap berfungsi untuk mempertemukan permintaan dan penawaran atas output produksi (barang atau jasa), faktor produksi (mesin, lahan, tenaga kerja), dan keuangan (modal dan pembiayaan).

Perbankan merupakan salah satu bentuk pasar keuangan yang berada dalam sistem keuangan di Indonesia. Sistem keuangan pada dasarnya adalah tatanan dalam perekonomian suatu negara yang memiliki peran dalam menyediakan jasa di bidang keuangan oleh lembaga-lembaga keuangan penunjang lainnya misalnya pasar modal dan pasar uang. Sistem keuangan Indonesia dibedakan dalam dua jenis yaitu sistem perbankan dan sistem lembaga keuangan bukan bank. Dalam praktiknya, lembaga keuangan perbankan memiliki peran sangat dominan dibandingkan lembaga keuangan bukan bank. Perbankan nasional mengelola sekitar 94,4% aset keuangan nasional (Irmayanto, 2011) yang mencapai lebih dari Rp8.000 triliun pada tahun 2018 (www.beritagar.id, diakses 20 Mei 2021).

Bank adalah suatu usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan pinjaman/kredit dan atau bentuk lainnya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat (Irmayanto, 2011). Bank pada dasarnya adalah entitas yang melakukan penghimpunan dana dari masyarakat dalam bentuk pembiayaan atau dengan kata lain melaksanakan fungsi intermediasi keuangan (www.ojk.go.id, diakses 20 Mei 2021). Peran bank sangat penting dalam perekonomian karena memfasilitasi bagian pelaku ekonomi yang surplus dana ke bagian pelaku ekonomi yang defisit dana, termasuk dalam meningkatkan dunia usaha, pertumbuhan ekonomi, dan membantu kebijakan moneter pemerintah.

Dalam sistem perbankan di Indonesia terdapat dua macam sistem operasional perbankan, yaitu bank konvensional dan bank syariah. Bank konvensional adalah bank yang menerima simpanan dana masyarakat dalam bentuk giro, tabungan, dan deposito serta memberikan kredit dalam jangka pendek dan panjang dengan sistem bunga/interest. Bank konvensional sangat dinamis dan cenderung fluktuatif karena sangat dipengaruhi oleh tingkat suku bunga dan inflasi. Berbeda dengan bank konvensional, bank syariah merupakan lembaga bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah atas akadnya serta non ribawi dengan pola bagi hasil (Irmayanto, 2011), dan bukan berdasarkan bunga/interest. Sesuai UU No. 21 tahun 2008 tentang Perbankan Syariah, bank syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim, dan obyek yang haram (www.ojk.go.id, diakses 20 Mei 2021). Karakteristik tersebut menyebabkan bank syariah relatif stabil dalam kinerjanya walaupun pangsa pasar dalam aset keuangan nasional hanya sekitar 7%.

Produk Bank Umum Syariah antara lain penghimpunan dana pihak ketiga dan penyaluran dana. Penghimpunan dana dari pihak ketiga berupa titipan/wadiah dan pengembangan investasi/mudharabah. Penyaluran pembiayaan pada bank umum syariah terdapat dua produk utama yang dijalankan, yaitu pembiayaan dengan prinsip bagi hasil seperti musyarakah dan mudharabah serta pembiayaan dengan prinsip jual beli atau murabahah (Setyaji dan Musharoh, 2018).

Perbankan syariah menjadi bagian yang semakin penting dalam sistem ekonomi nasional, khususnya dalam industri ekonomi dan keuangan syariah. Badan Perencanaan Pembangunan Nasional (2019) merumuskan dalam Indonesia Islamic Economic Masterplan 2019-2024 bahwa terdapat empat rumusan strategi pengembangan ekonomi syariah, yaitu (1) penguatan rantai nilai halal, (2) penguatan sektor keuangan Islam, (3) penguatan usaha mikro, kecil, dan menengah, dan (4) pengembangan dan penguatan ekonomi digital. Berdasarkan strategi tersebut, salah satu pilar ekonomi Islam di Indonesia adalah sektor keuangan Islam, yang termasuk didalamnya adalah perbankan syariah. Keberadaan dan perkembangan perbankan syariah di Indonesia menjadi fokus dalam strategi penguatan sektor keuangan Islam guna menghasilkan kemaslahatan bagi umat Islam dan bangsa Indonesia.

Keberadaan perbankan syariah di Indonesia hingga akhir tahun 2020, tercatat sebanyak 14 bank umum syariah dan 20 unit usaha syariah (OJK, 2021). Pemerintah secara serius mengembangkan ekonomi dan keuangan syariah di Indonesia untuk berkontribusi dan menopang pertumbuhan ekonomi (www.kompas.com, diakses 20 Mei 2021). Selain itu, UU Perbankan Syariah juga mengamanahkan bank syariah untuk menjalankan fungsi sosial dengan menjalankan fungsi seperti lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai kehendak pemberi wakaf (wakif). Pemerintah secara serius mengembangkan ekonomi dan keuangan syariah di Indonesia untuk berkontribusi dan menopang pertumbuhan ekonomi (www.kompas.com, diakses 20 Mei 2021).

Kementerian Keuangan menilai kinerja perbankan syariah di Indonesia relatif stabil di masa pandemi covid-19, dibandingkan dengan perbankan konvensional terutama pada masa krisis, misalnya pada tahun 2008. Intermediasi perbankan konvensional secara umum cenderung mengalami penurunan, tetapi kinerja perbankan syariah justru cenderung stabil dan tumbuh lebih tinggi dibandingkan perbankan konvensional. Periode Januari hingga September 2020, aset bank syariah tumbuh 10,97%, lebih tinggi daripada perbankan konvensional yang hanya tumbuh 7,77%. Dana pihak ketiga perbankan syariah tumbuh 11,65%, sedikit di atas perbankan konvensional yang sebesar 11,49%. Penyaluran pembiayaan perbankan syariah tumbuh 9,42%, jauh lebih tinggi daripada perbankan konvensional yang hanya tumbuh 0,55% (www.tempo.co, diakses 20 Mei 2021).

Pada tahun 2019, ekonomi Indonesia dalam Organisasi Kerja Sama Islam (OKI) melampaui Arab Saudi dan Turki. Nilai gross domestic product (GDP) Indonesia mencapai USD1.088.768 juta (Aditiya, 2021). Laporan The State of The Global Islamic Economy 2020, Indonesia kini berada di posisi ke-4, meningkat dari posisi ke-5 ekonomi Islam di tahun 2019 dan tahun sebelumnya yang menempati posisi ke-10. Pertumbuhan ekonomi syariah pada tahun 2019 yang diterbitkan oleh Bank Indonesia, menunjukkan pertumbuhan mencapai 5,72 persen (www.kompas.com, diakses 20 Mei 2021). Pertumbuhan ekonomi serta kinerja ekonomi dan keuangan syariah menjadi insentif bagi perbankan syariah dan lembaga keuangan syariah untuk meningkatkan kinerjanya melalui penyesuaian, perumusan rencana strategis, serta model bisnis yang dimiliki untuk meningkatkan pangsa pasar yang potensial.

Kontribusi perbankan syariah serta industri dalam ekonomi dan keuangan syariah pada umumnya merupakan hikmah yang diberikan Allah Subhanahu Wa Taala kepada manusia melalui syariat Islam yang sempurna dan akan menghasilkan keadilan ekonomi dan sosial, serta keseimbangan antara kebutuhan dunia dan akhirat. Dalam Al-Quran, Allah Subhanahu Wa Taala berfirman Diharamkan bagimu (memakan) bangkai, darah, daging babi, (daging hewan) yang disembelih atas nama selain Allah, yang tercekik, yang terpukul, yang jatuh, yang ditanduk, dan diterkam binatang buas, kecuali yang sempat kamu menyembelihnya, dan (diharamkan bagimu) yang disembelih untuk berhala. Dan (diharamkan juga) mengundi nasib dengan anak panah, (mengundi nasib dengan anak panah itu) adalah kefasikan. Pada hari ini orang-orang kafir telah putus asa untuk (mengalahkan) agamamu, sebab itu janganlah kamu takut kepada mereka dan takutlah kepada-Ku. Pada hari ini telah Kusempurnakan untuk kamu agamamu, dan telah Ku-cukupkan kepadamu nikmat-Ku, dan telah Ku-ridhai Islam itu jadi agama bagimu. Maka barang siapa terpaksa karena kelaparan tanpa sengaja berbuat dosa, sesungguhnya Allah Maha Pengampun lagi Maha Penyayang. (QS. Al Maidah : 3). Allah Subhanahu Wa Taala juga berfirman dalam Al-Quran surat AlBaqarah : 168 Hai sekalian manusia, makanlah yang halal lagi baik dari apa yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah syaitan; karena sesungguhnya syaitan itu adalah musuh yang nyata bagimu. Rasullah shalallahu alaihi wasallam bersabda Jauhilah tujuh perkara yang membinasakan. Para sahabat bertanya: Wahai Rasulullah apakah itu? Beliau bersabda: Syirik kepada Allah, sihir, membunuh jiwa yang diharamkan oleh Allah kecuali dengan haq, memakan riba, makan harta anak yatim, kabur dari medan peperangan dan menuduh wanita mumin yang suci berbuat zina (HR. Bukhari).

Keberadaan Bank Syariah Indonesia

Keberadaan Bank Syariah Indonesia (BSI) seakan menjadi oase saat Indonesia dan dunia dilanda pandemi covid-19 yang tidak hanya menjadi isu krisis kesehatan global, namun juga menyebabkan kontraksi ekonomi dan tekanan pada hampir seluruh besar industri di dunia. Bank Syariah Indonesia merupakan penggabungan (merger) dari tiga bank syariah nasional anak perusahaan Badan Usaha Milik Negara (BUMN) yaitu Bank Syariah Mandiri, Bank BNI Syariah, dan Bank BRI Syariah (Rizal, 2021). Bank Syariah Indonesia mengubah konstelasi perbankan syariah di Indonesia, dan membentuk polarisasi sekaligus pilar kekuatan baru dalam ekonomi dan keuangan syariah di Indonesia.

Penggabungan tersebut dilakukan pada proses mulai Maret 2020 atau sekitar 11 bulan sebelum diresmikan operasionalnya oleh Presiden Joko Widodo pada 1 Februari 2021. Penggabungan ketiga bank syariah yang telah melalui proses due diligence, penandatanganan akta penggabungan, penyampaian keterbukaan informasi, persetujuan izin operasional dari Otoritas Jasa Keuangan (OJK) tersebut secara signifikan menghasilkan konsolidasi nilai aset Bank Syariah Indonesia (BSI) mencapai Rp239,56 triliun yang menjadikannya sebagai bank syariah dengan aset terbesar di Indonesia. Keseluruhan aset yang dimiliki oleh ketiga bank syariah penyusun Bank Syariah Indonesia termasuk aset tetap, aset tidak tetap, human capital, mitra, nasabah, dan jaringan termasuk kantor cabang, anjungan tunai mandiri (ATM), aplikasi perbankan, atau aset penunjang lain menjadi penguat bagi operasional Bank Syariah Indonesia pada masa mendatang.

Kehadiran Bank Syariah Indonesia di Indonesia menjadi momentum penguatan ekonomi dan keuangan syariah, sekaligus sebagai komitmen pemerintah RI dalam mengembangkan ekonomi dan keuangan syariah di Indonesia. Bank Syariah Indonesia merupakan sejarah baru bagi perjalanan ekonomi syariah di Indonesia dan mengukuhkan Indonesia sebagai negara dengan jumlah penduduk muslim terbanyak di dunia yang sudah seharusnya memiliki perkembangan ekonomi syariah yang masif. Hal ini menjadi salah satu identitas global bagi Indonesia serta menjadi salah satu kebanggaan dan potensi besar Indonesia untuk menjadi negara yang terdepan dalam perkembangan ekonomi syariah (Rizal, 2021).

Keberadaan Bank Syariah Indonesia akan meningkatkan peran dakwah dan syiar syariah Islam dalam industri keuangan syariah yang menghasilkan penguatan muamalah syariah di Indonesia dan memungkinkan pengembangan pasar serta peningkatan akses ekonomi dan keuangan syariah sehingga mengurangi potensi riba, gharar, dan dhalim dalam muamalah di Indonesia. Selain itu, keberadaan Bank Syariah Indonesia akan mampu mengembangkan kondisi ekonomi terkait penguatan ekonomi nasional yang disebabkan oleh perkembangan jumlah dan akses modal serta pembiayaan dari Bank Syariah Indonesia yang mampu meningkatkan pembiayaan dalam usaha dan pembangunan nasional.

Perspektif Kesinambungan

Seluruh organisasi baik organisasi sosial terlebih lagi organisasi bisnis (perusahaan), berukuran besar maupun kecil, berorientasi domestik maupun global, memiliki visi yang ingin mencapai suatu kondisi atau titik pencapaian antara lain kinerja yang unggul, berdaya saing, dan terutama adalah berkesinambungan (sustainability). Kondisi terakhir yang disebutkan, terkadang hanya menjadi harapan karena banyak perusahaan mampu mencapai lompatan tinggi pada kinerja jangka pendeknya, namun sangat sedikit perusahaan yang mampu mempertahankannya pada jangka waktu yang lama. Untuk berhasil dalam jangka panjang atau berkesinambungan, perusahaan harus mampu mengimplementasikan aktivitas saat ini agar dapat memenuhi harapan pasar yang ada sekaligus beradaptasi pada aktivitas-aktivitas untuk memenuhi harapan pasar yang baru dan dinamis (Wheelen and Hunger, 2012).

Kesinambungan menjadi isu, mega-trend baru, dan tujuan strategis yang semakin penting karena mampu menentukan keberhasilan perusahaan atau organisasi pada saat ini dan masa mendatang (Muller and Pleger, 2014). The Dow Jones Sustainability Index (DJSI) menyatakan bahwa indeks penilaian kesinambungan perusahaan (corporate sustainability) didasarkan pada tiga aspek atau dimensi yaitu kesinambungan lingkungan (environment sustainability), kesinambungan ekonomi (economic sustainability) dan kesinambungan sosial (social sustainability). Kesinambungan lingkungan meliputi ketaatan atas tata laksana dan pelaporan lingkungan, desain ramah lingkungan dan efisiensi, sistem maanjemen lingkungan, dan komitmen manajemen atas isu lingkungan. Kesinambungan ekonomi meliputi pedoman perilaku, kebijakan anti korupsi, tata kelola perusahaan, manajemen risiko dan krisis, perencanaan strategis, manajemen pengetahuan dan kualitas, serta manajemen rantai pasok. Kesinambungan sosial meliputi corporate citizenship, kegiatan kemanusiaan, pengembangan komunitas, praktik buruh, pengembangan human capital, pelaporan sosial, retensi dan rekrutmen (Wheelen and Hunge, 2012).

Penggunaan ketiga aspek atau dimensi dalam memandang perspektif kesinambungan perusahaan dikenal dengan three bottom line. Kesinambungan menjadi prinsip bagi usaha untuk memastikan bahwa tindakan perusahaan saat ini tidak mengganggu aspek dan dimensi ekonomi, sosial, dan lingkungan bagi keberadaan generasi mendatang. Setiap aktivitas atau model bisnis perusahaan harus secara terus menerus dirumuskan dari analisis kondisi perusahaan dan terintegrasi dengan model bisnis perusahaan dengan mempertimbangkan dan memperhatikan keseluruhan aspek ekonomi, sosial, dan lingkungan dan tidak melakukan pengesampingan atau pertukaran antar ketiga aspek tersebut (Muller and Pfleger, 2014). Suatu perusahaan akan mampu berkesinambungan apabila mampu meghasilkan aspek ekonomi melalui laba atau profit. Sedangkan untuk menghasilkan laba atau profit, perusahaan harus menjaga keharmonisan dengan pemangku kepentingan sosialnya seperti tenaga kerja, masyarakat, pemerintah, dan asosiasi serta tidak merusak kondisi lingkungan hidup dengan menjaga aktivitas produksi yang ramah lingkungan, hemat energi, dan minim polusi atau limbah.

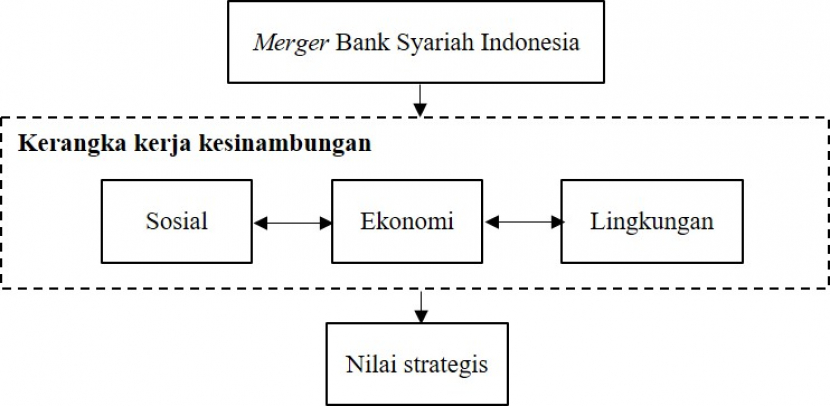

Nilai Strategis Merger BSI dalam Perspektif Kesinambungan

Penggabungan Bank Syariah Mandiri, Bank BRI Syariah, dan Bank BNI Syariah menjadi Bank Syariah Indonesia di Indonesia memiliki nilai strategis bagi pertumbuhan ekonomi syariah dan ekonomi nasional, serta memberikan pengaruh bagi ekonomi global. Hal ini didukung fakta bahwa kinerja bank syariah dalam perekonomian Indonesia pada kondisi yang baik, relatif stabil dan bahkan memiliki ketahanan kinerja jauh lebih baik daripada perbankan konvensional (www.tempo.co, diakses 20 Mei 2021). Sebagai implementasi muamalah syariah, aktivitas operasional perbankan syariah didasarkan pada landasan syariah Islam yaitu Al-Quran dan as-Sunnah. Hal tersebut menjadikan aktivitas perbankan syariah tidak hanya berkinerja unggul, tahan terhadap tekanan dan fluktuasi kondisi ekonomi, namun yang lebih penting adalah diridhai dan diberkahi Allah Subhanahu Wa Taala.

Menurut Dr. Irfan Sauqi Beik dalam www.wartaekonomi.co.id, diakses 20 Mei 2021, Bank Syariah Indonesia dalam ekonomi syariah akan menjadi pemimpin dalam dalam penetrasi pasar (market penetration leader). Penetrasi yang berpotensi dilakukan Bank Syariah Indonesia akan menggerakkan industri perbankan syariah untuk melakukan penetrasi pasar lebih dalam dan lebih luas sehingga pangsa pasar perbankan syariah dapat berkembang hingga dua digit. Bank Syariah Indonesia juga akan menjadi pemancar nilai (value transmitter) keuangan syariah yang tidak hanya memperkuat sektor keuangan syariah namun juga sektor riil berlandasakan syariah, dan juga seluruh sektor dalam perekonomian nasional. Bank Syariah Indonesia akan memberikan pengaruh nilai-nilai syariah pada kegiatan perekonomian nasional secara keseluruhan.

Keberadaan Bank Syariah Indonesia juga memiliki peran sebagai pusat inovasi keuagan syariah (innovation center). Sumber daya besar yang dimiliki Bank Syariah Indonesia memungkinkan transformasi nilai-nilai ekonomi syariah yang bersifat universal dan inklusif menjadi inovasi produk dan layanan keuangan yang menyelesaikan permasalahan-permasalahan mendasar dalam perekonomian seperti kemiskinan dan kesenjangan. Keberadaan Bank Syariah Indonesia mampu meningkatkan kualitas perbankan syariah nasional dan tidak menutup kemungkinan meningkatkan daya saing bank syariah pada level global.

Nilai strategis penggabungan (merger) Bank Syariah Indonesia dapat diidentifikasi dengan menggunakan perspektif kesinambungan sebagai harapan puncak suatu perusahaan. Penempatan aspek atau dimensi ekonomi, sosial, dan lingkungan secara setara dan seimbang sebagai kerangka kerja dalam mengidentifikasi dan menyusun nilai strategis yang dihasilkan atas merger Bank Syariah Indonesia baik yang telah terjadi maupun sebagai potensi, akan menggambarkan keluaran (output), hasil (outcome), dan dampak (impact) bagi kesinambungan perusahaan.

Dimensi Ekonomi

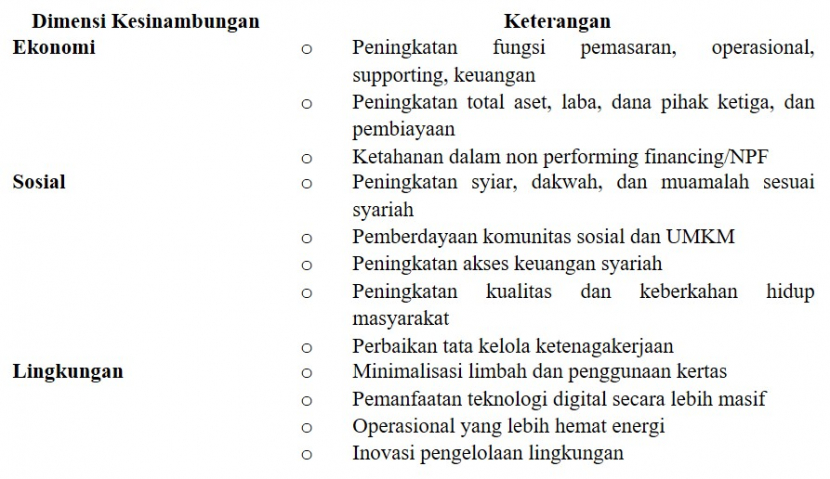

Nilai strategis dalam dimensi ekonomi dari penggabungan (merger) Bank Syariah Mandiri, Bank BRI Syariah, dan Bank BNI Syariah menjadi Bank Syariah Indonesia (BSI) berkaitan dengan kinerja keuangan konsolidasi terutama pada indikator keuangan utama seperti aset, laba, dana pihak ketiga, dan pembiayaan. Nilai strategis pada dimensi ekonomi dianalisis sebagai kondisi saat ini dan potensi atau proyeksi kinerja mendatang.

Bank Syariah Indonesia resmi beroperasi pada 1 Februari 2021. Penggabungan ketiga bank syariah tersebut terjadi pada saat kondisi kinerjanya sangat baik. Konsolidasi nilai aset Bank Syariah Mandiri, Bank BRI Syariah, dan Bank BNI Syariah menjadi Bank Syariah Indonesia (BSI) mencapai Rp239,56 triliun dan menjadikannya sebagai bank syariah dengan aset terbesar di Indonesia.

Bank Syariah Mandiri memiliki kinerja yang sangat baik pada tahun 2020 saat masa pandemi covid-19. Kinerja positif Bank Syariah Mandiri ditunjukkan oleh perolehan laba bersih perusahaan sebesar Rp1,43 triliun per Desember 2020, atau naik 12,51% dibandingkan dengan periode tahun sebelumnya. Bank Syariah Mandiri juga memiliki kinerja positif secara keseluruhan dengan pertumbuhan aset, pembiayaan dan Dana Pihak Ketiga (DPK) yang signifikan dengan kualitas pembiayaan yang tetap terjaga. Pembiayaan Bank Syariah Mandiri tumbuh 10,43% secara tahunan dari Rp75,54 triliun menjadi Rp83,43 triliun. Dana Pihak Ketiga (DPK) Bank Syariah Mandiri naik 12,80% yoy, dari Rp99,81 triliun menjadi Rp112,58 triliun. Pembiayaan Bank Syariah Mandiri tumbuh positif dengan kontribusi kenaikan pada pembiayaan segmen retail sebesar 18,41% yoy menjadi Rp53,24 triliun. Bank Syariah Mandiri juga mampu menjaga kualitas pembiayaan pada tahun 2020 yang ditunjukkan dengan rasio pembiayaan bermasalah (NPF) yang terjaga sebesar 0,72% untuk NPF netto dan sebesar 2,51% untuk NPF gros (Mola, 2021).

Kinerja Bank BRI Syariah menunjukkan peningkatan pesat sepanjang 2020. Bank BRI Syariah meraup laba bersih Rp 248 miliar atau melonjak 235,14% dari periode yang sama tahun sebelumnya (year on year). Bank BRI Syariah juga membukukan pertumbuhan pembiayaan sebesar Rp 40 triliun atau tumbuh mencapai 46,24% yoy. Pertumbuhan pembiayaan yang signifikan ditopang oleh segmen ritel, mikro, dan konsumer untuk memberikan imbal hasil yang lebih optimal. Total aset Bank BRI Syariah mencapai Rp57,7 triliun atau meningkat 33,8% yoy (www.kontan.co.id, diakses 20 Mei 2021).

Bank BNI Syariah juga menghasilkan kinerja keuangan yang baik sepanjang tahun 2020. Bank BNI Syariah berhasil meraih predikat sebagai Most Trusted Company pada ajang Corporate Governance Perception Index. Pada tahun 2020, Bank BNI Syariah secara resmi masuk dalam kategori Bank BUKU III (modal inti antara Rp5 triliun-Rp30 triliun). Pada masa pandemi covid-9, Bank BNI Syariah berhasil membukukan laba bersih sebesar Rp505,11 miliar, walaupun kondisi ekonomi dan bisnis nasional dan global sedang dalam masa kontraksi. Aset Bank BNI Syariah tumbuh 10,06% menjadi Rp55,01 triliun dari tahun sebelumnya Rp49,98 triliun. Indikator coverage ratio BNI Syariah tahun 2020 mencapai 116,33% yang memberikan jaminan keamanan bagi nasabah dan investor (Bank BNI Syariah, 2021).

Dalam kaitannya dengan proyeksi kinerja keuangan pada dimensi ekonomi, merger Bank Syariah Indonesia berpotensi meningkatkan total aset, laba, dana pihak ketiga (DPK), dan pembiayaan. Peningkatan kinerja tersebut, dimungkinkan dari semakin besar dan lengkapnya sumber daya yang dimiliki BSI baik pada fungsi pemasaran, operasional, supporting, keuangan, dan fungsi lainnya dari merger BSI.

Nilai strategis pada dimensi ekonomi juga berkaitan dengan kondisi pembiayaan bermasalah atau non performing financing/NPF. Berbeda dengan kredit bermasalah (non performing loan/NPL) pada bank konvensional yang cenderung dinamis, pembiayaan bermasalah (non performing financing/NPF) pada bank syariah seiring dengan potensi peningkatan pembiayaan atau fluktuasi kondisi ekonomi, misalnya saat pandemi covid-19, secara umum relatif stabil, terkendali, bahkan terdapat tren menurun. Formanto (2020) menyatakan bahwa ketahanan bank syariah pada masa pandemi covid-19 yang ditunjukkan oleh indikator non performing financing/NPF menunjukkan tren penurunan yang berbeda nyata (=5%) dengan kondisi non performing loan/NPL bank konvensional yang menunjukkan tren peningkatan.

Dimensi Sosial

Penggabungan (merger) Bank Syariah Indonesia dalam dimensi sosial perspektif kesinambungan sangat berkaitan kontribusinya bagi pemangku kepentingan sosial dalam lingkungan bisnis perusahaan. Nilai strategis dimensi sosial dari merger BSI meliputi namun tidak terbatas pada peningkatan syiar, dakwah, dan muamalah sesuai syariah; pemberdayaan komunitas sosial dan UMKM; peningkatan akses keuangan syariah; dan peningkatan kualitas dan keberkahan hidup masyarakat.

Nilai spiritual masyarakat akan meningkat seiring meningkatnya syiar, dakwah, dan muamalah syariah dari penggabungan (merger) Bank Syariah Indonesia (BSI). Masyarakat mendapatkan pengembangan akses keuangan syariah yang inklusif yang mendorong bertambahnya iman dan takwa kepada Allah Subhanahu Wa Taala serta menghindari aktivitas ribawi, sesuai firmanNya Hai orang orang yang beriman bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul- Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya. Dan jika (orang yang berhutang itu) dalam kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui. (QS. Al Baqarah: 278-280).

Melalui penggabungan (merger) Bank Syariah Indonesia, dengan kapabilitas operasional yang besar, dapat memperkecil peluang riba yang akan meningkatkan pemberdayaan komunitas sosial dan UMKM; peningkatan akses keuangan syariah; dan peningkatan kualitas dan keberkahan hidup masyarakat. Masyarakat lebih mudah untuk menjadi nasabah dan lebih produktif, dengan memiliki kualitas dan keberkahan hidup yang lebih baik. Masyarakat tidak mendapatkan perlakuan dhalim (semena-mena), gharar (tidak jelas/tidak transparan), dan maysir (tidak menentu/fluktuatif) yang umum diperoleh dari aktivitas keuangan konvensional berbasis bunga/ribawi. Dampak dari kondisi tersebut, keberadaan Bank Syariah Indonesia akan menghadirkan dimensi sosial yang lebih baik. Allah Subhanahu Wa Taala berfirman Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu. Sesungguhnya Allah Maha Penyayang kepadamu (QS An-Nisaa: 29).

Dalam lingkup internal, dimensi sosial yang dihadirkan dari merger Bank Syariah Indonesia adalah perbaikan reputasi dan kebanggaan bagi karyawan dan perbaikan tata kelola ketenagakerjaan. Karyawan dari Bank Syariah Indonesia dengan reputasinya yang lebih besar akan bekerja lebih semangat dan berkontribusi lebih maksimal. Hal tersebut juga menjadi dorongan bagi manajemen untuk meningkatkan tata kelola ketenagakerjaan dalam rangka mengelola sumber daya manusia lebih baik.

Dimensi Lingkungan

Perspektif kesinambungan dari penggabungan (merger) Bank Syariah Indonesia dalam dimensi lingkungan dapat dinyatakan pada upaya-upaya perusahaan dalam mendapatkan profit dan memenuhi tugas sosialnya dengan tetap menjaga kondisi dan berkontribusi pada lingkungan. Nilai strategis dalam dimensi lingkungan merger BSI akan meliputi minimalisasi limbah dan penggunaan kertas, pemanfaatan teknologi digital secara lebih masif, dan operasional yang lebih hemat energi.

Penggabungan seluruh aset yang dimiliki Bank Sraiah Mandiri, Bank BRI Syariah, dan Bank BNI Syariah menjadi Bank Syariah Indonesia memungkinkan operasional BSI lebih efisien, dengan tidak perlu melakukan pembangunan kantor baru dari lahan saat pengembangan bisnis dilaksanakan. Efisiensi juga akan terjadi pada penggunaan kertas dalam operasional BSI karena potensi pengembangan dan pemanfaatan teknologi digital dapat meningkat dengan integrasi infrastruktur teknologi komunikasi dan informasi yang dimiliki.

Penggunaan teknologi yang ramah lingkungan minim limbah, dan hemat energi sangat dimungkinkan dengan merger Bank Syariah Indonesia. Hal tersebut disebabkan pengelolaan dalam satu manajemen Bank Syariah Indonesia memungkinkan keselarasan, integrasi, dan menghindari pengulangan dan pemborosan yang mungkin terjadi. Nilai strategis lain dari merger BSI adalah inovasi operasional dalam pengelolaan lingkungan.

Tabel 1 Nilai strategis merger BSI dalam perspektif kesinambungan

Penggabungan (merger) ketiga bank syariah besar di Indonesia menjadi Bank Syariah Indonesia (BSI) juga menjadi simbol persatuan umat Islam. Penggabungan tersebut menyatukan sebagian besar kekuatan ekonomi dan keuangan syariah di Indonesia. Penggabungan (merger) Bank Syariah Indonesia menghasilkan nilai strategis yang memenuhi keseluruhan dimensi ekonomi, sosial, dan lingkungan dalam perspektif kesinambungan (sustainability). Hal tersebut memungkinkan Bank Syariah Indonesia mencapai visi, misi, dan tujuannya dengan lebih baik, dibandingkan secara individual bank-bank syariah pemyusunnya.

Persatuan umat Islam dalam berbagai aspek dan bidang diperintahkan oleh Allah Subhanahu Wa Taala, sebagaimana firman-Nya Dan berpeganglah kamu semuanya kepada tali (agama) Allah, dan janganlah kamu bercerai-berai, dan ingatlah akan nikmat Allah kepadamu ketika dahulu (masa Jahiliyah) bermusuh-musuhan, maka Allah mempersatukan hatimu, lalu menjadilah kamu karena nikmat Allah orang-orang yang bersaudara (QS. Ali Imran:103). Allah Subhanahu Wa Taala juga berfirman ... Dan tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan takwa, dan janganlah tolong-menolong dalam berbuat dosa dan permusuhan. Bertakwalah kepada Allah, sungguh, Allah sangat berat siksa-Nya (QS. Al-Maidah:2). Nabi Muhammad Shalallahu Alaihi Wasallam bersabda yang diriwayatkan Bukhari dan Muslim, dari Abu Musa Al Asyari Seorang mukmin terhadap orang mukmin yang lain seperti satu bangunan, sebagian mereka menguatkan sebagian yang lain, dan beliau menjalin antara jari-jarinya (www.muslim.or,id, diakses 20 Mei 2021).

REFERENSI

Aditiya, IM. 2021. Lampaui Arab dan Turki, Ekonomi Indonesia Jadi yang Terbesar di antara Negara OKI. www.goodnewsfromindonesia.id

Bank BNI Syariah. 2021. Laporan Tahunan 2020. Jakarta: Bank BNI Syariah.

Bappenas. 2019. Indonesia Islamic Economic Masterplan 2019-2024. Jakarta:Bappenas

Formanto, NA. 2020. Ketahanan Perbankan Syariah dan Perbankan Konvensional Pada Masa Covid-19 di Indonesia. Artikel Penelitian. Jakarta: Madrasah Young Researcher Super Camp (MYRES) Kemenag RI.

Irmayanto, J. 2011. Bank dan Lembaga Keuangan. Jakarta:Penerbit Universitas Trisakti

Mola T. 2021. Laba Mandiri Syariah Sepanjang 2020 Capai Rp1,43 Triliun. https://finansial.bisnis.com/read/20210130/231/1350096/laba-mandiri-syariah-sepanjang-2020-capai-rp143-triliun. Diakses 20 Mei 2021.

Muller AL and R. Pfleger. 2014. Business Transformation Towards Sustainability. Business Research. Springer.

OJK. 2021. Statistik Perbankan Syariah. Jakarta:Otoritas Jasa Keuangan

Rizal, JG. 2021. Hal-hal yang Perlu Diketahui Seputar Bank Syariah Indonesia. https://www.kompas.com/tren/read/2021/02/03/080500865/hal-hal-yang-perlu-diketahui-seputar-bank-syariah-indonesia?page=all. Diakses 20 Mei 2021.

Setyaji, A.K. dan Musaroh. 2018. Analisis Faktor Penjelas Pendapatan Margin Murabahah pada Bank Umum Syariah di Indonesia. Jurnal Fakultas Ekonomi : 559-568. Yogyakarta:Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Yogyakarta

www.beritagar.id. Jumlah Bank di Indonesia Terlalu Banyak. www.beritagar.id/artikel/berita/jumlah-bank-di-indonesia-terlalu-banyak. Diakses 20 Mei 2021.

www.keuangan.kontan.co.id. Laba bersih BRI Syariah (BRIS) melesat sebelum resmi merger. https://keuangan.kontan.co.id/news/laba-bersih-bri-syariah-bris-melesat-sebelum-resmi-merger. Diakses 20 Mei 2021

www.kompas.com. Mengintip Peluang Ekonomi Syariah di Indonesia. https://money.kompas.com/read/2020/12/12/210000026/mengintip-peluang-ekonomi-syariah-di-indonesia?page=all. Diakses 20 Mei 2021.

www.kompas.com. Kembangkan Ekonomi Syariah, Pemerintah Akan Bentuk Direktorat Khusus Halal di Kementerian. www.kompas.com/read/2020/11/05/10433511/kembangkan-ekonomi-syariah-pemerintah-akan-bentuk-direktorat-khusus-halal-di-kementerian. Diakses 20 Mei 2021.

www.muslim.or.id. Bersatu dan Jangan Berpecah belah. www.muslim.or.id/6884-bersatu-dan-jangan-berpecah-belah.html. Diakses 20 Mei 2021.

www.ojk.go.id, diakses 20 Mei 2021

www.tempo.co. Pandemi, Sri Mulyani Sebut Bank Syariah Relatif Lebih Stabil dari Konvensional. www.tempo.co/read/1418467/pandemi-sri-mulyani-sebut-bank-syariah-relatif-lebih-stabil-dari-konvensional. Diakses 20 Mei 2021

www.wartaekonomi.co.id/read321981/ini-tiga-peran-penting-bsi-biar-ekonomi-dan-keuangan-syariah-berlari-kencang. Diakses 20 Mei 2021

Wheelen, T. L. and J. D. Hunger. 2012. Strategic Management and Business Policy : Toward Global Sustainability 13th ed. New Jersey:Pearson Education

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.

Komentar

Gunakan Google Gunakan Facebook