Grenada Tri Kardiana

Grenada Tri Kardiana

Bank Syariah Solusi Ekonomi tanpa Riba

Eduaksi | 2021-05-20 19:33:40

ABSTRAK

Negara Indonesia adalah negara yang memiliki penduduk dengan mayoritas beragama islam. Islam mempercayai bahwa riba merupakan hal yang diharamkan sesuai dengan Alquran dan hadist. Adapun bunga bank yang ada di bank konvensional merupakan salah satu contoh dari riba. Inilah yang menjadi dasar pendiri bank syariah untuk membuat sebuah lembaga resmi yang dinaungi Pemerintah untuk bisa mengelola keuangan secara halal tanpa unsur riba. Tujuan dari penelitian ini adalah menggambarkan betapa bermanfaatnya bank syariah untuk umat muslim di Indonesia dalam menjalankan kegiatan ekonominya tanpa digandrungi rasa khawatir akan adanya riba. Pengumpulan data yang digunakan dalam penelitian kualitatif ini adalah studi literatur, dimana peneliti mendapatkan sumber atau data melewati proses membaca, mencatat, dan mengolah bahan penelitian yang sudah ada sebelumnya. Hasil penelitian adalah dengan berkembangnya bank syariah yang ada di Indonesia, bank syariah mampu memberikan keuntungan ataupun fasilitas yang dapat dimanfaatkan untuk umat non muslim Indonesia pula, sehingga, bank syariah tidak hanya semata-mata dimiliki oleh umat muslim dan mendiskriminasikan agama lain.

Kata Kunci : bank syariah, riba, kegiatan ekonomi

ABSTRACT

Indonesia is a country that has a majority Muslim population. Islam believes that usury is forbidden according to the Koran and hadiths. The bank interest in conventional banks is an example of usury. This is the basis for the founders of Islamic banks to create an official institution under the auspices of the Government to be able to manage finances in a lawful manner without elements of usury. The purpose of this study is to describe how useful Islamic banks are for Muslims in Indonesia in carrying out their economic activities without being fond of worrying about usury. Data collection used in this qualitative research is a literature study, where the researcher gets the source or data through the process of reading, taking notes, and processing pre-existing research materials. The result of the research is that with the development of Islamic banks in Indonesia, Islamic banks are able to provide benefits or facilities that can be utilized for non-Muslim Indonesians as well, so that Islamic banks are not only owned by Muslims and discriminate against other religions.

Keywords : Islamic banks, usury, economic activities

PENDAHULUAN

Indonesia merupakan negara yang penduduknya mayoritas beragama islam, diprediksi sampai pada tahun 2050 penduduk Indonesia secara keseluruhan berjumlah 297.270.000 jiwa ini akan memiliki penduduk muslim mencapai 256.820.000 jiwa (Kusnandar,2019). Tak heran, jika banyak sekali pandangan bahwa Indonesia menjadi salah satu negara muslim terbesar di dunia.Walaupun demikian, menurut Direkur Utama PT. Bank Syariah Indonesia Tbk, bapak Hery Gunardi dalam (Video Website BSI) mengatakan bahwa Sistem ekonomi syariah Indonesia masih tertinggal dengan negara lain, seperti Malaysia, Kuwait, Bahrai, Brunei Darussalam, dan Saudi Arabia. Dengan demikian, sudah sepatutnya masyarakat Indonesia, khususnya kaum millenial mulai memahami dan mengenal lebih dalam mengenai perbankan syariah di Indonesia. Dalam (Cermati.com, 2021) Bank Syariah merupakan perbankan yang pelaksanaannya berdasarkan hukum islam atau syariah dan tidak menerapkan sistem bunga/riba pada pelayanan mereka, melainkan melalui bagi hasil. Banyak sekali problematika umat muslim yang enggan melaksanakan sistem ekonomi disebabkan karena terdapat unsur riba di dalamnya. Dalam (Anshori,2018) Riba menurut bahasa adalah tumbuh, membesar, dan bertambah banyak. Sedangkan, secara istilah yakni pengambilan tambahan dari harta pokok atau modal secara batil, baik dalam transasksi jual beli ataupun utang piutang. Adapun salah satu contoh riba yang bisa kita saksikan berasal dari suku bunga bank. Dalam (Jahja,2012) suku bunga bank merupakan penentuan jumlah uang yang dibayarkan peminjam kepada pihak bank dengan ditentukan pada saat awal akad dengan ketentuan selalu menguntungkan pihak bank. Riba dalam agama islam sudah dijelaskan secara detail bahwa kegiatan tersebut tidak boleh dilakukan dan bersifat haram. Penjelasan mengenai riba tertera dalam pedoman umat islam, yakni Alquran dan Hadist. Sehingga, tujuan dari artikel ini adalah penulis ingin menjelaskan lebih dalam mengenai sistem perbankan syariah itu sendiri, mulai dari sejarah, perbedaan bank syariah dengan bank konvensional, dan fungsi perbankan syariah. Harapannya, akan menjadi solusi umat muslim untuk tetap bisa melaksanakan sistem ekonomi tanpa digandrungi rasa khawatir, takut, dan cemas terhadap riba/bunga yang ada.

METODE

Dalam Artikel ini, penulis menggunakan pendekatan kualitatif. Dalam (Musianto,2004) pendekatan kualitatif merupakan pendekatan yang di dalam usulan penelitian, proses, hipotesis, turun ke lapangan, analisis, data dan kesimpulan data sampai dengan penulisannya mempergunakan aspek-aspek kecenderungan non perhitungan numerik, situasional deskriptif, interview mendalam, analisis isi, bola salju, dan story. Adapun jenis penelitian yang digunakan yakni, kualitatif deskripsi, dimana peneliti harus mendeskripsikan suatu obyek, fenomena, atau setting sosial yang akan dituangkan dalam tulisan yang bersifat naratif (Anggito & Setiawan, 2018). Teknik pengumpulan data yang digunakan adalah studi literatur. Studi literatur adalah penelitian yang memiliki persiapan sama dengan yang lainnya, namun dalam mendapatkan sumber dan mengumpulkan data tidak dibutuhkan bertemu langsung dengan responden/informan, melainkan melalui proses membaca, mencatat, dan mengolah bahan penelitian (Martono dkk, 2021)

HASIL DAN PEMBAHASAN

1. Sejarah Perbankan Syariah di Indonesia

Rencana ataupun ide-ide dalam pembuatan perbankan syariah di Indonesia sebenarnya sudah ada sejak tahun 1970-an. Pada tahun 1974 terjadi seminar nasional antara Indonesia dengan Timur Tengah untuk membahas wacana tersebut. Dilanjut pada tanggal 1976, terjadi seminar internasional yang dilaksanakan oleh LSIK dan yayasan Bhinneka Tunggal Ika (Novimaimory,2018). Namun, pada mulanya Pemerintah masih melarang akan dibangunnya bank syariah ini karena dipercaya memiliki sifat yang otoriter dan cenderung mendominasikan islam. Mengingat, negara Indonesia adalah negara yang multikultural dan banyak sekali keberagamannya, tak terkecuali dalam bidang agama. Sehingga, membuat para investor masih meragukan untuk bisa menanam modal di bank syariah tersebut. Walaupun mengalam proses yang panjang, hal ini tidak menyurutkan semangat para pendiri (tokoh islam) untuk tetap kokoh semangat dalam membangun bank syariah di Indonesia. Pada tahun 1980-an dibangun sebuah koperasi yang berlandaskan islam dengan nama Koperasi Baitul Tamwil di Kota Bandung dan Koperasi Simpan-Pinjam Ridho Gusti di Kota Jakarta. Dengan berjalannya waktu, tepatnya pada tahun 1990-an konsepsi pembentukan perbankan Islam mendapatkan perhatian khusus terbukti diadakannya lokakarya bunga bank dan perbankan di Cisarua Bogor yang diselenggarakan resmi oleh MUI. Lokakarya tersebut berhasil memberikan hasil bahwa didirikannya PT. BANK MUAMALAT INDONESIA pada tanggal 1 November 1991 dan resmi beroperasi pada awal Mei 1992 dengan modal awal Rp106.126.382.000. Bermula dari sanalah, otlet-otlet bank Muamalat Indonesia berada di berbagai titik penjuru Indonesia. Hingga pada akhirnya, Pemerintah mengeluarkan Undang-Undang No. 10 Tahun 1998 tentang Perubahan Atas Undang-Undang No. 7 Tahun 1992 tentang Perbankan. Setelah itu, muncullah Bank IFI yang membuka cabang syariah, dilanjutkan dengan Bank Syariah Mandiri dan bank-bank konvensional lainnya. Hingga bulan Juni 2019, jumlah bank syariah di Indonesia berjumlah 189 yang terdiri dari 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS), dan 164 Bank Pembiayaan Rakyat Syariah (BPRS) (Anggini,2020). Angka ini kemungkinan akan terus bertambah dengan berkembangnya kesadaran masyarakat. Bahkan, berdasarkan laporan State of the Global Islamic Economy Report (GIER) tahun 2019 2020, Indonesia berada di posisi ke 4 dari Top 15 Global Islamic Economy Indicator Score Rank dan dari sisi Islamic Finance secara Indicator Score Rank By Sector (Himmawan, 2021).

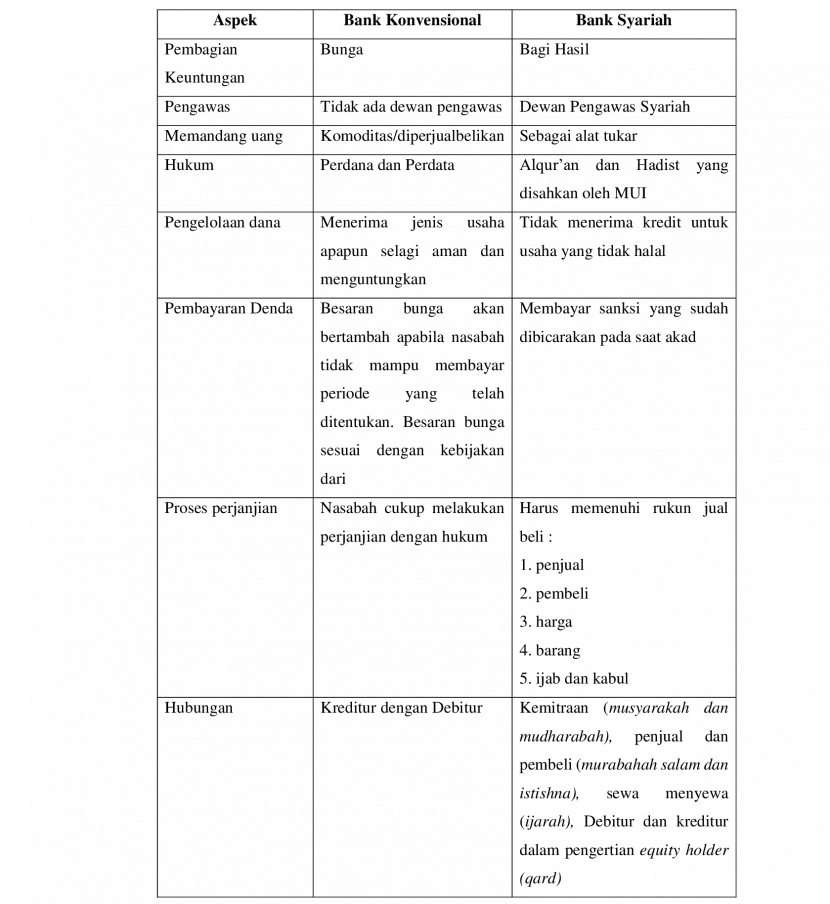

2. Perbedaan Perbankan Syariah dengan Bank Konvensional

Seiring dengan perkembangannya, bank syariah tidak hanya dipergunakan untuk umat muslim di Indonesia saja, melainkan juga bisa dinikmati oleh umat non muslim di Indonesia dengan berbagai keuntungan ataupun fasilitas yang ada (Putri&Dharma,2016). Berikut adalah perbedaan dari Bank Syariah dengan Bank Konvensional :

3. Fungsi Perbankan Syariah bagi Umat Muslim

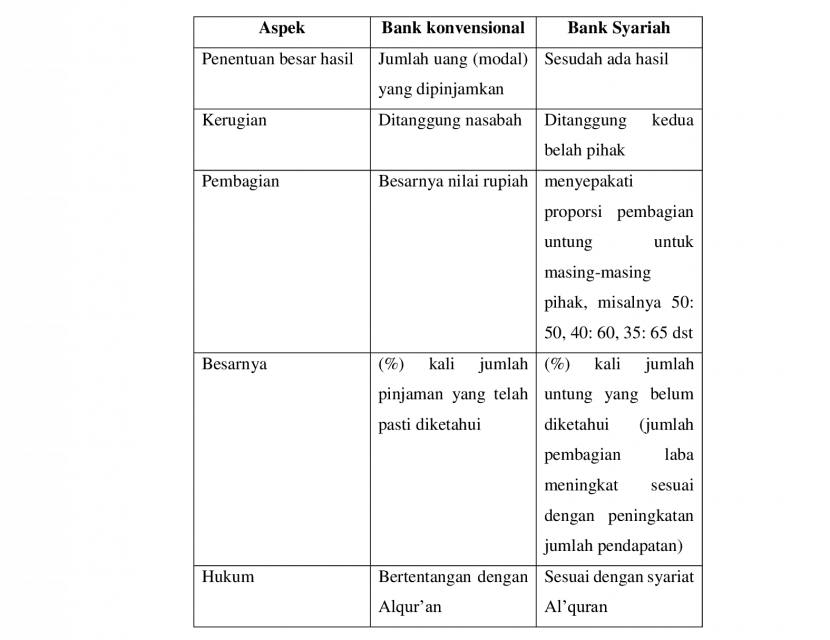

Setelah dijelaskan perbedaan bank konvensional dengan bank syariah, maka disebutkan tadi bahwa pembagian keuntungan yang ada di bank konvensional adalah dengan menggunakan suku bunga bank. Hal ini pastinya tidak sesuai dengan syariat islam, yang mengatakan bahwa suku bunga bank merupakan salah satu contoh riba. Sedangkan, riba dalam islam ditegaskan berkali-kali dalam Alquran maupun hadist bersifat haram. Dalam (Haryanto,2010) disebutkan beberapa perbedaan bunga dengan bagi hasil.

Dengan demikian, sudah jelas bahwa bank syariah Indonesia menjadi solusi umat muslim untuk bertransaksi dengan tenang tanpa kekhawatiran unsur riba, sebagaimana dalam (Q.S. Al Baqarah : 275) "Allah telah menghalalkan jual beli dan mengharamkan riba." Eksistensi perbankan syariah dalam sistem perbankan nasional didasari oleh kesadaran dan kebutuhan Ummat Islam yang ingin menjalankan aktifitas ekonomi sesuai tuntutan agama serta optimalisasi potensi ekonomi masyarakat luas.

KESIMPULAN

Perbankan syariah masuk di Indonesia mengalami proses yang panjang dan tidak mudah begitu saja, namun dengan semangat para pendiri (tokoh islam) bank syariah berhasil dibentuk di negara Indonesia dengan munculnya pertama kali bank berbentuk syariah, yakni PT. BANK MUAMALAT INDONESIA yang diresmikan oleh MUI. Bank Syariah mengalami perkembangan yang sangat pesat hingga memunculkan program syariah pada bank-bank konvensional lainnya. Perbankan syariah menjadi solusi umat muslim di Indonesia untuk melaksanakan kegiatan ekonomi tanpa digandrungi rasa khawatir akan adanya riba yang ada di bank konvensional. Tak hanya itu, bank konvensional juga memiliki keuntungan-keuntungan lainnya yang dapat dinikmati pula oleh umat non muslim di Indonesia.

DAFTAR RUJUKAN

Anggini, T.E. (2020). Sejarah dan Perkembangan Bank Syariah di Indonesia. diunduh dari https://blog.amartha.com/sejarah-dan-perkembangan-bank-syariah-di-indonesia/

Anggito, A., & Setiawan, J. (2018). Metodologi penelitian kualitatif. CV Jejak (Jejak Publisher). Diunduh dari https://books.google.co.id/books?hl=id&lr=&id=59V8DwAAQBAJ&oi=fnd&pg=PP1&dq=kualitatif+deskriptif&ots=5HaCnuixGu&sig=54bud-jZtIL-GRk2E8dXmRaGN4s&redir_esc=y#v=onepage&q=kualitatif%20deskriptif&f=false

Anshori, A. G. (2018). Perbankan syariah di Indonesia. UGM PRESS. Diunduh dari https://books.google.co.id/books?hl=id&lr=&id=3eFdDwAAQBAJ&oi=fnd&pg=PA1&dq=perbankan+syariah&ots=tYIj9lMuMg&sig=l1Cf7qbNBD3NNmjGuLMZ2EEHi_Y&redir_esc=y#v=onepage&q=perbankan%20syariah&f=false

Cermati.com. 2021. Sejarah dan Perkembangan Bank Syariah di Indonesia. Diunduh dari https://www.cermati.com/artikel/sejarah-dan-perkembangan-bank-syariah-di-indonesiaHaryanto, R. H. R. (2010). Bagi Hasil dan Bank Syariah (Solusi terhadap Bunga Bank). Al-Ihkam: Jurnal Hukum & Pranata Sosial, 5(2), 243-256. Diunduh dari file:///C:/Users/HP/Downloads/292-Article%20Text-417-1-10-20150108.pdfHimmawan, F.M. (2021). Merger Bank Syariah Indonesia (BSI) : Sebuah Tantangan atau Dilema?. Diunduh dari https://retizen.republika.co.id/posts/10920/merger-bank-syariah-indonesia-bsi-sebuah-tantangan-atau-dilemaJahja, A. S. (2012). Analisis Perbandingan kinerja keuangan perbankan Syariah dengan perbankan Konvensional. Epistem: Jurnal Pengembangan Ilmu Keislaman, 7(2), 337-360. Diunduh dari file:///C:/Users/HP/Downloads/29-Article%20Text-51-1-10-20151231.pdf

Kusnandar, V.B. (2019, 24 Oktober). Berapa Jumlah Penduduk Muslim di Indonesia?. Databoks. Diunduh dari https://databoks.katadata.co.id/datapublish/2019/09/24/berapa-jumlah-penduduk-muslim-indonesia

Martono, H. E., Rinaldi, R., Mubarok, A., Putra, R. H., & Tirtanto, J. P. E. (2021). Pendidikan Dasar Penerbang (Pilot) Dalam Lingkup Pendidikan Tinggi Vokasi. SKYHAWK: Jurnal Aviasi Indonesia, 1(1), 14-20. Diunduh dari http://ejournal.icpa-banyuwangi.ac.id/index.php/skyhawk/article/view/4/3

Musianto, L. S. (2004). Perbedaan pendekatan kuantitatif dengan pendekatan kualitatif dalam metode penelitian. Jurnal Manajemen dan kewirausahaan, 4(2), pp-123. Diunduh dari http://203.189.120.189/ejournal/index.php/man/article/view/15628/15620

Novimaimory, A. A. (2018). SEJARAH LAHIRNYA BANK SYARIAH SERTA PRAKTEK DI DUNIA PERBANKAN. Jurnal Pahlawan, 1(2), 15-21. Diunduh dari file:///C:/Users/HP/Downloads/559-1062-1-SM.pdf

Putri, E., & Dharma, A. B. (2016). Analisis Perbedaan Kinerja Keuangan Antara Bank Konvensional Dengan Bank Syariah. Riset Akuntansi dan Keuangan Indonesia, 1(2), 98-107. Diunduh dari file:///C:/Users/HP/Downloads/2734-5566-1-PB.pdf

Septiana, P. (2021). Ini perbedaan bank syariah dan bank konvensional, Anda pilih yang mana?. Diunduh dari https://lifestyle.kontan.co.id/news/ini-perbedaan-bank-syariah-dan-bank-konvensional-anda-pilih-yang-mana?page=all#:~:text=Menurut%20Otoritas%20Jasa%20Keuangan%20atau,kegiatan%20usahanya%20berdasarkan%20prinsip%20syariah.

Video Website BSI. Mengenal Kami Lebih Jauh. Diunduh dari https://www.bankbsi.co.id/

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.

Komentar

Gunakan Google Gunakan Facebook