M.Fikri Himmawan

M.Fikri Himmawan

Mau Beli Rumah? KPR Syariah Solusinya!

Bisnis | 2021-05-17 04:21:41Perkembangan produk keuangan secara syariah mencakup berbagai mekanisme serta mempunyai nilai tambah secara prinsip syariah dalam memberikan layanan kepada klien, hal ini mencakup baik secara makro maupun mikro, dalam cakupan makro terdapat perbankan syariah dengan produk keungan syariahnya yang terus berkembang dan secara keuangan mikro produk keuangan syariah juga ikut berkembang mengikuti pasar, hal ini dibuktikan dengan banyak sekali produk â produk keuangan syariah yang banyak digunakan oleh perbankan syariah maupun lembaga keuangan mikro seperti pembiayaan berbasis crowdfunding, serta syirkah kerjasama, dan lainnya. Secara empiris, memang produk keuangan syariah harus terus berkembang agar dapat bersaing dengan produk keuangan konvensional dalam aspek menarik konsumen atau pelanggan yang mencakup berbagai agama, sehingga dalam pencapaian tersebut diharapkan mampu meningkatkan market share dari layanan produk keuangan syariah.

Dalam perspektif secara teori, produk keuangan syariah dapat memainkan peran yang signifikan dalam meingkatkan inklusi keuangan di negara â negara yang mayoritas populasinya didominasi oleh Islam, Namun secara empiris, Global Financial Inclusion Database (Indeks Inklusi Keuangan Global) pada tahun 2018 menemukan bahwa alasan kepercayaan (agama) dalam hal ini tampak menjadi alasan yang paling tidak relevan untuk tidak memiliki bank account. Secara global, hanya 6% individu yang tidak memiliki rekening bank, hal ini menunjukkan bahwa agama bukan sebagai alasan utama para individu untuk mempunyai rekening bank.

Di dalam pasar pembiayaan, terjadi pergeseran paradigma pada persepsi perilaku konsumen dimana dalam promosinya pihak promotor produk keuangan cenderung menawarkan penekanan lebih pada preferensi konsumen, Dalam hal ini target pemasaran produk mereka mayoritas adalah konsumen yang sudah berumah tangga, maka preferensi penawaran pembelian rumah dengan pembiayaan pihak ketiga merupakan salah satu produk keuangan yang unggul dan banyak dipakai, hal ini dikarenakan pembelian rumah adalah keputusan keuangan terbesar bagi rumah tangga tersebut, karena rumah menurut pandangan konsumen rumah tangga adalah sebagai investasi terbesar dimana rumah memberikan keamanan, stabilitas, privasi serta tempat tinggal bagi keluarga dan keturunan mereka. Dalam hal ini seperti produk KPR Syariah yang ada di Perbankan Syariah di Indonesia, apa saja produknya? Yuk simak penjelasannya !

Musyarakah Mutanaqisah (MMQ)

Keputusan Dewan Syariah Nasional No. 01/DSN-MUI/XI/2013 tentang pedoman implementasi musyarakah mutanaqisah dengan definisi pembiayaan musyarakah mutanaqisah adalah produk pembiayaan berdasarkan prinsip musyarakah, yaitu syirkatulâinan, yang dimana porsi modal Kreditur (Nasabah) berkurang disebabkan pengalihan komersial secara bertahap kepada Debitur (Bank Syariah).

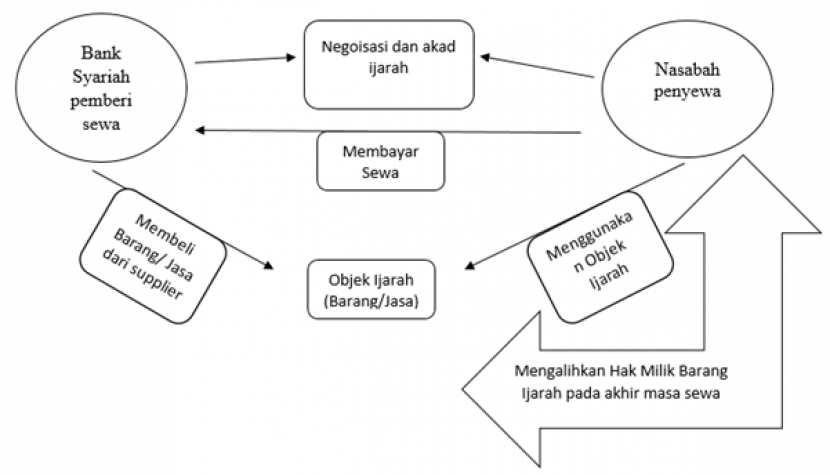

Ijarah Muntahiya Bittamlik (IMBT)

Ijarah Mumtahiyah Bittamlik (IMBT) merupakan kombinasi antara sewa menyewa (ijarah) dan jual beli diakhir masa sewa. Pada Ijarah Mumtahiyah bittamlik (IMBT) dengan sumber pembiayaan dari Unrestricted Invesment Account (URIA), dimana ketentuan IMBT menurut fatwa Dewan Syariah Nasional (DSN) No: 27/DSN-MUI/III/2002 adalah :

1. Pihak yang melakukan Ijarah Mumtahiyah Bittamlik harus melaksanakan akad ijarah terlebih dahulu. Kemudian dalam Akad pemindahan kepemilikan, baik dengan jual beli atau pemberian, dapat dilakukan ketika akad ijarah telah disepakati dan selesai

2. Akad pemindahan kepemilikan yang disepakati diawal akad ijarah adalah bersifat hukum yang tidak mengikat. Jika perjanjian itu ingin dilaksanakan, maka akad dalam pemindahan kepemilikan dilakukan setelah akad ijarah selesai.

Pihak yang menyewakan harus mempersiapkan barang yang akan disewakan untuk dapat digunakan secara optimal oleh pihak penyewa. Misalnya, rumah yang ternyata tidak sesuai dengan spesifikasi yang diberikan, maka pihak yang menyewakan aset tersebut wajib menggantinya. Bila pihak yang menyewakan aset tersebut tidak dapat mengganti dengan rumah yang sesuai dengan kesepakatan dan spesifikasi yang disepakati, maka pihak penyewa aset tersebut mempunyai pilihan untuk membatalkan akad atau menerima manfaat yang rusak. Sedangkan penyewa mempunyai kewajiban untuk menggunakan barang yang disewakan menurut syarat-syarat akad atau menurut kelaziman penggunaannya, Penyewa juga wajib menjaga barang yang disewakan agar tetap utuh.

Dari penjelasan diatas, Skema akad pembiayaan rumah dari produk perbankan syariah menggunakan prinsip transparasi, keadilan, dan terhindar dari ribaâ. Sehingga nasabah/customer tidak perlu takut dengan adanya intimidasi dari pihak debitur akibat dari tambahan yang bersifat mengekang seperti bunga. Tertarik untuk membeli rumah melalui KPR Syariah? Yuk datang ke bank syariah!

#retizencompetition

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.