muhamad ahwas

muhamad ahwas

Investasi Crowde Apa Sih? Mari Kita Simak di Sini

Bisnis | 2022-04-07 13:37:15

Pasti udah pada nggak asing dengan istilah peer-to-peer lending, kan? Ya, ini sebutan untuk layanan pinjam-meminjam uang antara lender dan borrower secara langsung dengan syarat yang lebih mudah dan juga cepat. P2P lending memanfaatkan platform online salah satunya seperti investasi di kami. Jadi, bukannya lender (pemodal) yang berinvestasi ke kami, tapi mereka hanya menyalurkan modal yang dimilikinya lewat kami ke pengguna (borrower) langsung. Lender pun diberi kebebasan untuk memilih sendiri borrower mana yang ingin mereka modali. Biasanya, sih, lender memilih yang tingkat risiko atau jenis usahanya sesuai dengan karakter mereka. Jadi, minimal nggak seperti “membeli kucing dalam karung”.

Nah, biar makin jelas, gimana kalau kita bahas seputar P2P lending lebih jauh? Yuk, simak!

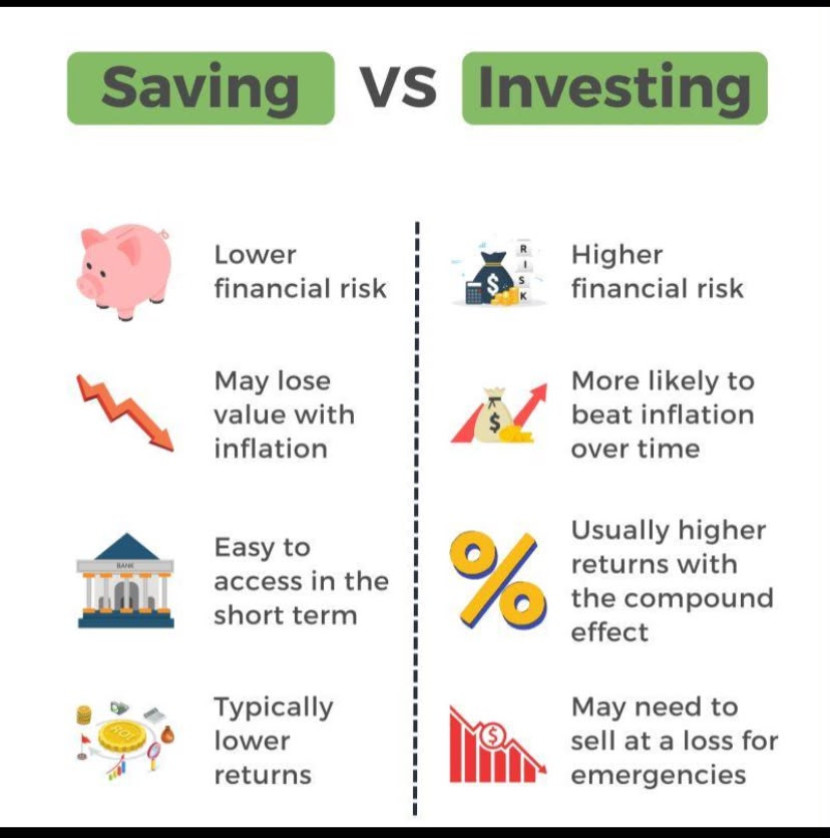

Investasi sebagai alternatif untuk belajar permodalan

Namanya baru belajar, memang disarankan untuk tidak menyalurkan dana permodalan terlalu besar dulu. Dimulai saja dari yang kecil, misal Rp100.000 juga tak masalah. Apalagi saat berinvestasi kita disarankan untuk melakukan diversifikasi, kan? Nah, P2P lending bisa menjadi pelengkap portfolio kamu. Imbal balik (profit) dari P2P lending juga terbilang cukup tinggi per tahunnya. Sebut saja, profit investasi bisa mencapai 15% – 20% per tahun. Meski diikuti dengan tingkat risiko yang tinggi pula. Itu mengapa, kamu wajib mencari tahu dan pahami dulu risiko apa saja yang menyertainya. Misal, proyek permodalan di kami ada risiko gagal panen karena serangan hama atau bencana alam. Jangan sampai kamu nggak tau tingkat serta jenis risiko seperti apa yang bakal dihadapi. Nanti bisa berabe, lho!

Cara aman menyalurkan permodalan di P2P lending

Pertama-tama lender harus melakukan log in ke akun masing-masing saat akan memodali. Jika belum punya, tentu kamu harus membuatnya lebih dulu. Setelah itu, kamu pilih proyek permodalan/borrower yang akan dimodali dengan melihat data-data mereka, seperti pengalaman bertani, pendapatan, sampai komoditas yang dibudidayakan. Lebih aman kamu memilih komoditas sesuai musimnya atau yang mudah untuk dibudidayakan.

Kamu juga bisa menyesuaikan jangka waktu permodalan dan besar modal yang ingin disalurkan dengan tujuan keuangan/kebutuhan kamu. Karena, tingkat likuiditas di P2P lending ini terbilang rendah, jadi akan sulit untuk dicairkan sewaktu-waktu. Karena itu, jangan menempatkan dana darurat kamu di P2P lending, ya. Disarankan kamu menggunakan “uang dingin” alias dana nganggur yang nggak bakal digunakan dalam waktu dekat. Jadi, lebih aman kalau sampai proses pengembalian dari borrower terlambat.

Kenali skema permodalan di P2P lending

Di P2P lending mengenal 3 skema permodalan, yaitu pinjaman, bagi hasil, dan syariah. Skema pinjaman adalah yang paling sederhana. Kamu meminjamkan sejumlah uang, dan ketika jatuh tempo uang kamu beserta bunganya akan dikembalikan. Berbeda dengan bagi hasil, kamu dan borrower sama-sama mengeluarkan sejumlah modal yang ketika untung — keuntungannya dibagi dua, bila rugi — kerugiannya juga dibagi dua. Nah, sedangkan kalau skema syariah menerapkan akad mudharabah dan musyarakah. Dimana akad mudharabah, semua modal dikeluarkan oleh pemodal yang bila ada keuntungan akan dibagi sesuai dengan nisbah yang telah disepakati bersama. Sedangkan akad musyarakah, semua pihak yang melakukan perjanjian ikut menyerahkan modalnya, semua terlibat secara terbuka, dan jika ada keuntungan akan dibagi secara proporsional. Nah, kalau kamu lebih memilih yang mana?

Sumber Artikel Lengkap : https://blog.crowde.co/investasi-crowde-apa/

Hanya bantu share saja

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.