Kartika Sutha Lestari

Kartika Sutha Lestari

Di Balik Ekspansi QRIS Ancaman terhadap Akses Pembayaran Tunai

Bisnis | 2026-04-15 01:03:32

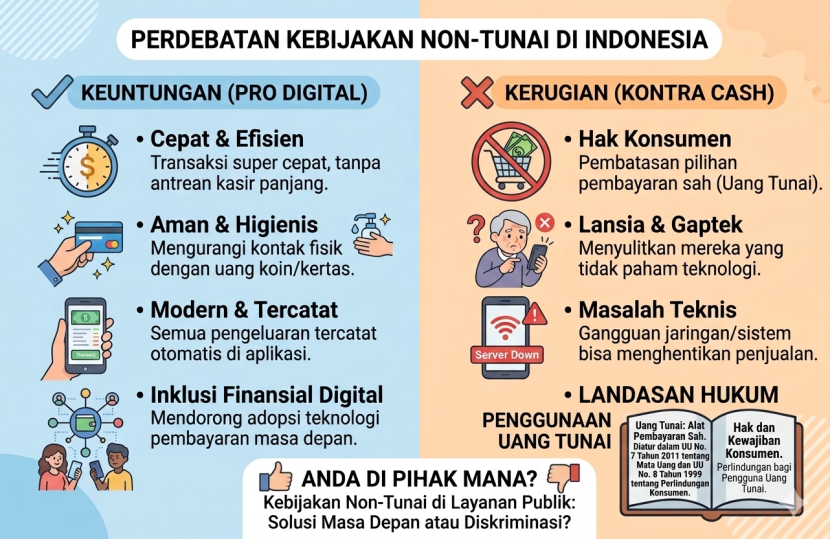

Di saat pembayaran digital seperti QRIS semakin dipromosikan sebagai simbol kemajuan dan kemudahan, realitas di lapangan justru menunjukkan ironi yang tidak bisa diabaikan. Sejumlah merchant mulai menerapkan kebijakan “cashless only” dengan menolak pembayaran tunai, seolah uang Rupiah tidak lagi relevan dalam transaksi sehari-hari. Kondisi ini memunculkan kegelisahan publik, terutama bagi kelompok masyarakat yang masih bergantung pada uang fisik. Alih-alih memperluas akses, kebijakan tersebut justru berpotensi menciptakan batas baru dalam bertransaksi. Pertanyaannya menjadi sederhana namun krusial: apakah digitalisasi harus berjalan dengan cara menghapus pilihan, atau seharusnya hadir sebagai pelengkap yang memudahkan semua kalangan?

Fenomena ini tidak bisa dilepaskan dari pesatnya transformasi digital di sektor pembayaran Indonesia. QRIS hadir sebagai solusi praktis yang menyederhanakan transaksi lintas platform, sekaligus mendorong efisiensi bagi pelaku usaha. Banyak toko, kafe, hingga layanan publik kini menyediakan fasilitas tersebut sebagai bentuk adaptasi terhadap perkembangan teknologi. Namun, dalam implementasinya, sebagian pelaku usaha justru melangkah lebih jauh dengan menghilangkan opsi pembayaran tunai. Di sinilah persoalan mulai muncul, karena perubahan yang seharusnya mempermudah justru terasa membatasi bagi sebagian masyarakat.

Dari sisi hukum, kebijakan penolakan uang tunai berpotensi bertentangan dengan ketentuan yang mewajibkan penggunaan Rupiah sebagai alat pembayaran yang sah di wilayah Indonesia. Lebih dari itu, realitas sosial menunjukkan bahwa tidak semua lapisan masyarakat memiliki akses yang setara terhadap sistem pembayaran digital. Kelompok lansia, masyarakat di daerah dengan keterbatasan jaringan, hingga individu yang belum terbiasa menggunakan dompet digital menjadi pihak yang paling terdampak. Ketika pilihan pembayaran dipersempit, maka secara tidak langsung akses terhadap layanan juga ikut terbatas.

Dalam perspektif kehumasan, persoalan ini sebenarnya tidak semata-mata terletak pada teknologi, melainkan pada cara kebijakan tersebut dikomunikasikan kepada publik. Perubahan dalam praktik bisnis seharusnya mempertimbangkan persepsi dan pengalaman pelanggan. Ketika merchant secara langsung menolak pembayaran tunai tanpa penjelasan yang memadai, pelanggan dapat merasa tidak dihargai atau bahkan dipaksa mengikuti sistem yang belum tentu mereka kuasai. Kurangnya pendekatan yang empatik inilah yang kemudian memunculkan kesan bahwa digitalisasi dilakukan secara sepihak, tanpa mempertimbangkan kondisi sosial masyarakat.

Padahal, keberhasilan suatu inovasi tidak hanya ditentukan oleh kecanggihannya, tetapi juga oleh tingkat penerimaan publik. Dalam konteks Indonesia, kenyamanan dan kemudahan akses masih menjadi faktor penting dalam membangun kepercayaan konsumen. Jika digitalisasi pembayaran diterapkan secara kaku tanpa memberikan alternatif, citra pelaku usaha berpotensi menurun. Lebih jauh lagi, pendekatan yang terlalu memaksa dapat memicu resistensi terhadap program digitalisasi itu sendiri, yang sejatinya memiliki tujuan positif untuk meningkatkan efisiensi dan inklusi keuangan.

Oleh karena itu, diperlukan pendekatan yang lebih bijak dan inklusif. Pelaku usaha sebaiknya tetap menyediakan pilihan pembayaran yang fleksibel, dengan menggabungkan metode tunai dan digital. QRIS dapat terus dipromosikan sebagai solusi modern yang praktis, namun tidak dijadikan satu-satunya opsi transaksi. Di sisi lain, komunikasi kepada pelanggan perlu dilakukan secara persuasif dan edukatif, dengan menekankan manfaat penggunaan pembayaran digital tanpa harus melarang metode konvensional. Pemerintah dan otoritas terkait juga memiliki peran penting dalam memastikan bahwa transformasi digital berjalan selaras dengan regulasi serta kondisi masyarakat.

Selain itu, aspek literasi digital juga menjadi faktor penting yang tidak dapat diabaikan dalam mendorong keberhasilan sistem pembayaran non tunai. Tidak semua masyarakat memiliki pemahaman yang cukup mengenai cara penggunaan QRIS maupun keamanan transaksi digital. Tanpa edukasi yang memadai, peralihan menuju sistem cashless justru berpotensi menimbulkan kebingungan, kesalahan transaksi, hingga kekhawatiran terhadap risiko penipuan. Oleh karena itu, upaya digitalisasi seharusnya diiringi dengan peningkatan literasi dan pendampingan kepada masyarakat agar transformasi yang terjadi benar benar inklusif dan tidak meninggalkan kelompok tertentu.

Pada akhirnya, persoalan ini bukan terletak pada kehadiran QRIS sebagai inovasi, melainkan pada cara implementasinya di tingkat pelaku usaha. Digitalisasi yang dipaksakan tanpa mempertimbangkan keragaman kondisi masyarakat berisiko menimbulkan jarak antara bisnis dan konsumennya. Kemajuan seharusnya tidak menghilangkan pilihan, melainkan memperluasnya. Oleh karena itu, pendekatan yang lebih inklusif dengan tetap menyediakan pembayaran tunai menjadi langkah yang tidak hanya bijak secara bisnis, tetapi juga adil secara sosial. Sebab, kepercayaan publik terhadap inovasi tidak dibangun dari teknologi semata, melainkan dari sejauh mana teknologi tersebut mampu memahami dan menghargai kebutuhan penggunanya.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.