RENDRA KHAIRAN BADI

RENDRA KHAIRAN BADI

Dari Bunga ke Bagi Hasil: Mengapa Sistem Bank Syariah Berbeda?

Ekonomi Syariah | 2026-03-25 13:21:50Dua Bank, Dua Cara Berpikir

Bayangkan dua orang bersaudara yang menabung di bank berbeda. Yang pertama menabung di bank konvensional dan setiap bulan menerima "bunga" dari simpanannya. Yang kedua menabung di bank syariah dan mendapatkan "bagi hasil" yang jumlahnya bisa berbeda tiap bulan. Keduanya sama-sama menabung, tapi mengapa hasilnya terasa berbeda?

Pertanyaan itu sering muncul, tapi jarang terjawab dengan tuntas. Banyak yang mengira perbedaan bank syariah dan bank konvensional hanyalah soal nama dan istilah. Padahal, di balik perbedaan kata "bunga" dan "bagi hasil", tersimpan dua filosofi yang benar-benar berbeda dalam memandang uang, risiko, dan keadilan.

Bagaimana Bunga Bekerja di Bank Konvensional?

Dalam sistem bank konvensional, uang diperlakukan layaknya sebuah komoditas sesuatu yang bisa "disewakan". Ketika Anda menyimpan uang di bank, bank membayar Anda sejumlah bunga sebagai harga atas penggunaan uang Anda. Sebaliknya, ketika Anda meminjam uang, Anda membayar bunga kepada bank.

Skemanya sederhana: pinjam Rp10 juta dengan bunga 10% per tahun, maka Anda wajib mengembalikan Rp11 juta terlepas dari apakah usaha Anda untung atau rugi. Di sinilah masalahnya. Sistem ini bekerja dengan prinsip risk transfer atau pengalihan risiko: bank sudah aman karena bunga tetap harus dibayar, sementara nasabah menanggung seluruh ketidakpastian sendirian.

Mengapa Islam Mengkritik Sistem Bunga?

Dalam perspektif ekonomi Islam, praktik seperti ini disebut riba — kelebihan yang diambil secara tidak adil dari sebuah transaksi utang. Kritik terhadap riba bukan sekadar soal agama, tapi juga soal logika ekonomi.

Ketika uang bisa "beranak" hanya karena dipinjamkan, tanpa ada usaha atau aktivitas nyata yang menyertainya, maka kesenjangan ekonomi cenderung melebar. Yang kaya semakin kaya karena bunganya terus mengalir. Yang miskin semakin terjerat karena beban utangnya terus membengkak.

Para ekonom pun kerap mengaitkan sistem bunga dengan fenomena berbahaya seperti gelembung aset (asset bubble) dan krisis keuangan. Ketika pinjaman murah mengalir deras tanpa dikaitkan dengan sektor riil yang produktif, hasilnya bisa berujung pada kehancuran seperti yang terjadi pada krisis keuangan global 2008.

Lalu, Bagaimana Sistem Bagi Hasil Bekerja?

Bank syariah menawarkan pendekatan yang berbeda: profit and loss sharing atau berbagi untung dan rugi. Artinya, nasabah dan bank berdiri dalam posisi yang lebih setara sebagai mitra, bukan sekadar kreditur dan debitur.

Dua skema paling umum adalah:

- Mudharabah: Anda menyetor modal, bank yang mengelola. Keuntungan dibagi sesuai kesepakatan, misalnya 60:40. Jika rugi karena faktor bukan kelalaian pengelola, nasabah yang menanggung kerugian modal.

- Musyarakah: Anda dan bank sama-sama menyetor modal untuk sebuah usaha atau proyek. Untung rugi ditanggung bersama sesuai porsi masing-masing.

Prinsip dasarnya adalah risk sharing risiko tidak dialihkan ke satu pihak, melainkan ditanggung bersama. Inilah yang membuat sistem ini terasa lebih adil secara filosofis.

Bukan Hanya Bagi Hasil: Beragam Akad di Bank Syariah

Menariknya, bank syariah tidak hanya mengenal bagi hasil. Ada beragam akad (kontrak) yang digunakan tergantung jenis transaksinya:

- Murabahah (jual beli): Bank membeli barang yang Anda butuhkan, lalu menjualnya kembali kepada Anda dengan harga yang sudah disepakati bersama. Tidak ada bunga, tapi ada margin keuntungan yang transparan sejak awal.

- Ijarah (sewa): Mirip leasing, bank menyewakan aset kepada nasabah dengan biaya sewa yang jelas.

- Wadiah (titipan): Anda menitipkan uang di bank dan bank menjaganya. Bank boleh menggunakannya, dan boleh memberikan bonus — tapi bukan bunga, dan bukan kewajiban.

Yang membedakan semua ini dari sistem konvensional adalah transparansi akad. Sejak awal, Anda tahu dengan persis: ini kontrak apa, keuntungannya bagaimana, dan risiko ditanggung siapa.

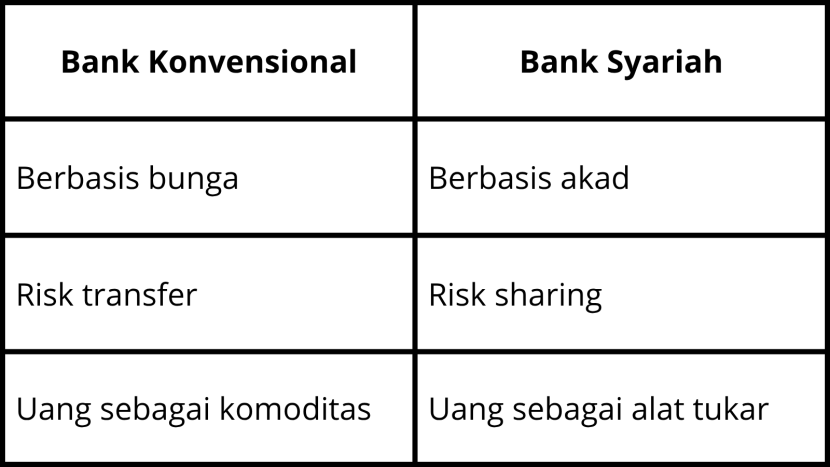

Perbedaan Filosofi yang Mendasar

Jika disederhanakan dalam satu tabel:

Intinya, bank konvensional melihat uang sebagai alat yang bisa menghasilkan uang lebih banyak hanya karena waktu berjalan. Sementara bank syariah meyakini bahwa uang harus terhubung dengan sesuatu yang nyata seperti barang, jasa, atau usaha produktif agar bisa berkembang.

Apakah Bank Syariah Lebih Stabil?

Secara teori, keterkaitan langsung dengan sektor riil membuat bank syariah lebih tahan terhadap spekulasi. Konsep gharar (ketidakpastian berlebihan) dan maysir (judi/spekulasi) dilarang, sehingga transaksi yang murni spekulatif seperti derivatif berisiko tinggi tidak diperbolehkan.

Namun, perlu jujur: praktik di lapangan tidak selalu sempurna. Beberapa produk bank syariah dikritik karena dianggap hanya mengganti nama, bukan mengubah substansi. Tantangan regulasi, sumber daya manusia yang kompeten, dan literasi masyarakat juga masih menjadi pekerjaan rumah besar industri ini.

Bank syariah bukan sistem yang sempurna, tetapi ia menawarkan kerangka berpikir yang berbeda dan kerangka itu layak untuk dipahami.

Pilihan Sistem, Pilihan Nilai

Pada akhirnya, memilih bank bukan hanya soal mencari suku bunga tertinggi atau cicilan paling ringan. Ada lapisan yang lebih dalam: Anda memilih sistem yang mencerminkan nilai-nilai yang Anda percaya.

Apakah Anda percaya bahwa risiko seharusnya ditanggung bersama, bukan dialihkan? Apakah Anda ingin uang Anda terhubung dengan aktivitas ekonomi yang nyata dan produktif? Apakah keadilan dalam transaksi adalah sesuatu yang penting bagi Anda?

Jika ya, maka memahami sistem bank syariah bukan sekadar urusan keagamaan melainkan ini adalah pilihan ekonomi yang bermakna.

Dari bunga ke bagi hasil, perbedaannya bukan hanya angka di slip rekening. Ini soal bagaimana kita memandang uang, risiko, dan tanggung jawab terhadap sesama.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.