Muhamad Hasbiyana Ramadhan

Muhamad Hasbiyana Ramadhan

Zakat, Pajak, dan Peran Negara: Solusi Ketimpangan di Indonesia?

Ekonomi Syariah | 2026-03-17 20:58:56

Ketimpangan ekonomi di Indonesia merupakan fenomena multidimensional yang memerlukan pendekatan kebijakan yang holistik, mengintegrasikan instrumen keagamaan dan fiskal negara. Dalam konteks Indonesia sebagai negara dengan populasi Muslim terbesar di dunia, sinergi antara zakat dan pajak bukan sekadar wacana teologis, melainkan kebutuhan mendesak untuk menciptakan sistem distribusi kekayaan yang berkeadilan. Dinamika ekonomi pada periode 2024-2025 menunjukkan bahwa meskipun indikator makro seperti Rasio Gini mengalami penurunan, tantangan struktural dalam pemerataan pendapatan tetap menjadi hambatan utama dalam mewujudkan visi Indonesia Emas 2045. Melalui reformasi kebijakan terbaru, khususnya melalui instrumen hukum seperti Peraturan Menteri Keuangan (PMK) Nomor 114 Tahun 2025, negara berupaya menyelaraskan ketaatan beragama dengan kepatuhan fiskal guna memperkuat basis pembiayaan pembangunan sosial.

Lanskap Ketimpangan Ekonomi Indonesia: Analisis Data 2024-2025

Kondisi ketimpangan ekonomi di Indonesia menunjukkan tren yang dinamis namun menantang pada kurun waktu 2024 hingga awal 2026. Berdasarkan laporan Badan Pusat Statistik (BPS), tingkat ketimpangan pengeluaran penduduk Indonesia yang diukur melalui Rasio Gini menunjukkan perbaikan moderat. Pada September 2025, Rasio Gini nasional tercatat sebesar 0,363 poin, mengalami penurunan sebesar 0,012 poin dibandingkan angka Maret 2025 yang berada pada level 0,375. Penurunan ini mencerminkan keberhasilan awal dari kebijakan perlindungan sosial dan upaya pemulihan daya beli kelompok masyarakat bawah pasca-transisi ekonomi nasional.

Meskipun secara agregat nasional menunjukkan tren penurunan, disparitas spasial antara wilayah perkotaan dan perdesaan tetap menjadi titik krusial dalam analisis ketimpangan. Rasio Gini di perkotaan pada September 2025 berada pada level 0,383, jauh lebih tinggi dibandingkan wilayah perdesaan yang tercatat sebesar 0,295. Hal ini mengindikasikan bahwa konsentrasi kekayaan dan aktivitas ekonomi masih terpusat di wilayah urban, sementara distribusi pengeluaran di desa cenderung lebih merata meskipun secara absolut tingkat kemiskinan di desa (10,72%) masih lebih tinggi dibandingkan perkotaan (6,60%).

Landasan Filosofis dan Teoretis Ekonomi Islam dalam Redistribusi Kekayaan

Dalam kerangka ekonomi Islam, redistribusi kekayaan didasarkan pada prinsip keadilan dan keseimbangan (tawazun). Kekayaan dipandang bukan sebagai milik mutlak individu, melainkan titipan dari Tuhan yang di dalamnya terdapat hak bagi orang lain yang membutuhkan. Zakat berfungsi sebagai mekanisme transfer kekayaan wajib dari kelompok mampu (muzakki) ke kelompok rentan (mustahik) guna memastikan harta tidak hanya beredar di kalangan orang kaya saja. (Q.S Al-Hasyr :7)

Konsep ekonomi Islam memandang ketimpangan sebagai kegagalan sistemik dalam distribusi, bukan sekadar masalah kelangkaan sumber daya. Oleh karena itu, negara memiliki peran sentral sebagai regulator (Muhtasib) untuk mengawasi pasar dan memastikan pemenuhan kebutuhan dasar (Fardhu Kifayah) bagi seluruh warga negara. Dalam perspektif ini, zakat dan pajak dipandang sebagai dua pilar yang saling melengkapi dalam keuangan publik Islam.

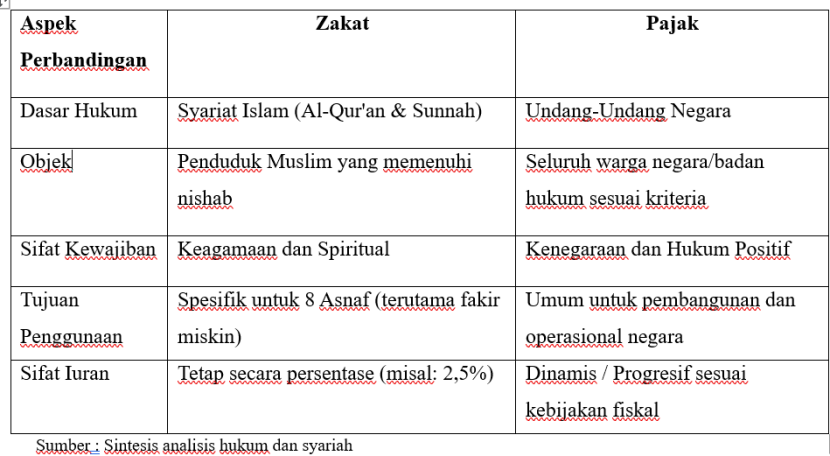

Berikut Tabel Perbandingan antara Zakat dan Pajak :

Integrasi kedua instrumen ini menjadi solusi untuk menghindari beban ganda (double burden) bagi warga negara Muslim. Secara historis, pemikiran ekonomi Islam klasik seperti yang dikemukakan Al-Maqrizi menekankan bahwa kegagalan pemerintah dalam mengelola sirkulasi uang dan pajak dapat memicu inflasi dan ketidakstabilan sosial. Oleh karena itu, sinergi yang tertata antara zakat dan pajak merupakan kunci stabilitas ekonomi jangka panjang.

Potensi dan Realisasi Zakat: Tantangan Kesenjangan Data

Indonesia memiliki potensi zakat yang sangat besar, namun realisasinya masih jauh dari optimal. Badan Amil Zakat Nasional (BAZNAS) RI mengungkapkan potensi zakat fitrah secara nasional di tahun 2025 mencapai 604.813.992 ton beras atau setara dengan Rp8 triliun. Estimasi ini dihitung berdasarkan harga rata-rata beras medium pada setiap provinsi di Indonesia, yaitu Rp14.337 per kilogram.

Potensi zakat fitrah dihitung berdasarkan total populasi Muslim di Indonesia yang mencapai 244,41 juta jiwa. Dari jumlah tersebut, 91,43 persen diperkirakan berada di luar garis kemiskinan, sesuai data Badan Pusat Statistik (BPS) per September 2024. Perhitungan dilakukan dengan mengalikan jumlah tersebut dengan harga rata-rata beras sebesar Rp14.337 per kilogram. Hasilnya, estimasi potensi zakat fitrah tahun 2025 mencapai Rp8 triliun.

Namun, data realisasi menunjukkan gap yang mencolok. Pada tahun 2017, total dana zakat, infak, dan sedekah (ZIS) yang terhimpun secara formal baru mencapai Rp6,2 triliun. Meskipun pertumbuhan penghimpunan ZIS mencapai rata-rata 20% per tahun jauh di atas pertumbuhan PDB yang berada di kisaran 5% angka realisasi tersebut baru mencakup sekitar 2-3% dari total potensi nasional.

Sinergi Zakat dan Pajak: Regulasi Terbaru dan Mekanisme Implementasi

Sinergi antara zakat dan pajak diatur untuk mengurangi beban finansial masyarakat Muslim yang memiliki kewajiban ganda. Landasan hukum utama integrasi ini adalah UU No. 23 Tahun 2011 tentang Pengelolaan Zakat dan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Kebijakan terbaru yang mempertegas hubungan ini adalah PMK Nomor 114 Tahun 2025 tentang Perlakuan atas Bantuan atau Sumbangan Termasuk Zakat dalam Pajak Penghasilan.

Sesuai dengan PMK 114/2025, zakat yang dibayarkan oleh Wajib Pajak (WP) dapat dikurangkan dari penghasilan bruto untuk menentukan Penghasilan Kena Pajak (PKP). Hal penting yang perlu digarisbawahi adalah bahwa zakat berfungsi sebagai pengurang penghasilan bruto (tax deduction), bukan sebagai pengurang pajak terutang (tax credit).

Ketentuan utama dalam implementasi kebijakan ini meliputi:

- Lembaga Resmi: Zakat harus dibayarkan melalui BAZNAS atau Lembaga Amil Zakat (LAZ) yang dibentuk atau disahkan oleh pemerintah dan memiliki NPWP.

- Bukti Setoran: WP wajib melampirkan fotokopi bukti pembayaran zakat (Bukti Setoran Zakat/BSZ) pada Surat Pemberitahuan (SPT) Tahunan PPh.

- Batasan Maksimal: Nilai sumbangan (termasuk zakat) yang dapat dikurangkan dibatasi maksimal 5% dari penghasilan neto fiskal tahun pajak sebelumnya.

- Aturan "Dilarang Rugi": Pemberian zakat atau sumbangan tidak boleh menyebabkan rugi fiskal pada tahun pajak berjalan.

Hambatan Integrasi Zakat dan Pajak di Indonesia

Meskipun instrumen hukum sudah tersedia, integrasi zakat dan pajak di lapangan menghadapi berbagai hambatan serius yang bersifat paradigmatik, teknis, dan institusional.

Tantangan Struktural dan Paradigmatik

- Dualisme Sistem: Zakat dan pajak dikelola oleh dua otoritas berbeda—Kementerian Agama/BAZNAS untuk zakat dan Kementerian Keuangan/DJP untuk pajak. Celah paradigmatik antara kepatuhan agama yang bersifat sukarela dengan pemaksaan negara dalam pajak menyebabkan sinkronisasi data menjadi sulit dilakukan secara real-time.

- Beban Ganda yang Belum Tereliminasi: Meskipun ada mekanisme pengurang PKP, rata-rata beban fiskal efektif (pajak + zakat) bagi Muslim di Indonesia mencapai 7,2%, sementara bagi non-Muslim hanya 4,5% karena mereka tidak memiliki kewajiban zakat sebesar 2,5% dari harta bruto. Hal ini menciptakan persepsi ketidakadilan fiskal bagi sebagian muzakki.

- Masalah Kepercayaan (Trust): Masih terbatasnya kepercayaan masyarakat terhadap transparansi lembaga pengelola zakat resmi pemerintah mengakibatkan banyak muzakki lebih memilih menyalurkan zakatnya secara informal, yang secara otomatis tidak dapat diklaim sebagai pengurang pajak.

Tantangan Teknis dan Administrasi

- Kurangnya Integrasi Sistem Informasi: Belum adanya sistem informasi digital yang terintegrasi secara penuh antara BAZNAS dan DJP mempersulit proses verifikasi Bukti Setoran Zakat dalam pelaporan SPT Tahunan. WP sering kali merasa administrasi melampirkan BSZ terlalu rumit dibandingkan manfaat pengurangan pajak yang diterima.

- Kurangnya Sosialisasi: Banyak WP maupun petugas pajak di lapangan yang belum memahami sepenuhnya tata cara teknis pengurangan zakat dari PKP, terutama terkait daftar lembaga zakat yang sah dan jenis zakat yang diperbolehkan.

Kesimpulan: Zakat dan Pajak sebagai Solusi Keadilan Sosial

Zakat dan pajak adalah dua instrumen keuangan publik yang memiliki akar filosofis berbeda namun tujuan akhir yang sama: kesejahteraan masyarakat dan keadilan sosial. Ketimpangan di Indonesia, yang tercermin dalam Rasio Gini 0,363 pada akhir 2025, menunjukkan bahwa pertumbuhan ekonomi saja tidak cukup untuk menciptakan pemerataan. Diperlukan intervensi negara yang aktif melalui sistem redistribusi kekayaan yang terintegrasi.

Kebijakan PMK 114/2025 merupakan tonggak penting dalam pengakuan negara terhadap zakat sebagai bagian dari sistem fiskal nasional. Namun, efektivitasnya sangat bergantung pada kemampuan negara untuk mengatasi hambatan kepercayaan publik dan fragmentasi data. Dengan mengoptimalkan potensi zakat yang mencapai ratusan triliun rupiah melalui sinergi dengan sistem perpajakan, Indonesia memiliki peluang besar untuk mengakselerasi pengentasan kemiskinan dan menurunkan tingkat ketimpangan secara signifikan.

Negara harus terus hadir sebagai fasilitator yang menjamin bahwa setiap rupiah yang dikumpulkan melalui pajak maupun zakat dikelola secara transparan dan berorientasi pada kemaslahatan umat. Melalui visi pembangunan 2025-2029, integrasi zakat dan pajak diharapkan tidak hanya menjadi solusi bagi ketimpangan ekonomi, tetapi juga menjadi model bagi sistem ekonomi syariah yang modern, inklusif, dan berdaya saing global demi mewujudkan keadilan sosial bagi seluruh rakyat Indonesia.

Sumber Referensi :

· Badan Pusat Statistik. (2026). Gini Ratio September 2025 tercatat sebesar 0,363. Jakarta: BPS.

· Kementerian Keuangan Republik Indonesia. (2025). Peraturan Menteri Keuangan Nomor 114 Tahun 2025 tentang Perlakuan atas Bantuan atau Sumbangan Termasuk Zakat dalam Pajak Penghasilan. Jakarta: JDIH Kemenkeu.

· Dasri. (2024). Efektivitas Kebijakan Integrasi Zakat dan Pajak untuk Pembangunan Ekonomi Umat. Journal Economy and Currency Study (JECS), 6(2), 23-30.

· Muchran, M., et al. (2022). Penerapan Pajak Sebagai Pengurang Penghasilan Kena Pajak Orang Pribadi pada BAZNAS Kab. Bulukumba. Al-Buhuts, 18(16), 241-249.

· Siti, Nurhayati, & Haryanti, M. (2024). Analisis Zakat Sebagai Instrumen Redistribusi Kekayaan Untuk Mengurangi Kesenjangan Sosial. EKSYDA: Jurnal Studi Ekonomi Syariah, 5(1), 12-29.

· Fadhilah, F., Viky, M., Sabrina, K. P., Septyani, S. D., Ridwan, M., & P, A. S. (2024). Zakat dan Pajak sebagai Lembaga Keuangan Publik. Syntax Admiration, 5(8), 2898.

Bio Penulis :

Muhamad Hasbiyana Ramadhan adalah seorang mahasiswa Ilmu Ekonomi Syariah IPB University yang menaruh perhatian besar pada keadilan dan perkembangan ekonomi. Ia aktif menulis artikel populer bertema keuangan etis dan kepatuhan syariah sebagai upaya meningkatkan literasi dan inklusi keuangan syariah di Indonesia

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.