Reza Syam Pratama

Reza Syam Pratama

Ini Dua Hal yang Perlu Diwaspadai dari Jaminan Sosial Ketenagakerjaan Kita

Bisnis | 2022-02-19 14:55:41Saya sangat menyarankan Anda baca tulisan sebelumnya sebelum lanjut membaca artikel ini.

Pada tulisan tersebut, saya berupaya menjelaskan dua hal.

Pertama, penetapan ketentuan usia untuk pencairan Jaminan Hari Tua bermanfaat bagi pengelola dana khususnya untuk mengalokasikan investasinya. Ia juga menegaskan kembali fungsi JHT sebagai santunan untuk kehidupan di hari tua sehingga masyarakat tetap punya level kehidupan yang baik meski sudah tidak produktif lagi.

Kedua, penempatan dana pada instrumen SUN juga boleh dikatakan best practice bagi banyak negara dunia. Alasannya, SUN menjanjikan return yang cukup tinggi dengan risiko yang masih terkendali. Berbeda dengan instrumen lain seperti saham atau deposito. Selain itu, pasar modal Indonesia juga sepertinya belum mampu menerima dana jaminan sosial yang demikian banyaknya.

Lantas apakah dengan begitu pengelolaan dana pensiun di Indonesia sudah sempurna? Tentu saja belum.

Dari mana saya tahu? Dari potongan berita berikut ini.

Republika" />

Republika" />

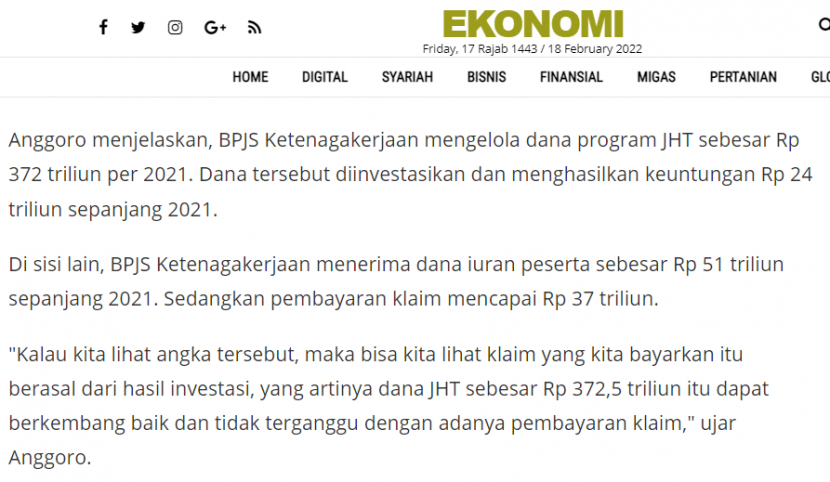

Iya, saya tahu saya pernah bilang bahwa sumber paling valid mengenai informasi keuangan adalah laporan keuangan yang sudah diaudit. Hanya saja, laporan keuangan BPJS Ketenagakerjaan tahun 2021 belum ada, sehingga sepertinya cukup aman kita menggunakan informasi ini.

Ada dua hal yang perlu dicermati dari sini. Mari kita bahas satu per satu.

1. Besar Pasak Daripada Tiang

Direktur Utama BPJS TK menyampaikan bahwa keuntungan investasi sepanjang 2021 mencapai Rp 24 triliun, tetapi klaim yang dibayarkan adalah Rp 37 triliun. Dengan kata lain, ada arus kas negatif sejumlah Rp 13 triliun di sini.

Artinya, pokok dana kelolaan berkurang untuk menutupi klaim peserta yang harus dibayarkan tahun 2021.

Kenapa bisa begitu? Dugaan saya, banyak orang yang pensiun dan/atau diberhentikan dari pekerjaannya sehingga mereka berhak mengklaim tabungan mereka di BPJS TK. Maklum, masa pandemi.

Selain itu, saya juga menduga tidak semua pekerja dan pemberi kerja mematuhi ketentuan jaminan sosial ini. Mengingat sangat banyak pekerja di Indonesia yang dibayar dengan tarif di bawah UMR, saya juga bisa mengasumsikan cukup banyak juga yang tidak memiliki tabungan di BPJS TK.

Last but not least, ada juga kemungkinan operasi BPJS TK tidak terlalu efisien. Sebagaimana industri perbankan, mereka juga sudah harus perlu melihat pemanfaatan teknologi sebagai opsi. Layanan yang sifatnya rutin harus sebanyak mungkin diotomasi. Kanal konsultasi dan pengaduan bisa dilakukan secara online saja.

Oya sekali lagi, ini semua hanya dugaan yang baru bisa dikonfirmasi setelah laporan keuangannya tersedia.

2. Governance Pengelolaan Dana

Beberapa kejahatan keuangan terakhir di Indonesia melibatkan lembaga pengelola dana publik, seperti Jiwasraya, Asabri, dan Bumiputera. Beberapa sudah ada kejelasan, beberapa sedang dalam proses hukum. Tapi apa pun hasilnya, kasus-kasus itu sudah pasti menurunkan kepercayaan masyarakat pada skema-skema pengelolaan dana jangka panjang.

Apalagi nilai penyalahgunaannya luar biasa besar. Dana bailout yang harus ditanggung negara pada kasus Bank Century yang sampai membuat seorang menteri mengundurkan diri saja terlihat seperti “pupuk bawang” jadinya.

Maka pertanyaan yang diajukan lebih kepada: Apa yang membuat pengelolaan dana di BPJS TK lebih baik daripada lembaga-lembaga tadi? Skema governance apa yang bisa membuat publik yakin bahwa dana mereka dikelola secara hati-hati, tidak sembrono seperti yang sebelumnya?

Sebagai contoh, dalam kasus pengelolaan dana haji, terdapat rambu-rambu terkait instrumen dan alokasi investasi yang diperkenankan untuk pengembangan dana. Kalau memang sudah ada, hal ini penting untuk dikomunikasikan segera setelah keributan ini mereda.

Menurut hemat saya, JHT tetap harus ada sesuai mekanisme yang sudah jadi best practice di berbagai negara, sambil kita menuntut pemerintah memperbaiki governance di lembaga pengelola dananya.

Jangan karena ada riwayat tidak baik pada pengelola dana yang sejenis, kita jadi menafikan pentingnya pengelolaan dana pensiun bagi hidup kita kelak. Jangan sampai hidup kita kelak ketika sudah tidak produktif lagi menjadi beban bagi generasi penerus.

Tabik.

*Artikel ini pertama kali diterbitkan di sini.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.