Richart Sabattilat

Richart Sabattilat

Tips Mudah Menyusun Perencanaan Anggaran Bulanan untuk Pemula

Bisnis | 2024-06-22 19:22:15Besar pasak daripada tiang sering dialami orang yang tidak bisa mengelola penghasilan. Kegagalan mengatur keuangan menyebabkan berbagai masalah finansial, mulai dari gaji cepat habis, tidak bisa berinvestasi, hingga menanggung timbunan utang. Agar masalah finansial tak terjadi, simak cara mudah menyusun anggaran berikut.

Gaji habis di tengah bulan adalah penyakit yang banyak dialami oleh para generasi milenial. Godaan diskon belanja online, promo beli 1 gratis 1 untuk minuman dan makanan, atau potongan harga sneakers baru bisa menyedot uang gaji hingga habis sebelum gaji bulan berikutnya tiba. Belum lagi jika ada tagihan utang kartu kredit yang menumpuk, gaji bulanan semakin cepat habis sebelum tengah bulan.

Kondisi ini tidak boleh dibiarkan terjadi secara berulang setiap bulan. Bila gaji bulanan tidak bisa terkumpul dan gaya hidup konsumtif terus dilakukan, bakal muncul persoalan yang lebih berat yakni timbunan utang. Agar masalah tersebut tidak muncul, yang perlu dilakukan adalah membuat anggaran bulanan atau budgeting. Menyusun anggaran sebaiknya dilakukan setiap orang setelah memiliki penghasilan.

Namun, banyak orang yang kesulitan menyusun anggaran bulanan. Umumnya, kesulitan yang sering terjadi adalah bagaimana tahap awal menyusun anggaran. Selain itu, setelah menyusun anggaran pun banyak yang gagal dan mengalami berbagai kendala finansial. Nah, agar berhasil menyusun anggaran bulanan dan tidak mengalami kendala finansial di masa depan, perhatikan hal-hal berikut.

1. Menetapkan tujuan keuangan

Segala sesuatu harus memiliki tujuan. Termasuk juga jika ingin menyusun anggaran, harus ada tujuan yang ingin dicapai. Tentukan juga besaran dana yang dibutuhkan untuk mencapai setiap target.

Target ibarat mimpi. Jadi jangan takut untuk bermimpi yang indah. Tetapkan target-target yang besar di masa mendatang seperti kuliah lagi, jalan-jalan ke luar negeri, umroh dan naik haji, memiliki mobil bagus, dll. Meski demikian, target-target wajib tidak boleh dilupakan seperti biaya pernikahan, beli rumah, biaya kelahiran anak, dan lain sebagainya.

2. Investasi rutin

Setelah memiliki target, persiapkan dananya sedini mungkin dengan cara investasi secara rutin. Siapkan dana investasi dari penghasilan bulanan. Semakin cepat memulai menyiapkan dana, semakin besar potensinya. Seperti pepatah, sedikit demi sedikit lama-lama menjadi bukit.

Dalam berinvestasi jangan lupa menerapkan ilmu dasar dunia investasi yakni menyimpan telur ke berbagai keranjang. Jangan menyimpan telur dalam satu keranjang karena sekali jatuh bisa pecah semua. Tempatkan dana investasimu ke berbagai portofolio yang sesuai dengan profil risiko yang cocok untukmu.

3. Membuat prioritas kebutuhan

Setiap target adalah penting. Namun, dari banyak hal yang tercantum dalam wishlist, ada yang memiliki prioritas primer, sekunder dan tersier. Ada juga target keuangan yang harus dicapai dalam jangka pendek, menengah hingga jangka panjang. Selain itu, ada juga kebutuhan pokok yang rutin menyedot anggaran.

Buatlah skala prioritas agar tahu mana yang harus dicapai lebih dahulu atau anggaran apa yang bisa ditunda. Alokasikan anggaran yang lebih besar pada kebutuhan prioritas dan harus dicapai dalam jangka waktu pendek atau mendesak.

4. Penyesuaian gaya hidup

Setelah mengetahui target perencanaan keuangan yang dicapai, cobalah intropeksi diri. Apakah dengan gaya hidup saat ini, target-target tersebut bisa dicapai. Jika kondisi keuangan tipis, tentu gaya hidup harus berubah. Misalnya, lebih baik menggunakan transportasi publik terlebih dahulu dibandingkan memiliki kendaraan pribadi agar tidak ada pengeluaran tambahan. Selama pengeluaran lebih besar daripada penghasilan, berbagai anggaran yang tidak penting harus dipangkas.

Lalu, saat gaji naik, gaya hidup biasanya berubah. Sebelum mengubah gaya hidup, cek dahulu target dan tujuan perencanaan keuangan apakah sudah bisa tercapai atau belum. Ingat, kenaikan gaji tidak menjamin masalah finansial teratasi.

5. Dana darurat dan asuransi

Sebaik-baiknya rencana, akan lebih baik lagi jika ada rencana cadangan. Karena tidak ada yang tahu, apa yang akan terjadi pada masa depan. Hari ini bisa saja masih bekerja dan memiliki penghasilan tetap, tapi tidak ada jaminan apakah esok hari masih tetap bekerja dan dalam kondisi sehat. Oleh karena itu, perencana keuangan butuh dana darurat untuk antisipasi kejadian yang tidak diinginkan. Besarnya dana darurat adalah 3-6 kali dari pengeluaran bulanan.

Lalu asuransi dibutuhkan untuk perlindungan dari berbagai risiko seperti penyakit dan kematian. Asuransi mencegah kerugian atau kehilangan finansial akibat kondisi tak terduga. Allianz Indonesia menyediakan beragam Asuransi Jiwa dan Kesehatan untuk melindungimu dari ketidakpastian.

Menyusun anggaran bulanan dengan metode persentase

Menyusun anggaran bulanan bagi perorangan maupun keluarga memang sulit. Menyusun anggaran lebih dari sekadar menambahkan pengeluaran dan mengurangi dana penghasilan. Mengutip The Balance, menyusun anggaran bulanan lebih mudah dilakukan dan bisa mencapai tujuan keuangan jika menggunakan sistem persentase dibandingkan alokasi uang yang diperoleh dari penghasilan.

Sistem persentase menerapkan pembagian pos pengeluaran dalam persentase tertentu. Dengan sistem persentase saat menyusun anggaran bulanan, kamu bisa mengetahui secara menyeluruh tentang pendapatan yang dapat dibelanjakan setiap bulan. Sistem ini memungkinkan kamu melakukan identifikasi dan penyesuaian pengeluaran di pos-pos tertentu untuk mencapai target perencanaan keuangan.

Persentase anggaran juga cocok bagi orang yang tidak suka menyukai angka-angka detil dalam pengeluaran. Persentase anggaran mencegah keruwetan pembagian dana saat menyusun perencanaan keuangan, sehingga kamu tidak pusing dahulu sebelum membelanjakan dana belanja. Sebagai contoh, berikut cara menyusun anggaran bulanan dengan sistem persentase dari pendapatan:

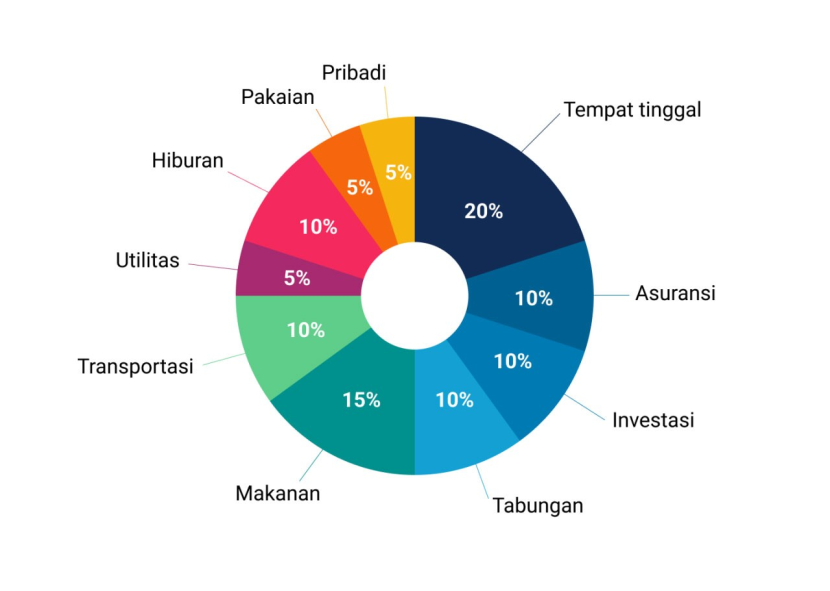

- Tempat Tinggal: 25%-35%

- Asuransi: 10%

- Investasi: 10%

- Tabungan: 10%

- Makanan: 10%-15%

- Transportasi: 10%-15%

- Utilitas: 5%-10%

- Hiburan: 5%-10%

- Pakaian: 5%

- Pribadi: 5%-10%

Penyusunan persentase anggaran ini adalah paling dasar. Kamu bisa mengubahnya sesuai kondisi keuangan dan gaya hidup. Misalnya menambahkan persentase anggaran untuk cicilan utang, sedekah, dana darurat, perawatan hewan peliharaan dll. Pastikan, semua pengeluaranmu tercatat dalam perhitungan.

Mengontrol persentase anggaran dengan diagram lingkaran

Agar penyusunan persentase anggaran mudah dikontrol, coba buatlah menjadi diagram lingkaran. Buat satu diagram dari persentase anggaran tersebut, dimana masing-masing bagian mewakili pengeluaran setiap bulan. Hasilnya akan terlihat, bagian mana saja yang memakan bagian diagram lingkaran paling besar.

Untuk mencapai tujuan keuangan yang telah ditetapkan, setiap persentase anggaran harus dibuat seefisien mungkin. Jika ada pengeluaran yang memakan bagian diagram lingkaran paling besar, kamu harus menguranginya dengan cara melakukan penghematan.

Mengevaluasi dan otak-atik persentase anggaran memang harus rutin dilakukan. Mungkin perlu beberapa saat untuk menemukan campuran persentase anggaran yang sempurna. Sejumlah hal juga bisa mempengaruhi perubahan persentase anggaran seperti inflasi, anggota keluarga baru, dan lain-lain.

Kini, kamu sudah lebih memahami cara menyusun anggaran bulanan. Segera buat perencanaan anggaran bulanan agar keuanganmu tak lagi tekor. Selamat mencoba!

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.