Oktaviani Ramadhan

Oktaviani Ramadhan

Siklus Akuntansi: Pengertian Singkat untuk Memahami Akuntansi

Bisnis | 2023-12-27 22:37:23

Apa Itu Siklus Akuntansi?

Siklus akuntansi adalah hal yang sangat penting untuk dipahami bagi pelajar atau mahasiswa yang belajar akuntansi. Siklus akuntansi merupakan serangkaian langkah untuk mencatat atau meringkas transaksi keuangan pada periode tertentu. Siklus ini membantu menghasilkan laporan keuangan dengan tepat.

Siklus akuntansi memiliki peran penting pada suatu perusahaan. Biasanya perusahaan akan melakukan perhitungan keuangan dalam waktu pertahun. Dimulai pada awal tahun dengan pembukaan buku dan diakhiri di akhir tahun dengan jurnal penutup atau neraca saldo penutup.

Inilah tahapan siklus akuntansi:

1. Bukti Transaksi

Bukti transaksi adalah catatan yang mencatat semua transaksi keuangan yang dilakukan suatu perusahaan. Bukti ini penting untuk mencatat dan melaporkan keuangan perusahaan. Ada beberapa jenis dalam bukti transaksi yaitu:

- Nota Debit

Nota debit adalah dokumen yang digunakan untuk memberi tahu pelanggan atau pihak lain bahwa sejumlah tertentu harus dibayarkan kepada perusahaan atau entitas tertentu.

- Nota Kredit

Nota kredit adalah dokumen yang digunakan untuk memberitahukan pelanggan atau pihak lain mengenai kredit dalam suatu transaksi.

- Faktur

Faktur adalah dokumen keuangan yang digunakan untuk mencatat penjualan barang atau jasa dari penjual ke pembeli. Faktur biasanya mencakup informasi tentang barang atau jasa yang dibeli, jumlah yang harus dibayar, dan syarat pembayaran.

- Kuitansi

Kuitansi adalah dokumen tertulis yang mencatat penerimaan atau pembayaran uang. Kuitansi mencatat informasi tentang transaksi keuangan, seperti jumlah yang diterima, tanggal transaksi, dan rincian pembayaran atau tanda terima.

- Cek

Cek adalah dokumen yang digunakan untuk membayar sejumlah uang kepada orang lain, agen, atau diri Anda sendiri jika terdapat cukup dana di rekening orang tersebut.

- Bukti Kas Masuk

Bukti kas kas masuk adalah bukti transaksi yang menunjukkan masuknya arus kas ke dalam suatu bisnis. Aliran dana yang masuk biasanya berasal dari modal atau penjualan.

- Bilyet Giro

Bilyet Giro adalah suatu surat berharga atau instrumen transaksi yang diterbitkan oleh suatu bank sebagai pengganti uang tunai.

2. Jurnal Umum

Jurnal umum adalah jurnal yang mencatat transaksi sesuai urutan tanggal. Tabel jurnal umum berisi kolom tanggal, keterangan, referensi, debit, dan kredit.

3. Buku Besar

Buku besar merupakan sarana untuk mendokumentasikan segala bentuk perubahan akun transaksi keuangan. Tabel buku besar diberi nama akun dan berisi kolom tanggal, keterangan, referensi, debit, kredit, dan saldo debit kredit.

4. Neraca Saldo

Neraca saldo adalah aktivitas pencatatan semua transaksi bisnis, termasuk pelaporan penjualan, biaya, hutang, piutang, dll. Neraca saldo adalah laporan akuntansi yang mencantumkan saldo akhir setiap akun buku besar. Tabel neraca saldo berisi kolom nomor akun, nama akun, debit, dan kredit.

5. Ayat Jurnal Penyesuaian

Ayat jurnal penyesuaian atau AJP adalah jurnal yang mencatat perubahan saldo pada beberapa akun sehingga saldo tersebut mencerminkan saldo sebenarnya. Tabel AJP berisi kolom tanggal, keterangan, referensi, debit, dan kredit.

6. Neraca Lajur

Neraca lajur adalah catatan yang berisi data akuntansi untuk menyusun laporan keuangan. Tabel neraca lajur berisi kolom nomor akun, nama akun, neraca saldo, ayat jurnal penyesuaian, neraca saldo setelah penyesuaian, laba rugi, dan neraca.

7. Laporan Keuangan

Laporan keuangan mencakup laporan laba rugi, laporan arus kas, laporan perubahan modal, dan neraca.

- Laporan Laba Rugi

Laporan laba rugi merupakan bagian laporan keuangan suatu perusahaan yang disusun selama suatu periode akuntansi yang menggambarkan unsur-unsur pendapatan dan beban suatu perusahaan yang menghasilkan laba atau rugi bersih.

- Laporan Arus Kas

Laporan arus kas adalah jenis laporan keuangan yang mencakup pembayaran kas, penerimaan kas, dan perubahan kas bersih dari tiga aktivitas (operasi, investasi, dan perbendaharaan) selama suatu periode.

- Laporan Perubahan Modal

Laporan perubahan modal adalah catatan keuangan yang menunjukkan perubahan modal selama periode waktu tertentu.

- Neraca

Neraca adalah laporan keuangan yang melaporkan aset, kewajiban, dan ekuitas pemegang saham perusahaan.

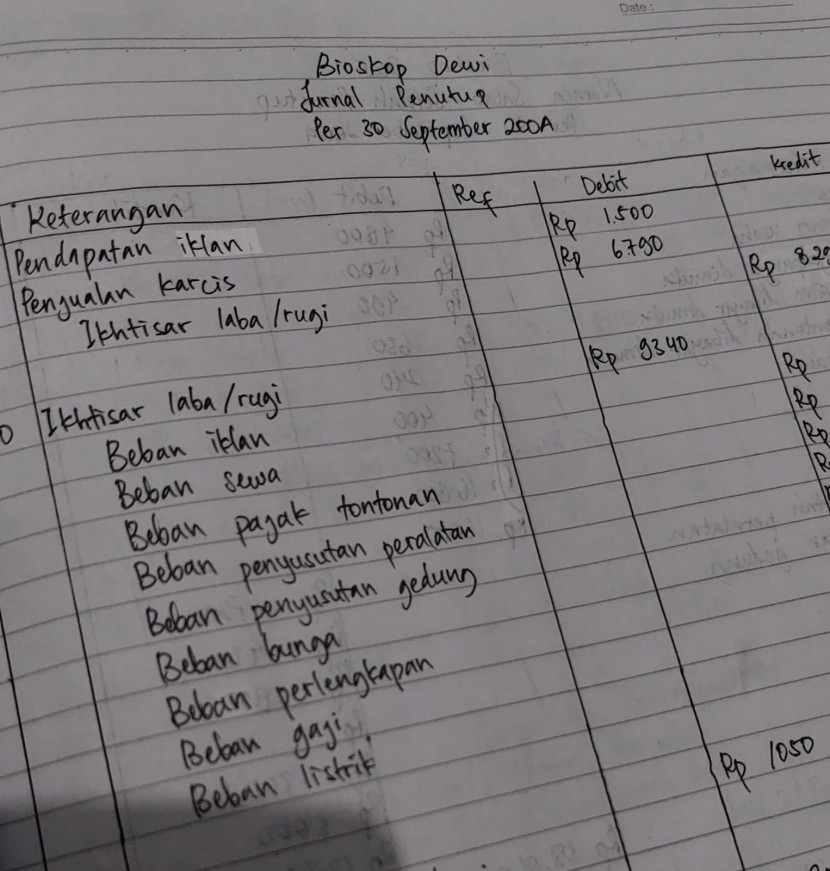

8. Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat pada akhir suatu periode akuntansi untuk melaporkan laba rugi dan untuk menutup rekening pribadi atau rekening penarikan pemilik. Tabel jurnal penutup berisi kolom tanggal, keterangan, referensi, debit, dan kredit.

9. Neraca Saldo Setelah Penutupan

Neraca saldo pasca penutupan adalah daftar total saldo akun-akun aktual yang disusun pada akhir periode pelaporan suatu perusahaan. Tabel neraca saldo setelah penutupan berisi kolom nomor, keterangan, debit, dam kredit.

10. Jurnal Pembalik

Jurnal pembalik adalah jurnal untuk membalikkan jurnal penyesuaian yang membuat akun-akun neraca. Jika tidak ada pembalikkan maka akan ada akun ganda. Tabel jurnal pembalik berisi kolom tanggal, keterangan, referensi, debit, dan kredit.

Itulah beberapa tahapan dari siklus akuntansi. Siklus akuntansi akan sangat berguna untuk mencatat semua hal tentang keuangan pada perusahan jasa maupun dagang. Mungkin artikel ini memberikan penjelasan yang sangat singkat, tapi akan membantu anda memberikan gambaran yang jelas mengenai akuntansi.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.