Lintang Tranggono

Lintang Tranggono

Green Finance Sebagai Salah Satu Pertimbangan Dalam Pemberian Pembiayaan di Bank Syariah

Ekonomi Syariah | 2022-12-05 11:21:22

Green Finance & SDGs

Di era modern ini, kesadaran kolektif umat manusia untuk berkomitmen terhadap perlindungan lingkungan telah termaktub dalam 17 tujuan pembangunan berkelanjutan yang dirumuskan perserikatan bangsa-bangsa atau dikenal juga sebagai SDGs (Sustainable Development Goals). Menurut Department of Economic and Social AffairsUnited Natinon (2022), SDGs merupakan seruan mendesak kepada seluruh negara yang ada di dunia baik negara maju maupun berkembang untuk membangun kemitraan global bersama dalam menghadapi 17 isu strategis dunia untuk keberlanjutan dan kesejahteraan hidup umat manusia di masa mendatang yang ditargetkan terimplementasi sepenuhnya pada 2030.

Seiring berjalannya waktu, konsensus terhadap perlindungan lingkungan, mitigasi perubahan iklim, dan pencapaian SDGs di 2030 telah mendorong atensi yang lebih jauh dengan melahirkan konsep “green finance” atau keuangan hijau yang didalamnya mengamanatkan mekanisme kebijakan lebaga keuangan yang senantiasa memperhatikan kelestarian serta perlindungan lingkungan dalam setiap aktivitasnya.

Menurut World Economic Forum (2020), secara sederhana green finance dapat diartikan sebagai segala bentuk aktifitas keuangan yang terstruktur baik produk maupun layanan yang dibuat untuk memastikan dampak lingkungan yang lebih baik. Lebih lanjut, green finance mencakup serangkaian pinjaman, mekanisme utang, dan investasi yang digunakan untuk mendorong pengembangan proyek hijau ataupun untuk meminimalkan dampak terhadap iklim dari proyek reguler dan/atau kombinasi dari keduanya.

Relevansi Green Finance Dengan Maqashid Syariah

Dalam pandangan syariah, menurut Wakil Presiden RI KH. Ma’ruf Amin (2020), penerapan green finance sebagai salah satu pertimbangan pembiayaan adalah relevan dengan konsep maqashid syariah. Hal tersebut berkaitan dengan induk dari green finance itu sendiri yakni ekonomi berkelanjutan yang mengadopsi konsep triple bottom line atau 3P’s (People, Planet, Profit). Konsep ini sejalan dengan tujuan maqashid syariah, yaitu memelihara agama, jiwa, akal (people), memelihara keturunan (planet), dan memelihara harta (profit) (Kominfo, 2020).

Dengan menjadikan maqashid syariah sebagai landasan dalam implementasinya, green finance diharapkan dapat membantu menjawab permasalahan lingkungan yang hingga saat ini semakin menjadi permasalahan berat akibat ketidaktahuan akan aspek kelestarian lingkungan, dengan menjadikan filosofi dasar dalam etika ekologi Islam yang terdiri dari at-tauhid dan al-khilafah (Siregar & Nasution, 2022). Pembangunan ekonomi, sosial, dan etika harus menjaga ekologi dan pelestarian lingkungan yang telah dijelaskan dalam Al Quran surat Al-a’raf ayat 56:

وَلَا تُفْسِدُوْا فِى الْاَرْضِ بَعْدَ اِصْلَاحِهَا وَادْعُوْهُ خَوْفًا وَّطَمَعًاۗ اِنَّ رَحْمَتَ اللّٰهِ قَرِيْبٌ مِّنَ الْمُحْسِنِيْنَ

“Dan janganlah kamu berbuat kerusakan di bumi setelah (diciptakan) dengan baik. Berdoalah kepada-Nya dengan rasa takut dan penuh harap. Sesungguhnya rahmat Allah sangat dekat kepada orang yang berbuat kebaikan.”

Dengan demikian hadirnya green finance sebagai salah satu pertimbangan dalam pembiayaan merupakan bagian yang relevan dengan maqashid syariah sebagai landasan tujuan perbankan syariah yang bahkan telah lama dirumuskan para ulama' sebelum konsep green finance itu sendiri. Oleh karena itu, Bank Syariah seharusnya mampu menjadi panutan bagi lembaga industri keuangan lainnya dalam penerapan green finance.

Green Finance Sebagai Salah Satu Pertimbangan Dalam Pemberian Pembiayaan di Bank Syariah

Penerapan konsep green finance sebagai salah satu pertimbangan dalam pemberian pembiayaan dapat kita lihat pada praktik yang dilakukan Bank Syariah Indonesia sebagai bank syariah terbesar di Indonesia.

Dalam Laporan Keberlanjutan Bank Syariah Indonesia (2021) dijelaskan bahwa PT Bank Syariah Indonesia (BSI) memiliki komitmen dalam menerapkan perbankan berbasis prinsip syariah. Esensi kehadiran perbankan syariah yakni untuk menjalankan tujuan syariah atau Maqoshid Syariah yang terdiri dari Hifdz Diin (menjaga agama), Hifdz Nafs (menjaga jiwa), Hifdz Aql (menjaga akal), Hifdz Nasb (menjaga keturunan), dan Hifdz Maal (menjaga harta). Prinsip syariah ini sejalan dengan komitmen dalam menjalankan konsep keberlanjutan dan menciptakan sinergi antara pertumbuhan bisnis Bank dengan mendukung tujuan pembangunan berkelanjutan.

BSI telah memiliki Standar Prosedur Operasional (SPO) Corporate Plan (Corplan), RAKB dan Rencana Bisnis Bank (RBB) yang mengacu pada Peraturan Otoritas Jasa Keuangan Nomor 51/POJK.03/2017 Tentang Penerapan Keuangan Berkelanjutan Bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik. SPO ini berisi langkah-langkah dalam menyusun RAKB dan RBB, termasuk di dalamnya menyusun program prioritas keuangan berkelanjutan. Pembiayaan kepada debitur dengan kegiatan usaha yang berwawasan lingkungan dengan menetapkan portofolio UMKM dan Green Financing merupakan prioritas Bank Syariah Indonesia saat ini.

4 Kriteria Green Finance Bank Syariah Indonesia

Pemenuhan kriteria green finance merupakan salah satu pertimbangan dalam memberikan pembiayaan. Bank akan memastikan usaha calon debitur telah memenuhi kriteria analisis dampak lingkungan, antara lain:

(1) tidak ada pencemaran dalam proses produksi,

(2) tidak ada polusi dan adanya pengolahan limbah sesuai ketentuan,

(3) tidak adanya pengaduan dari penghuni di lingkungan tempat usaha, dan

(4) pemenuhan semua peraturan pemerintah yang berlaku, misalnya kepemilikan izin usaha.

Capaian Pembiayaan Bank Syariah Indonesia Bedasarkan Pertimbangan Green Finance

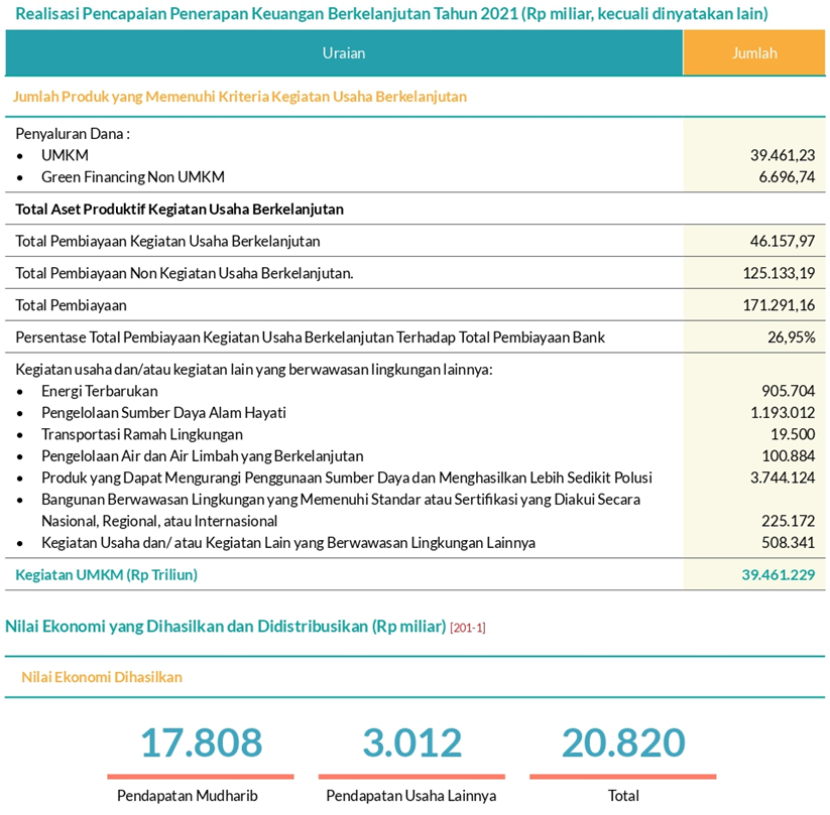

Berdasarkan laporan realisasi pencapaian penerapan keuangan berkelanjutan BSI tahun 2021 dicatatkan bahwa dari total pembiayaan senilai 171 triliun rupiah, total pembiayaan usaha berkelanjutan senilai 46 triliun rupiah atau setara 27% dengan alokasi 39,5 triliun rupiah pada sektor UMKM dan 6,7 triliun rupiah pada sektor non UMKM.

Lebih lanjut dijabarkan bahwa sektor non UMKM tersebut terdiri dari beberapa bidang kegiatan usaha yakni: (1) energi terbarukan, (2) pengelolaan sumberdaya alam hayati, (3) transportasi ramah lingkungan, (4) pengelolaan air dan air limbah yang berkelanjutan, (5) produk yang dapat mengurangi penggunaan sumber daya dan menghasilkan lebih sedikit polusi, (6) bangunana berwawasan lingkungan yang memenuhi standar atau sertifikasi yang diakui secara nasional, regional, atau internasional, (7) kegiatan usaha dan/ atau kegiatan lain yang berwawasan lingkungan lainnya.

Dari berbagai penyaluran pembiayaan tersebut, Bank Syariah Indonesia sebagai sahibul maal telah memberikan dampak yang luar biasa bagi para mudharib yang juga dilaporkan dalam realisasi pencapaian penerapan keuangan berkelanjutan tersebut. Dalam laporan, dicatatkan bahwa kegiatan pembiayaan yang mempertimbangan green finance tersebut telah menghasilkan dampak ekonomi senilai 17,8 triliun rupiah kepada mudharib dan 3 triliun rupiah pada pendapatan usaha lainnya.

Referensi:

United Nation Department of Economic and Social Affairs. (2022). Sustainable Development: The 17 Goals. https://sdgs.un.org/goals.

World Economic Forum (2020). What Is Green Finance and Why Is It Important?.https://www.weforum.org/agenda/2020/11/what-is-green-finance/.

Kementerian Komunikasi dan Informatika RI. (2020). Dorong Implementasi Ekonomi Syariah Yang Sejalan Dengan Ekonomi Berkelanjutan. Diakses 04 Desember 2022. https://www.kominfo.go.id/content/detail/28434/dorong-implementasi-ekonomi-syariah-yang-sejalan-dengan-ekonomi-berkelanjutan/0/berita.

Siregar, L.H., Nasution, Y.S.J. (2022). The Implementation Maqashid Syariah Development’s By Green Financing At Financial Institutions Indonesia. Proceeding International Seminar on Islamic Studies. 3(1), 1255-1262.

Bank Syariah Indonesia. (2021). Laporan Keberlanjutan: Sinergi Untuk Pembangunan Berkelanjutan.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.