Rifaldi Majid

Rifaldi Majid

Dana Haji, Industri Halal, dan FinTech Securities Crowdfunding (SCF) Syariah

Lomba | 2021-11-16 21:49:54Seiring dengan tingginya pertumbuhan populasi muslim dunia, permintaan terhadap produk halal kian meningkat. Bukan hanya soal kebutuhan yang didorong oleh aturan agama, namun kini tren penggunaan produk halal banyak digandrungi sebagai life style yang juga menjadi penentu kualitas/mutu suatu produk.

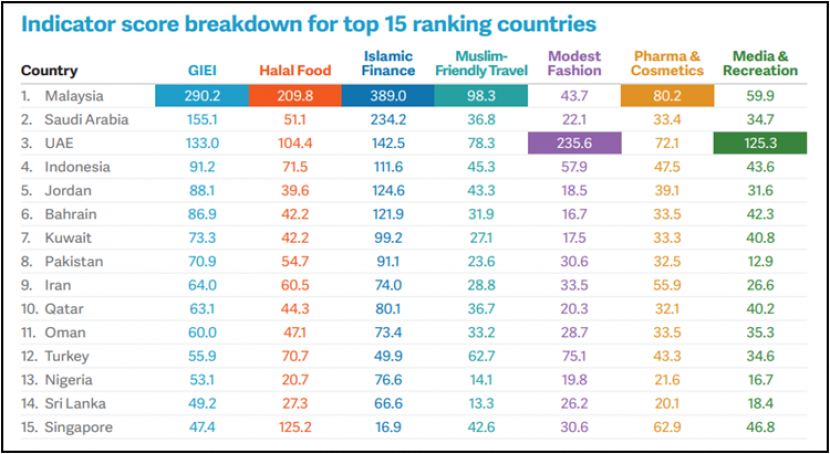

Peluang besar ini membuka tingginya penetrasi dan investasi di industri halal global. Data resmi dari State of the Global Islamic Economy Report 2019/2020 menunjukkan bahwa pertumbuhan investasi di sektor ini mencapai 400% per tahun dengan produk halal sebagai key sector dari total enam sektor lainnya: pembiayaan syariah, wisata halal, halal fashion, obat-obatan dan kosmetik halal, serta media dan rekreasi yang inline dengan konsep halal. Menariknya, nilai pasar produk yang diperdagangkan diantara negara-negara organisasi kerjasama Islam (OKI) ini mencapai US$254 milyar yang mana angka tersebut mampu menggenjot naiknya Gross Domestic Product (GDP) hingga tiga persen (DinarStandard & Salaam Gateway, 2019).

Indonesia sebagai salah satu pemain utama dalam industri halal global, kini makin menaik performanya, yakni bertengger di posisi ke-4 di atas Jordania, Bahrain, Kuwait, Pakistan, Turki, dan negara lainnya. Kenaikan posisi Indonesia ini tentu tidak lepas dari dukungan Pemerintah diantaranya melalui terbentuknya Badan Penyelenggara Jaminan Produk Halal (BPJPH) yang sebelumnya diikuti dengan pemberlaku Undang-undang Jaminan Produk Halal (JPH) serta hadirnya satu-satunya komite yang langsung diketuai Presiden yakni Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS) sebagai inisiator (beserta kementerian/institusi lain anggota KNEKS) atas terbentuknya Masterplan Ekonomi dan Keuangan Syariah yang menaruh perhatian besar terhadap pengembangan industri halal nasional.

Diantara salah satu strategi utama dalam masterplan tersebut adalah strategi penyiapan usaha mikro, kecil, dan menengah (UMKM) sebagai âshaf-shafâ penguat industri halal nasional untuk menghasilkan produk halal unggul berstandar internasional yang terintegrasi dengan keuangan syariah. Strategi ini oleh KNEKS direncanakan untuk diwujudkan melalui digitalisasi ekonomi, peningkatan pembiayaan syariah salah satunya melalui FinTech syariah, dan juga diikuti dengan pembinaan usaha dan technical improvement (Aliasar, 2020).

Prospek pasar yang besar yang diikuti dengan dukungan Pemerintah pada sektor produk halal ini menjadi peluang besar bagi Badan Pengelola Keuangan Haji (BPKH) yang juga merupakan bagian dari Pemerintah untuk melakukan optimalisasi pengembangan dana haji pada sektor riil khususnya dalam rangka pembiayaan UMKM yang juga merupakan penggerak utama perekonomian nasional. Dengannya, BPKH selain mendorong perekonomian nasional juga turut mempraktikkan investasi sosial sebagai bagian dari bentuk environmental, social and good governance (ESG) investment.

Investasi Dana Haji di sektor Industri Halal melalui Penerbitan Sukuk pada Platform FinTech SCF Syariah

Diantara jenis skema pembiayaan yang tengah berkembang dan banyak diminati adalah melalui mekanisme crowdfunding yang saat ini dikenal dengan nama FinTech Securites Crowdfunding (SCF). Dengan skema ini, pelaku UMKM yang sulit mendapatkan akses permodalan/pembiayaan menjadi terfasilitasi karena FinTech jenis ini memang langsung menyasar pelaku UMKM.

Selaras dengan upaya strategis pemerintah melalui KNEKS dalam masterplan ekonomi syariah 2019-2024 untuk pengembangan industri halal di atas, FinTech SCF yang beroperasi dengan prinsip syariah ini adalah wadah pembiayaan UMKM halal yang tepat. Selain karena diperlukannya jenis pembiayaan yang berdasarkan prinsip syariah, produk syariah di SCF ini jauh lebih beragam dari sisi akad (seperti dengan skema investasi atau jual-beli atau sewa) sehingga lebih memperkaya jenis pembiayaan berdasarkan kemampuan dan kondisi UMKM.

Lebih jauh, penulis berpendapat bahwa investasi dana haji melalui penerbitan sukuk untuk membiayai pelaku UMKM pada FinTech SCF syariah dirasa lebih unggul, minim risiko, dan menguntungkan dibanding dengan skema pembelian saham atau efek lainnya karena beberapa alasan.

Pertama, dibanding saham, penerbitan sukuk pada SCF syariah diharuskan dengan memiliki underlying asset (UA) yaitu proyek/kontrak yang sedang ditangani pelaku UMKM yang mana UA tersebut dijadikan sebagai dasar penerbitan sukuk. Berdasarkan pengalaman, nilai UA ini jauh lebih besar daripada nilai penerbitan sukuk, sebagaimana nilai UA pada penerbitan sukuk PT Sebelas April Lion Mipro dan PT Gadjah Mada Mulia melalui penyelenggara Shafiq.id selaku FinTech SCF syariah pertama di Indonesia yang telah resmi mendapatkan izin operasional dari Otoritas Jasa Keuangan (OJK) dan di awasi oleh Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI).

Kedua, jangka waktu penerbitan sukuk yang pendek yaitu maksimal dua tahun. Pada sukuk (yang outstanding) yang diterbitkan oleh Shafiq.id jatuh tempo sukuk berkisar antara 6-8 bulan saja dengan margin setara 7,5%. Dengan demikian, investasi pada instrumen sukuk jenis ini masuk dalam kategori investasi jangka pendek pada surat berharga syariah (BPKH, 2020b, 2020a).

Ketiga, komponen risiko yang lebih terkendalikan dengan baik. FinTech SCF syariah selaku penyelenggara dalam hal ini akan melakukan due diligence terlebih dahulu atas profil bisnis, profitabilitas UMKM (selaku penerbit), pertumbuhan dan likuiditas serta asesmen yang komprehensif dari sisi syariah meliputi deteksi atas riba, gharar, dan dzalim ataupun klausa haram pada SOP dan akad penerbit (Shafiq.id, 2020). Tidak hanya itu, manajemen penerbit juga akan dinilai soal kepribadian meliputi sisi jujur, taqwa, amanah dan sikap profesional dalam kerjasama.

Keempat, investasi melalui sukuk di SCF syariah dengan target UMKM halal ini dapat menjadi stepping stone sebelum BPKH berinvestasi pada sukuk korporasi sebagaimana direncanakan.

Keuntungan Investasi Dana Haji pada UMKM Halal Melalui FinTech SCF Syariah

Dengan membuka ruang alokasi investasi dana haji melalui FinTech SCF syariah, paling tidak terdapat lima keuntungan.

Pertama, sarana baru optimalisasi investasi dana haji pada sektor riil dengan pengendalian risiko yang terukur.

Kedua, BPKH turut melakukan diversifikasi investasi surat berharga syariah melalui penerbitan sukuk pada platform SCF syariah.

Ketiga, optimasi dukungan BPKH terhadap UMKM dan industri halal nasional yang merupakan tulang punggung perekonomian nasional.

Keempat, membantu pemerintah dalam melakukan akselerasi penguatan industri halal yang merupakan upaya strategis sebagaimana termuat dalam masterplan ekonomi syariah 2019-2024.

Kelima, sinergi dan kolaborasi dengan stakeholders ekonomi dan keuangan syariah nasional dalam rangka memajukan ekonomi syariah Indonesia.

Semoga dengan skema investasi BPKH melalui penerbitan sukuk di platform SCF syariah turut membuahkan keberkahan dan keberlimpahan yang berkelanjutan demi mencapai #KebaikanUntukSemua.

Referensi

Aliasar, A. (2020). Strategi pengembangan Industri Halal Indonesia dalan Menghadapi dinamika Perekonomian Global. Komite Nasional Keuangan Stariah. Retrieved from https://www.google.com/search?client=firefox-b-d&q=Strategi+pengembangan+Industri+Halal+Indonesia+dalan+Menghadapi+dinamika+Perekonomian+Global

BPKH. (2020a). Apa dan Bagaimana Investasi Keuangan Haji BPKH (Edisi ke-2). Jakarta: Divisi Investasi Badan Pengelola Keuangan Haji (BPKH) Republik Indonesia.

BPKH. (2020b). Investasi Surat Berharga BPKH. Jakarta: Divisi Investasi Badan Pengelola Keuangan Haji (BPKH) Republik Indonesia.

DinarStandard & Salaam Gateway. (2019). State of The Global Islamic Economy Report 2019/20: Driving the Islamic Economy Revolution 4.0. DinarStandard. DinarStandard in Partnership with Salaam Gateway. Retrieved from https://cdn.salaamgateway.com/special-coverage/sgie19-20/full-report.pdf

DinarStandard & Salaam Gateway. (2020). State of the Global Islamic Economy Report 2020/21.

Shafiq.id. (2020). Frequently Asked Questions (F.A.Q). Retrieved from https://www.shafiq.id/faq/umum

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.