Rosita Dewi_120

Rosita Dewi_120

Ijarah dalam fiqh muamalah kontemporer

Edukasi | 2022-06-30 07:55:00

Definisi ijarah

Ijarah atau transaksi upah-mengupah merupakan suatu bentuk kegiatan kontrak kerja dalam kegiatan muamalah Islam, yaitu dilakukan dengan mempekerjakan seseorang untuk melakukan kerja dengan ganti upah sebagai konpensasinya. Dalam praktiknya, adalah selalu berkaitan dengansuatu manfaat yang dituju, tertentu dan jelas pekerjaannya, bersifat mubah, jelas waktunya dan dapat dimanfaatkan dengan imbalan tertentu pula, baik dengan cara mendahulukan upahnya maupun dengan mengakhirkannya. Jadi pada prinsipnya, upah-mengupah itu adalah menyangkut tentang sistem hubungan kerja antara pengusaha/pemberi kerja dan pekerja adalah keduanya mempunyai hubungan yang sama dan sederajat, serta sama mempunyai hak dan kewajiban masing-masingnya. Hal ini sebagaimana yang terkandung didalam ketentuan Pasal 1 angka 14 UU.RI No.13 Tahun 2003 Tentang Ketenagakerjaan yang menentukan bahwa: "Perjanjian kerja adalah perjanjian antara pekerja/buruh dengan pengusaha atau pemberi kerja yang memuat syarat-syarat kerja, hak dan kewajiban para pihak. Dengan demikian, menunjukkan bahwa pengusaha/pemberi kerja dan pekerja harus mempunyai komitmen untuk melaksanakan kontrak kerja yang disepakati.

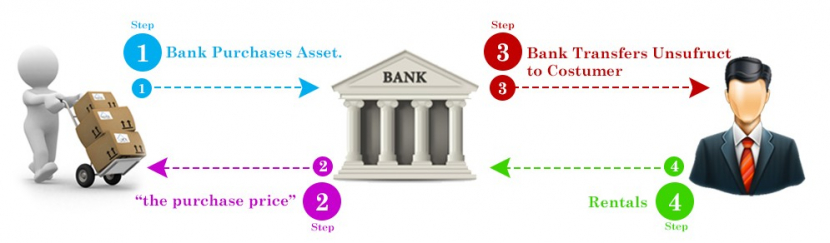

Ijarah adalah istilah dari Fiqh Islam. Secara leksikal, itu berarti 'memberikan sesuatu untuk disewa'. Dalam yurisprudensi Islam, istilah ijarah digunakan untuk dua situasi yang berbeda. Di tempat fmt, itu berarti 'mempekerjakan jasa seseorang dengan upah yang diberikan kepadanya sebagai pertimbangan atas jasa yang disewanya.' Majikan disebut musta' jir sedangkan pekerja disebut ajir. Oleh karena itu, jika A telah mempekerjakan B di kantornya sebagai manajer atau sebagai pegawai dengan gaji bulanan, A adalah musta 'jir, dan B adalah seorang ajir. Demikian pula, jika A telah menyewa jasa seorang porter untuk membawa barang bawaannya ke bandara, A adalah musta 'jir sedangkan porter adalah seorang ajir, dan dalam kedua kasus transaksi antara para pihak disebut sebagai ijarah. Jenis ijarah ini mencakup setiap transaksi di mana jasa seseorang disewa oleh orang lain. Dia mungkin seorang dokter, pengacara, guru, buruh atau orang lain yang dapat memberikan beberapa layanan yang berharga. Masing-masing dari mereka dapat disebut ajir menurut istilah hukum Islam, dan orang yang menyewa jasa mereka disebut musta 'jir, sedangkan upah yang dibayarkan kepada ajir disebut ujrah mereka. Jenis ijarah yang kedua berkaitan dengan hasil penggunaan aset dan properti, dan bukan dengan layanan manusia. Ijarah dalam pengertian ini berarti 'memindahkan hasil dari suatu properti tertentu kepada orang lain dengan imbalan sewa yang diklaim darinya.' Dalam hal ini, istilah ijarah dianalogikan dengan istilah bahasa Inggris 'leasing'.

Disini lessor disebut mu'jir, lessee disebut musta'jir dan sewa yang dibayarkan kepada lessor disebut ujrah. Kedua jenis ijarah ini dibahas secara menyeluruh dalam literatur yurisprudensi Islam dan masing-masing memiliki aturannya sendiri. Tetapi untuk tujuan buku ini, ijarah jenis kedua lebih relevan, karena umumnya digunakan sebagai bentuk investasi, dan juga sebagai cara pembiayaan. Aturan ijarah, dalam arti sewa, sangat mirip dengan aturan penjualan, karena dalam kedua kasus itu sesuatu dipindahkan ke orang lain untuk pertimbangan yang berharga. Satu-satunya perbedaan antara ijarah dan penjualan adalah bahwa dalam kasus terakhir, tubuh dari properti dipindahkan ke pembeli, sedangkan dalam kasus ijarah, tubuh dari properti tetap menjadi milik si pemberi transfer, tetapi hanya hasilnya, yaitu pemilik. hak untuk menggunakannya, dialihkan kepada penyewa. Oleh karena itu, dengan mudah dapat dilihat bahwa ijarah bukanlah suatu mode pembiayaan pada asalnya. Ini adalah aktivitas bisnis normal seperti penjualan. Namun, karena alasan tertentu, dan khususnya, karena beberapa konsesi pajak yang mungkin dibawanya, transaksi ini juga digunakan di negara-negara Barat untuk tujuan pembiayaan. Alih-alih memberikan bunga sederhanaBab 3 pinjaman, beberapa lembaga keuangan mulai menyewakan beberapa jenis peralatan kepada pelanggan mereka. Saat memperbaiki sewa peralatan ini, mereka menghitung total biaya yang mereka keluarkan untuk pembelian aset ini dan menambahkan bunga yang ditentukan yang dapat mereka klaim atas jumlah tersebut selama masa sewa. Jumlah agregat yang dihitung dibagi pada total bulan masa sewa, dan sewa bulanan ditetapkan atas dasar itu. Soal bisa tidaknya transaksi sewa guna usaha sebagai salah satu modus pembiayaan dalam syariah tergantung pada syarat dan ketentuan akad. Seperti disebutkan sebelumnya, leasing adalah transaksi bisnis normal dan bukan mode pembiayaan.Oleh karena itu, transaksi sewa selalu diatur dengan aturan syariah yang ditetapkan untuk ijarah. Oleh karena itu, marilah kita membahas aturan dasar yang mengatur transaksi sewa, sebagaimana disebutkan dalam Fiqh Islam. Setelah mempelajari aturan-aturan ini, kita akan dapat memahami dalam kondisi apa ijarah dapat digunakan untuk tujuan pembiayaan. Meskipun prinsip-prinsip ijarah sangat banyak sehingga diperlukan volume tersendiri untuk pembahasannya yang lengkap, kami akan mencoba dalam bab ini untuk meringkas prinsip-prinsip dasar itu saja yang diperlukan untuk pemahaman yang tepat tentang sifat transaksi dan umumnya diperlukan dalam konteks praktik ekonomi modern. Prinsip-prinsip ini dicatat di sini dalam bentuk catatan singkat, sehingga pembaca dapat menggunakannya untuk referensi cepat.

ATURAN DASAR Leasing

1.Leasing adalah kontrak dimana pemilik properti mentransfer hasil kepada orang lain untuk jangka waktu yang disepakati, dengan pertimbangan yang disepakati.

2.'Subjek sewa harus memiliki kegunaan yang berharga. Oleh karena itu, barang-barang yang tidak memiliki hasil sama sekali tidak dapat disewakan.

3.Untuk kontrak sewa yang sah, diperlukan bahwa badan dari properti yang disewa tetap menjadi milik penjual, dan hanya hasilnya yang dialihkan kepada penyewa. Jadi, segala sesuatu yang tidak dapat digunakan tanpa dikonsumsi tidak dapat disewakan. Oleh karena itu, sewa tidak dapat dilakukan sehubungan dengan uang, makanan, bahan bakar dan amunisi dll karena penggunaannya tidak mungkin kecuali jika dikonsumsi. Jika sesuatu seperti ini disewakan, itu akan dianggap sebagai pinjaman dan semua aturan tentang transaksi pinjaman akan berlaku. Setiap sewa yang dibebankan pada sewa yang tidak sah ini akan menjadi bunga yang dibebankan pada pinjaman. 4.Karena harta benda yang disewa tetap berada dalam kepemilikan lessor, semua kewajiban yang timbul dari kepemilikan akan ditanggung oleh lessor, tetapi kewajiban yang terkait dengan penggunaan properti harus ditanggung oleh lessee. Contoh: A telah menyewakan rumahnya kepada B. Pajak-pajak atas harta benda tersebut ditanggung oleh A, sedangkan pajak air, tagihan listrik dan semua biaya yang berkaitan dengan penggunaan rumah tersebut ditanggung oleh B, penyewa. 5. Jangka waktu sewa harus ditentukan dengan jelas

Sewa sebagai Mode Pembiayaan:

Murabahah, sewa pada awalnya bukan merupakan cara pembiayaan. Ini hanyalah sebuah transaksi yang dimaksudkan untuk mentransfer hasil dari properti dari satu orang ke orang lain untuk jangka waktu yang disepakati dengan pertimbangan yang disepakati. Namun, lembaga keuangan tertentu telah mengadopsi leasing sebagai cara pembiayaan daripada pinjaman jangka panjang berdasarkan bunga. Jenis sewa ini umumnya dikenal sebagai 'sewa keuangan' yang dibedakan dari 'sewa operasi' dan banyak fitur dasar dari transaksi leasing yang sebenarnya telah dihilangkan di dalamnya. Ketika lembaga keuangan bebas bunga didirikan dalam waktu dekat, mereka menemukan bahwa leasing adalah mode keuangan yang diakui di seluruh dunia. Di sisi lain, mereka menyadari bahwa sewa guna usaha adalah transaksi yang halal menurut syariah dan dapat digunakan sebagai modus pembiayaan tanpa bunga. Oleh karena itu, leasing telah diadopsi oleh lembaga keuangan Islam, tetapi sangat sedikit dari mereka yang memperhatikan 'financial lease' memiliki sejumlah karakteristik yang lebih mirip dengan bunga daripada transaksi sewa yang sebenarnya. Oleh karena itu, mereka mulai menggunakan model perjanjian leasing yang sama seperti yang sedang populer di kalangan lembaga keuangan konvensional tanpa modifikasi apapun, sementara beberapa ketentuan mereka tidak sesuai dengan syariat.Seperti disebutkan sebelumnya, leasing bukanlah modus pembiayaan pada asalnya. Namun, transaksi tersebut dapat digunakan untuk pembiayaan, dengan persyaratan tertentu. Untuk maksud ini tidak cukup mengganti nama 'bunga' dengan nama 'sewa' dan mengganti nama 'hipotek' dengan nama 'aset sewaan'. Harus ada perbedaan substansial antara leasing dan pinjaman berbunga. Itu hanya akan mungkin dengan mengikuti semua aturan sewa guna usaha, beberapa di antaranya telah disebutkan di bagian pertama bab ini.

Untuk lebih spesifik, beberapa perbedaan mendasar antara leasing keuangan kontemporer dan leasing aktual yang diperbolehkan oleh Syariah ditunjukkan di bawah ini :

Dimulainya Sewa:

1. Berbeda dengan akad jual beli, akad Ijarahdapat terpengaruh untuk masa mendatang. Jadi, sementara penjualan ke depan tidak diperbolehkan dalam Syariah, sebuah ' Ijarah' untuk tanggal yang akan datang diperbolehkan, dengan syarat bahwa sewa akan dibayarkan hanya setelah aset sewaan diserahkan kepada penyewa. Dalam kebanyakan kasus 'sewa keuangan' lessor yaitu lembaga keuangan membeli aset melalui lessee sendiri. Lessee membeli aset atas nama lessor yang membayar harganya kepada pemasok, baik secara langsung maupun melalui lessee. Dalam beberapa perjanjian sewa, sewa dimulai pada hari di mana harga dibayar oleh lessor, terlepas dari apakah lessee telah mempengaruhi pembayaran kepada pemasok dan menerima penyerahan aset atau tidak. Ini mungkin berarti bahwa kewajiban penyewa untuk sewa dimulai sebelum penyewa menerima penyerahan aset. Hal ini tidak diperbolehkan dalam syariat, karena itu jumlah untuk membebankan sewa atas uang yang diberikan kepada pelanggan yang tidak lain adalah bunga, murni dan sederhana. Cara yang benar menurut syariat, adalah sewa dibebankan setelah penyewa menerima penyerahan harta, dan bukan sejak harga dibayar. Jika pemasok telah menunda pengiriman setelah menerima harga penuh, penyewa tidak bertanggung jawab atas sewa jangka waktu keterlambatan. Hubungan Para Pihak yang berbeda:

2. Harus dipahami dengan jelas bahwa ketika penyewa sendiri telah dipercayakan untuk membeli aset yang dimaksudkan untuk disewakan, ada dua hubungan terpisah antara lembaga dan klien yang mulai beroperasi satu demi satu. Dalam contoh pertama, klien adalah agen lembaga untuk membeli aset atas nama yang terakhir. Pada tahap ini, hubungan antara para pihak tidak lebih dari hubungan prinsipal dan agennya. Hubungan lessor dan lessee belum beroperasi. Tahap kedua dimulai dari tanggal klien menerima pengiriman dari pemasok. Pada tahap ini, relasi lessor dan lessee mulai memainkan perannya. Kedua kapasitas para pihak ini tidak boleh dicampuradukkan atau dikacaukan satu sama lain. Selama tahap pertama, klien tidak dapat dimintai pertanggungjawaban atas kewajiban penyewa. Dalam periode ini, ia bertanggung jawab untuk menjalankan fungsi agen saja. Tetapi ketika aset diserahkan kepadanya, dia bertanggung jawab untuk memenuhi kewajibannya sebagai penyewa. Namun, ada titik perbedaan antara murabahahdan leasing. Di murabahah, seperti yang disebutkan sebelumnya, penjualan aktual harus dilakukan setelah klien menerima pengiriman dari pemasok, dan persetujuan sebelumnya dari murabahah tidak cukup untuk mempengaruhi penjualan yang sebenarnya. Oleh karena itu, setelah menguasai barang tersebut sebagai agen, ia terikat untuk memberi isyarat kepada lembaga tersebut dan mengajukan penawaran untuk membeli darinya. Penjualan terjadi setelah institusi menerima tawaran tersebut. Prosedur dalam leasing berbeda, dan sedikit lebih pendek. Di sini, para pihak tidak perlu mempengaruhi kontrak sewa setelah menerima pengiriman. Jika institusi, ketika menunjuk klien sebagai agennya, telah setuju untuk menyewakan aset yang berlaku sejak tanggal pengiriman, sewa akan secara otomatis dimulai pada tanggal tersebut tanpa prosedur tambahan apa pun. Ada dua alasan untuk perbedaan antara murabahahdan leasing: Pertama, ini adalah kondisi yang diperlukan untuk penjualan yang sah yang harus segera terpengaruh. Dengan demikian, penjualan yang dikaitkan dengan tanggal yang akan datang tidak sah dalam Syariah. Tetapi leasing dapat dikaitkan dengan tanggal yang akan datang. Oleh karena itu, perjanjian sebelumnya tidak cukup dalam hal murabahah, sementara itu cukup dalam hal leasing. Kedua, prinsip dasar syari'at adalah bahwa seseorang tidak dapat menuntut keuntungan atau bayaran atas suatu properti yang risikonya tidak pernah ditanggungnya. Menerapkan prinsip ini untuk murabahah, penjual tidak dapat menuntut keuntungan atas properti yang tidak pernah berada di bawah risikonya untuk sesaat. Oleh karena itu, jika perjanjian sebelumnya dianggap cukup untuk mempengaruhi penjualan antara klien dan lembaga, aset akan ditransfer ke klien secara bersamaan ketika ia mengambilnya kepemilikan, dan aset tidak akan menjadi risiko penjual bahkan untuk sesaat. Itulah mengapa transfer simultan tidak mungkin dilakukan di murabahah, dan harus ada penawaran dan penerimaan baru setelah pengiriman. Namun, dalam leasing, aset tetap berada di bawah risiko dan kepemilikan lessor selama periode leasing, karena kepemilikan belum dialihkan. Oleh karena itu, jika masa sewa dimulai sejak klien menerima penyerahan, maka hal itu tidak melanggar prinsip tersebut di atas. Biaya Akibat Kepemilikan:

3. Karena lessor adalah pemilik aset, dan ia telah membelinya dari pemasok melalui agennya, ia bertanggung jawab untuk membayar semua biaya yang dikeluarkan dalam proses pembelian dan impornya ke negara lessor. Akibatnya, dia bertanggung jawab untuk membayar ongkos angkut dan bea cukai, dll. Dia tentu saja dapat memasukkan semua biaya ini ke dalam biayanya dan dapat mempertimbangkannya saat memperbaiki sewa, tetapi pada prinsipnya, dia bertanggung jawab untuk menanggung semua biaya ini sebagai pemilik aset. Setiap kesepakatan yang bertentangan, seperti yang ditemukan dalam sewa keuangan tradisional, tidak sesuai dengan Syariah. Tanggung jawab Para Pihak dalam hal Kehilangan Aset:

4. Sebagaimana disebutkan dalam prinsip-prinsip dasar leasing, lessee bertanggung jawab atas kerugian yang disebabkan oleh penyalahgunaan atau kelalaiannya. Ia juga dapat dimintai pertanggungjawaban atas keausan yang biasanya terjadi selama pemakaiannya. Tetapi ia tidak dapat dimintai pertanggungjawaban atas kerugian yang disebabkan oleh faktor-faktor di luar kendalinya. Perjanjian 'sewa keuangan' tradisional umumnya tidak membedakan antara kedua lembaga. Dalam sewa berdasarkan prinsip-prinsip Islam, kedua situasi harus ditangani secara terpisah. Sewa Variabel dalam Sewa Jangka Panjang:

5. Dalam perjanjian sewa jangka panjang, sebagian besar tidak menguntungkan lessor untuk menetapkan satu jumlah sewa untuk seluruh periode sewa, karena kondisi pasar berubah dari waktu ke waktu. Dalam hal ini lessor memiliki dua pilihan:

a) Dia dapat mengontrak sewa dengan syarat bahwa sewa harus dinaikkan sesuai dengan proporsi tertentu (misalnya 5%) setelah jangka waktu tertentu (seperti satu tahun).

b) Dia dapat mengontrak sewa untuk jangka waktu yang lebih pendek setelah itu para pihak dapat memperbarui sewa dengan persyaratan baru dan dengan persetujuan bersama, dengan kebebasan penuh kepada masing-masing dari mereka untuk menolak pembaruan, dalam hal ini penyewa terikat untuk mengosongkan sewaan. properti dan mengembalikannya kembali ke lessor.

Kedua opsi ini tersedia bagi lessor sesuai dengan aturan klasik Fiqh Islam. Namun, beberapa sarjana kontemporer telah mengizinkan, dalam sewa jangka panjang, untuk mengikat jumlah sewa dengan tolok ukur variabel yang begitu terkenal dan terdefinisi dengan baik sehingga tidak meninggalkan ruang untuk perselisihan apa pun. Misalnya, diperbolehkan menurut ketentuan dalam kontrak sewa bahwa dalam hal ada peningkatan pajak yang dikenakan oleh pemerintah pada lessor, sewa akan ditingkatkan dengan jumlah yang sama. Demikian pula diperbolehkan oleh mereka bahwa kenaikan sewa tahunan adalah terikat dengan tingkat inflasi. Oleh karena itu jika ada kenaikan 5% pada tingkat inflasi, maka akan mengakibatkan kenaikan 5% dalam sewa juga.

Berdasarkan prinsip yang sama, beberapa bank syariah menggunakan tingkat bunga sebagai patokan untuk menentukan jumlah sewa. Mereka ingin memperoleh keuntungan yang sama melalui leasing seperti yang diperoleh bank konvensional melalui pinjaman di muka atas dasar bunga. Oleh karena itu, mereka ingin mengikat sewa dengan tingkat bunga dan bukannya menetapkan jumlah sewa tertentu, mereka menghitung biaya pembelian aset sewa dan ingin mendapatkan melalui sewa jumlah yang sama dengan tingkat bunga. Oleh karena itu, perjanjian mengatur bahwa sewa akan sama dengan tingkat bunga atau tingkat bunga ditambah sesuatu.

Sekuritisasi dari Ijarah:

Susunan dari Ijarahmemiliki potensi sekuritisasi yang baik yang dapat membantu menciptakan pasar sekunder bagi pemodal berdasarkan: Ijarah. Sejak lessor di Ijarahmemiliki aset sewaan, ia dapat menjual aset tersebut, seluruhnya atau sebagian, kepada pihak ketiga yang dapat membelinya dan dapat menggantikan penjual dalam

hak dan kewajiban lessor sehubungan dengan bagian yang dibeli dari aset. Oleh karena itu, jika lessor, setelah masuk ke Ijarah, ingin mendapatkan kembali biaya pembelian aset dengan keuntungan di atasnya, ia dapat menjual aset sewaan seluruhnya atau sebagian baik kepada satu pihak atau beberapa individu. Dalam hal yang terakhir, pembelian sebagian harta oleh masing- masing orang dapat dibuktikan dengan suatu sertifikat yang dapat disebut '

Ijarah sertifikat'. Sertifikat ini akan mewakili kepemilikan proporsional pemegang aset sewaan dan dia akan menanggung hak dan kewajiban pemilik / lessor sejauh itu. Karena aset sudah disewakan kepada penyewa, sewa akan berlanjut dengan pemilik baru, masing-masing pemegang sertifikat ini akan memiliki hak untuk menikmati bagian dari sewa sesuai dengan proporsi kepemilikannya atas aset. Demikian pula, ia juga akan menanggung kewajiban lessor sejauh kepemilikannya. Oleh karena itu, dalam hal musnah total, ia akan menderita kerugian sebesar kepemilikannya. Sertifikat ini, sebagai bukti kepemilikan proporsional atas aset berwujud, dapat dinegosiasikan dan diperdagangkan secara bebas di pasar dan dapat berfungsi sebagai instrumen yang mudah dikonversi menjadi uang tunai. Akan tetapi, harus diingat bahwa sertipikat itu harus mewakili kepemilikan atas suatu bagian harta yang tidak terbagi dengan segala hak dan kewajibannya. Kesalahpahaman konsep dasar ini, beberapa pihak mencoba mengeluarkan Ijarahsertifikat yang mewakili hak pemegang untuk menuntut jumlah tertentu dari sewa saja tanpa memberikan kepadanya jenis kepemilikan apa pun atas aset tersebut. Artinya pemegang sertifikat tersebut sama sekali tidak ada hubungannya dengan barang yang disewakan. Satu-satunya haknya adalah berbagi sewa yang diterima dari penyewa. Jenis sekuritisasi ini tidak diperbolehkan dalam Syariah. Seperti yang telah dijelaskan sebelumnya dalam bab ini, sewa setelah jatuh tempo merupakan utang yang harus dibayar oleh lessee. Hutang atau sekuritas yang merupakan utang saja bukan merupakan instrumen yang dapat dinegosiasikan dalam Syariah, karena memperdagangkan instrumen tersebut sama dengan memperdagangkan uang atau kewajiban moneter yang tidak diperbolehkan, kecuali atas dasar kesetaraan, dan jika kesetaraan nilai diamati saat memperdagangkan instrumen tersebut, tujuan sekuritisasi dikalahkan. Oleh karena itu, jenis Ijarah sertifikat tidak dapat melayani tujuan menciptakan pasar sekunder. Oleh karena itu, diperlukan Ijarahsertifikat dirancang untuk mewakili kepemilikan nyata dari aset sewaan, dan bukan hanya hak untuk menerima sewa.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.