Firdaus Nafid

Firdaus Nafid

"Dana Haji Aman Bersama BPKH" Penggunaan Bank Syariah dalam Penerimaan setoran Awa

Lomba | 2021-09-22 01:11:09

Indonesia merupakan negara yang mayoritas penduduknya adalah muslim, sehingga daftar jamaah haji meningkat pesat setiap tahunnya. Dengan besarnya jumlah masyarakat Indonesia yang ingin segera berangkat haji yang saat ini menyentuh angka 5.043.965[1] jamaah haji dengan kuota yang tersedia sebanyak 221.000 untuk tahun 2020. Jumlah tersebut terdiri dari 203.320 jemaah haji reguler dan 17.680 jemaah haji khusus, maka pemerintah membuat kebijakan daftar tunggu atau yang disebut waiting list yang bisa menyapai 45 tahun lamanya di kabupaten sidrap dan yang paling cepat 10 tahun di kabupaten maybrat, setelah dua tahun Jemaah haji tidak diberangkatkan ke tanah suci dikarenakan pandemik covid 19 sedangkan berapa banyak calon Haji yang meninggal akibat virus tersebut. Maka sekarang digencarkan kampanye Haji Muda untuk mengantisipasi daftar tunggu dan mentargetkan generasi milenial untuk mendaftar haji, jika penulis saat ini berumur 33 tahun berdomisili di Jawa tengah yang masa tunggunya 30 tahun maka diperkirakan bisa berangkat haji di umur 63 tahun, sungguh waktu yang sangat panjang sedangkan dana yang mengendap potensinya terus mengalami peningkatan seiring dengan bertambahnya pendaftar haji.

Sesuai prosedur pendaftaran haji bahwa setoran awal BPIH yang harus dibayar oleh jemaah adalah Rp 25 juta ke Bank Penerima Setoran (BPS) untuk mendapatkan Surat Permohonan Pergi Haji (SPPH) dan Nomor Porsi keberangkatan haji, sehingga kalkulasi biaya setoran yang terhimpun dari jamaah haji saat ini sekitar 126 Triliun. Salah satu syarat Pembayaran setoran awal Jemaah terdapat adanya akad wakalah berdasarkan UU Nomor 34 Tahun 2014 tentang Pengelolaan Keuangan Haji Pasal 6 ayat (2) yang berbunyi: âSetoran BPIH dan/atau BPIH Khusus sebagaimana dibayarkan ke rekening atas nama BPKH dalam kedudukannya sebagai wakil yang sah dari Jemaah Haji pada Kas Haji melalui BPS BPIHâ dan aturan turunanya pasal 13 Peraturan Pemerintah Nomor 5 tahun 2018 tentang Pelaksanaan UU Nomor 34 Tahun 2018, mengatur bahwa Pembayaran setoran awal BPIH dan/atau BPIH Khusus disertai dengan pengisian dan penandatanganan formulir akad wakalah oleh Jemaah Haji. Adapun Ketentuan mengenai jenis, format, dan persyaratan akad wakalah diatur dengan Peraturan BPKH Nomor 4 tahun .

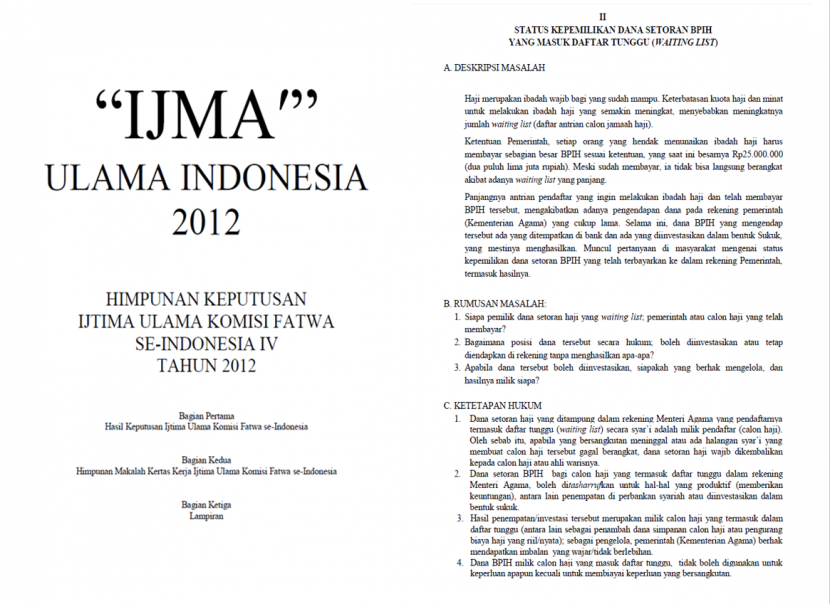

Dikuatkan juga Hasil Ijtima Ulama IV Komisi B-2 Komisi Fatwa Majelis Ulama Indonesia yang berlangsung pada 2012 antara lain menyebutkan:

1) Dana setoran haji yang ditampung dalam rekening Menteri Agama yang pendaftarnya termasuk daftar tunggu (waiting list) secara syarâi adalah milik pendaftar (calon jamaah haji);

2) Dana setoran BPIH bagi calon haji yang termasuk daftar tunggu dalam rekening Menteri Agama boleh di-tasharruf-kan (dikelola) untuk hal-hal yang produktif (memberikan keuntungan), antara lain penempatan di perbankan syariah atau diinvestasikan dalam bentuk sukuk. Hasil investasi itu menjadi milik jamaah haji; dan

3) Pengelola berhak mendapatkan imbalan yang wajar dan tidak berlebihan. Namun, dana BPIH tidak boleh digunakan untuk keperluan apa pun kecuali untuk membiayai keperluan yang bersangkutan. Hasil Ijtima Ulama tersebut juga memperbolehkan pemanfaatan dana haji untuk investasi yang bersifat produktif dengan keharusan menerapkan prinsip syariah dalam pengelolaannya dan peruntukan hasil investasi untuk kepentingan jamaah haji.

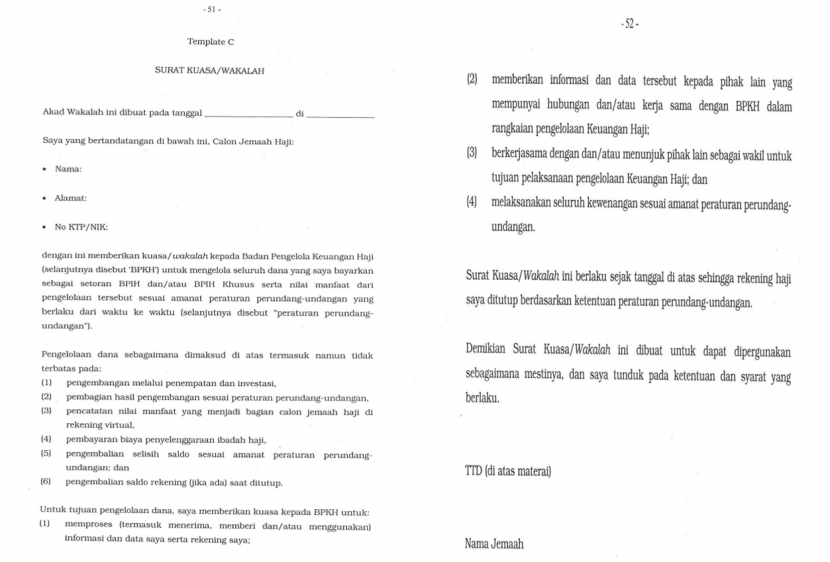

Wakalah yang berarti penyerahan, pendelegasian atau pemberian mandat. Jemaah Calon Haji sebagai seorang muwakil dan BPKH sebagai wakil dan Akad Wakalah ini diperlukan untuk memastikan Jemaah besedia danaya dikelola oleh BPKH, akad wakalah yang diatur oleh BPKH apakah wakalah mutlaqah, muqayyadah, amah, wakalah bil Ujrah, wakalah bil Istitsmar ?

Dewan Syariah Nasional (DSN) Majelis Ulama Indoensia (MUI) sebagai otoritas yang mengeluarkan aturan syariah nasional yang mendapatkan legalitas dari undang-undang sebagai dasar hukum positif di Indonesia. Setidaknya DSN MUI telah mengeluarkan tujuh fatwa terkait wakalah:

1. Tahun 2000, Nomor 10/DSN-MUI/IV/2000 tentang Wakalah yang isinya mengatur ketentuan umum wakalah.

2. Tahun 2006, Nomor 52/DSN-MUI/III/2006 tentang Akad Wakalah bil Ujrah pada Asuransi Syariâah dan reasuransi Syariâah.

3. Tahun 2014, Nomor 95/DSN-MUI/VII/2014 tentang Surat Berharga Syariah Negara (SBSN) Wakalah, yang ada kaitanya dengan pemanfaatan dana haji sejak tahun 2009.

4. Tahun 2016, Nomor 105/DSN-MUI/X/2016 tentang Penjaminan Pengembalian Modal Pembiayaan Mudharabah, Musyarakah, dan Wakalah bil Istitsmar.

5. Tahun 2017, Nomor 113/DSN-MUI/IX/2017 tentang Akad Wakalah bi Al-Ujrah, ketentuannya khusus untuk beberapa kegiatan dan produk yang berkaitan dana haji ada produk SBSN wakalah.

6. Tahun 2019, Nomor 126/DSN-MUI/VII/2019 tentang Akad Wakalah bi al-Istitsmar, ketentuan ini lbisa Wakalah bi Al-Ujrah atau Wakalah bi ghairi Al-Ujrah.

7. Tahun 2019, Nomor 127/DSN-MUI/VII/2019 tentang Akad Sukuk Wakalah bi al-Istitsmar.

Jika kita cermati juga terkait Pengelolaan dana haji dalam hukum positif di atas UU Nomor 34 Tahun 2014 pasal 3 menyatakan Pengelolaan keuangan haji diamanatkan untuk tujuan meningkatkan kualitas Penyelenggaraan Ibadah Haji; rasionalitas dan efisiensi penggunaan BPIH; dan Peningkatan nilai manfaat bagi kemaslahatan umat Islam. Terkait hal tersebut maka BPKH wajib sesuai dengan peraturan Presiden nomor 110 tahun 2017 melakukan investasi dengan imbal hasil yang optimal dengan prinsip syariah, optimal, efisien dan mempertimbangkan aspek keamanan, kehati-hatian dan profesionalitas dengan bersandar pada prinsip-prinsip transparansi, akuntabilitas, responsibilitas, mandiri dan keadilan.

Maka Akad Wakalah yang diterapkan dalam Proses Pendaftaran ini sesuai dengan pasal 30 ayat (2) Peraturan BPKH Nomor 4 tahun 2018 tentang Tata Cara Pemilihan dan Penetapan Bank Penerima Setoran Biaya Penyelenggaraan Ibadah Haji dan Tata Cara Pengelolaan Rekening Tabungan Jemaah Haji adalah akad Al Wakalah Al Khassah Al Muqayyadah namun jika dijabarkan sesungguhnya ia masuk dalam akad Wakalah secaara Umum, dan Wakalah bi Al-Ujrah untuk investasi yang semula keuangan Haji ditempatkan di deposito berjangka syariah (yang dialokasikan dari 50% menjadi 30%) dan SBSN, dan Wakalah bi al-Istitsmar muqayyadah untuk investasi dengan prinsip syariah pada instrumen emas maksimal 5%, investasi langsung maksimal 20%, investasi lainya 10%, dan surat berharga syariah sisa dari total keseluruhan yaitu 35%.

Hasil Manfaat dari investasi BPIH akan dibagikan kepada nasabah setiap bulanya dengan melihat pada account virtual yang disediakan BPKH (https://va.bpkh.go.id) sehingga para calon haji bisa mengecek secara periodik dan memastikan bahwa Uang Setoran Awal BPIH memberikan manfaat, hal itu sesuai dengan prinsip transparansi dan akuntabilitas yang tertuang dalam pasal 26 UU Nomor 34 tahun 2014 mengharuskan Badan Pengelola Keuangan Haji untuk :

a. mengelola Keuangan Haji secara transparan dan akuntabel untuk sebesar-besarnya kepentingan Jemaah Haji dan kemaslahatan umat Islam;

b. memberikan informasi kepada Jemaah haji mengenai nilai manfaat BPIH dan/atau BPIH Khusus melalui rekening virtual setiap Jemaah Haji;

c. membayar nilai manfaat setoran BPIH dan/atau BPIH Khusus secara berkala ke rekening virtual setiap Jemaah Haji; dan

Dikuatkan dengan pasal 28 ayat (4) dan (5) Peraturan BPKH Nomor 4 tahun 2018 tentang Tata Cara Pemilihan dan Penetapan Bank Penerima Setoran Biaya Penyelenggaraan Ibadah Haji dan Tata Cara Pengelolaan Rekening Tabungan Jemaah Haji, âNomor rekening virtual diberikan oleh BPKH kepada Jemaah haji sebagai rekening tujuan penerimaan nilai manfaat dan Rekening virtual bertujuan agar setiap Jemaah haji dapat mengetahui nilai manfaat BPIH dan/atau BPIH Khusus yang menjadi haknyaâ.

Sebagai Lembaga Pengelola Keuangan haji, fokus utama BPKH adalah perlindungan terhadap uang jamaah haji. Maka untuk menjamin hal tersebut sesuai dengan Peraturan Menteri Agama (PMA) Nomor 30 tahun 2013 tentang Bank Penerima setoran Biaya Penyelenggaraan Ibadah Haji (BPS-BPIH) dalam Pasal 2, salah satu persyaratanya yaitu âmenunjukan keterangan (BPS-BPIH) menjadi anggota Lembaga Penjamin Simpanan (LPS) dan surat kesanggupan melaksanakan program penjaminan LPS atas dana setoran awal.â Dari seluruh Bank Penerima Setoran yang terdaftar 31 BPS-BPIH, semuanya sudah menjadi Anggota LPS sehingga ketika dana setoran BPIH calon Haji hilang maka akan dijamin oleh Lembaga Penjamin Simpanan, dan Bank Syariah bukan di bank ribawi (konvensional).

[1] https://haji.kemenag.go.id/v4/waiting-list

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.