Amirudin Nur Wahid

Amirudin Nur Wahid

Bank Syariah Indonesia: Sarana Penguatan Inklusivitas Usaha Mikro, Kecil, dan Menengah Kerakyatan

Bisnis | 2021-05-23 14:33:40

Namanya atau sebutannya ada kata kecil bahkan mikro, tetapi memiliki partisipiasi dalam kegiatan ekonomi yang besar. Sebut saja Usaha Mikro, Kecil, dan Menengah atau sering kita sebut dengan istilah UMKM. Ketika di jalan banyak kita temui UMKM yang seringkali menjajakan aneka dagangan, itu hanya sebatas di jalan-jalan atau pinggir jalan belum lagi UMKM tingkat besar.

Kementrian Koperasi dan UKM RI melaporkan bahwa secara jumlah unit, UMKM memiliki pangsa sekitar 99,99 persen (69,9 juta unit) dari total pelaku usaha di Indonesia (2017). Sedangkan usaha besar hanya sekitar 0,1 persen atau sekitar 5.400 unit saja. Usaha mikro menyerap sekitar 107,2 juta tenaga kerja (89,2 persen) usaha kecil 5,7 juta (4,74 persen), dan usaha menengah 3,37 juta (3,11 persen) lalu pada usaha besar menyerap sekitar 3,58 juta (3,11 persen). Dapat ditarik kesimpulan bahwa UMKM secara gabungan dapat menyerap sekitar 97 persen tenaga kerja nasional. Angka yang begitu besar bukan? Lalu bagaimana peran bank syariah dalam memajukan UMKM di Indonesia dan apa hubungannya dengan inklusivitas? Bukankah prinsip syariah sangat pro dengan rakyat kecil? Sebelum itu kita harus mengenal apa itu UMKM dan bagaimana hukum positif di Indonesia menjelaskannya.

Undang-undang yang mengatur mengenai UMKM diatur dalam Undang-Undang Nomor 20 Tahun 2008 dijelaskan bahwa UMKM adalah Perusahaan kecil yang dimiliki dan dikelola oleh seseorang atau dimiliki oleh sekelompok kecil orang dengan jumlah kekayaan dan pendapatan tertentu. Penggolongan UMKM dapat dikelompokkan berdasarkan pendapatam yang diterima, seperti Usaha Mikro, Usaha Kecil, Usaha Menengah, dan Usaha Besar, yakni merujuk pada Undang-Undang Nomor 20 Tahun 2008.

Jenis-jenis bidang usaha dalam UMKM sangat beragam dapat dikelompokkan menjadi dua, yaitu pertanian dan non-pertanian. Jenis bidang usaha non-pertanian amatlah banyak dan beragam serta inilah konstribusi terbesar dalam perekonomian, walaupun demikian bukan berarti UMKM pertanian tidak memiliki konstribusi besar, ingat bahwa Indonesia merupakan negara agraris. Jenis-jenis pada kelompok non-pertanian, seperti pendidikan, jasa perusahaan, real estat, aktivitas kesehatan dan aktivitas sosial, aktivitas keuangan dan asuransi, penyediaan akomodasi dan makan minum dan masih banyak lainnya. Dengan sedikit mengenal apa itu UMKM pada tulisan di atas dapat memberi sedikit penjelasan. Lalu apa itu keuangan yang inklusif?

Keuangan inklusif adalah solusi bagi kalangan masyarakat yang tidak bankable, artinya agar layanan keuangan terutama syariah dapat diakses siapa pun. Gebrakan dalam sistem ekonomi syariah tentunya sudah inklusif dan memperhatikan rakyat kecil, untuk kaum lemah (dhuafa) bisa diberi zakat sehingga dapat naik ke jenjang berikutnya, yaitu kelompok zakat-able, lalu naik ke BMT-able atau mikro-banking-able, hingga sampai bankable, Bukankah ekonomi syariah sangat mendalam dalam menangani kemiskinan dan menerapkan sistem ekonomi yang inklusif. Kembali ke topik pertanyaan awal bagaimana peran bank syariah dalam memajukan UMKM?

Bank Syariah menggunakan sistem pembiayaan dalam sistemnya, seperti pembiayaan menggunakan akad jual beli, pembiayaan menggunakan akad sewa-menyewa, pembiayaan berdasarkan akad bagi hasil, dan pembiayaan dalam akad pinjam-meminjam. Bank Syariah Indonesia dalam KUR terbagi menjadi tiga, yaitu KUR Super Mikro, KUR Mikro, dan KUR Kecil, yang disesuaikan dengan aturan Undang-Undang Nomor 20 Tahun 2008.

Tidak hanya terbagi menjadi modal pembiayaan melainkan juga BSI dapat mandiri menggolongkan jenis usaha apa yang dilakukan oleh nasabah, hal ini sangat penting untuk kedepannya. Penggolongan ini sebagai upaya pemaksimalan usaha dan analisis kedepan agar mendapatkan prediksi yang jelas. Usaha dalam ranah UMKM sangat cocok dengan akad pembiayaan mudharabah atau bagi hasil.

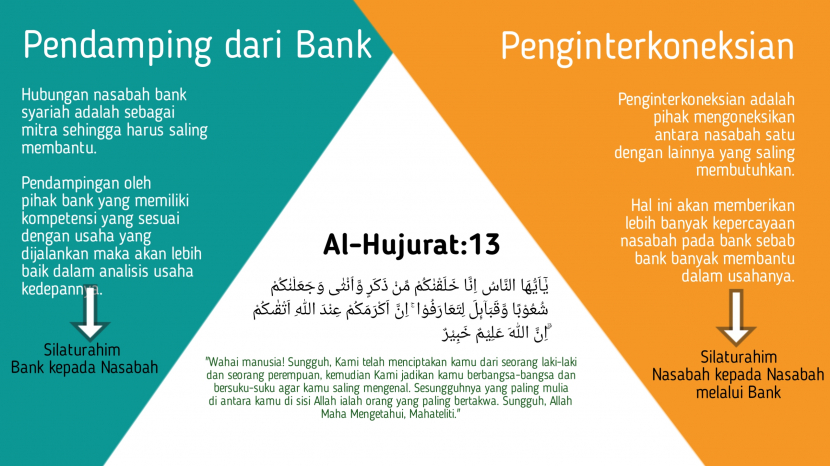

Apa hubungan akad pembiayaan dan KUR dalam BSI? Ingat bahwa hubungan antara nasabah dan bank dalam bank syariah bukan sebagai kreditur dan debitur melainkan sebagai mitra. Maka hubungan antara keduanya harus saling menyinergikan dan terinterkoneksi. Peran bank syariah sangat stategis. Dalam memajukan UMKM bank syariah memang sepatutnya tahu usaha yang dilakukan oleh nasabah selain untuk memastikan usaha yang dilakukan tetap harus sesuai dengan prinsip syariah bank harus bisa menginterkoneksikan antara nasabah satu dengan lainnya yang saling membutuhkan.

Ketika bank tahu apa usaha yang dilakukan oleh UMKM, bank harus memberikan pendampingan dan menginterkoneksikan. Pendampingan misalnya, bahwa ada nasabah yang ingin melakukan usaha dalam bidang peternakan maka pendampingan dapat dilakukan oleh pihak bank yang tahu mengenai peternakan begitu pula dengan bidang-bidang lainnnya sehingga dapat memprediksi kedepannya usaha yang dilakukan dan dapat meminimalisasi kerugian.

Penginterkoneksian antara nasabah satu dengan yang lainnya misalnya, nasabah yang melakukan usaha UMKM peternakan dapat dikenalkan dengan nasabah pertanian dalam kasus nasabah pertanian membutuhkan pupuk dan nasabah peternakan membutuhkan pakan peternakan, sehingga adanya silaturahmi antara satu nasabah dengan nasabah lainnya baik muslim maupun nonmuslim sebab Bank Syariah Indonesia atau lembaga keuangan syariah lainnya harus ikut dan mewujudkan keuangan yang inklusif. Merujuk pada surah al-Hujurat ayat: 13 Sungguh kami telah menciptakan kamu dari seorang laki-laki dan seorang perempuan, kemudian Kami jadikan kamu berbangsa-bangsa dan bersuku-suku agar kamu saling mengenal. Sesungguhnya yang paling mulia di antara kamu di sisi Allah ialah orang yang paling bertakwa.

Dengan adanya pendampingan dan penginterkoneksian serta inklusivitas oleh pihak bank maka hubungan kepercayaan antara nasabah akan meningkat. Hal ini sangat baik dalam memajukan perbankan syariah, terlebih perbankan syariah harus dapat menjadi role model lembaga keuangan yang inklusif dan kompetitif sehingga dapat dinikmati layanannya oleh berbagai kalangan.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.