M. Zulfadli

M. Zulfadli

Pasar Uang Syariah: Penting bagi Stabilitas Keuangan, tetapi Mengapa Masih Kurang Dikenal?

Ekonomi Syariah | 2026-06-30 20:20:59

Di tengah pesatnya perkembangan industri keuangan syariah di Indonesia, perhatian masyarakat umumnya masih terfokus pada produk-produk yang bersentuhan langsung dengan kehidupan sehari-hari, seperti tabungan syariah, pembiayaan, zakat, maupun sukuk. Sementara itu, terdapat satu komponen yang justru berperan penting dalam menjaga kelancaran sistem keuangan syariah, tetapi masih jarang menjadi perhatian, yaitu pasar uang syariah. Padahal, keberadaannya memiliki fungsi strategis dalam memastikan lembaga keuangan syariah tetap mampu menjalankan operasionalnya secara sehat dan stabil.

Data Otoritas Jasa Keuangan (OJK) menunjukkan bahwa industri keuangan syariah Indonesia terus mengalami perkembangan. Hingga pertengahan tahun 2025, total aset keuangan syariah nasional (tidak termasuk saham syariah) telah mencapai sekitar Rp2.972,94 triliun, sedangkan pangsa pasar aset perbankan syariah berada pada kisaran 7,41%. Capaian tersebut menunjukkan bahwa sistem keuangan syariah semakin berkembang dan memiliki potensi yang besar untuk terus tumbuh. Namun, di balik pertumbuhan tersebut, penguatan mekanisme pengelolaan likuiditas tetap menjadi faktor yang tidak dapat diabaikan karena berkaitan langsung dengan stabilitas lembaga keuangan syariah.

Dalam praktiknya, setiap lembaga keuangan dapat mengalami kondisi kelebihan maupun kekurangan dana dalam jangka pendek. Situasi tersebut merupakan bagian yang wajar dari aktivitas operasional. Apabila tidak dikelola dengan baik, kekurangan likuiditas dapat mengganggu pelayanan kepada nasabah, sedangkan kelebihan dana yang tidak dimanfaatkan secara optimal juga dapat menurunkan efisiensi lembaga keuangan. Oleh karena itu, dibutuhkan suatu mekanisme yang mampu mempertemukan kebutuhan dan ketersediaan dana tanpa mengesampingkan prinsip-prinsip syariah.

Di sinilah pasar uang syariah memainkan peran yang sangat penting. Berbeda dengan pasar uang konvensional yang masih menggunakan instrumen berbasis bunga, pasar uang syariah mengedepankan akad-akad yang sesuai dengan syariat Islam sehingga setiap transaksi terhindar dari unsur riba, gharar (ketidakjelasan), dan maisir (spekulasi). Keberadaan mekanisme ini menunjukkan bahwa pengelolaan likuiditas modern dapat dilakukan secara efektif tanpa harus meninggalkan nilai-nilai keadilan, transparansi, dan kemaslahatan yang menjadi landasan ekonomi Islam.

Melalui artikel ini akan dibahas mengenai konsep pasar uang syariah, perannya dalam menjaga stabilitas sistem keuangan, perkembangan implementasinya di Indonesia, serta berbagai tantangan yang masih dihadapi di tengah pesatnya pertumbuhan industri keuangan syariah. Dengan memahami fungsi pasar uang syariah secara lebih mendalam, diharapkan masyarakat tidak lagi memandangnya sebagai bagian yang hanya relevan bagi lembaga keuangan, tetapi juga sebagai salah satu elemen penting yang mendukung terciptanya sistem ekonomi syariah yang sehat, stabil, dan berkelanjutan.

Memahami Peran Pasar Uang Syariah dalam Sistem Keuangan

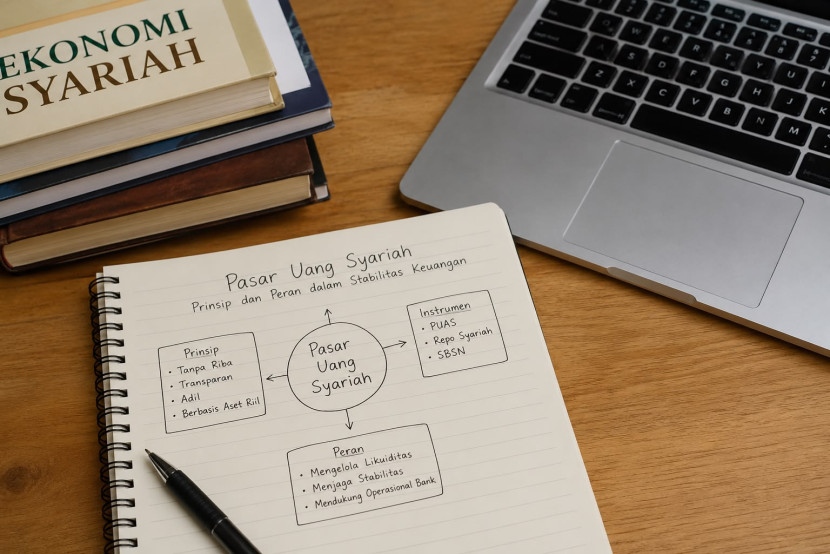

Pada dasarnya, pasar uang syariah merupakan sarana transaksi dana jangka pendek yang dilakukan antar lembaga keuangan dengan tetap berpedoman pada prinsip-prinsip syariah. Tujuan utamanya bukan untuk memperoleh keuntungan dari bunga, melainkan membantu lembaga keuangan mengelola likuiditas agar kegiatan operasional tetap berjalan secara optimal. Oleh karena itu, setiap transaksi di dalam pasar uang syariah harus menggunakan akad yang sesuai dengan ketentuan syariat Islam, seperti mudharabah, musyarakah, wakalah, atau repo syariah, sehingga terhindar dari praktik yang mengandung riba, gharar, dan maisir.

Keberadaan pasar uang syariah menjadi salah satu pembeda utama antara sistem keuangan syariah dan sistem keuangan konvensional. Pada sistem konvensional, kebutuhan dana jangka pendek umumnya dipenuhi melalui instrumen berbasis bunga. Sebaliknya, pasar uang syariah menempatkan akad sebagai dasar hubungan antar pihak yang bertransaksi. Dengan mekanisme tersebut, keuntungan diperoleh dari aktivitas ekonomi yang nyata dan telah disepakati bersama, bukan dari penambahan nilai akibat bunga. Prinsip ini mencerminkan tujuan ekonomi syariah yang tidak hanya mengejar efisiensi, tetapi juga mengedepankan keadilan dan keseimbangan dalam setiap transaksi.

Peran pasar uang syariah semakin penting seiring berkembangnya industri perbankan syariah di Indonesia. Dalam operasional sehari-hari, setiap bank dapat mengalami fluktuasi likuiditas. Ada kalanya dana yang dimiliki melebihi kebutuhan operasional, tetapi pada waktu lain justru terjadi kekurangan dana untuk memenuhi kewajiban jangka pendek. Kondisi tersebut merupakan hal yang normal dalam kegiatan perbankan. Apabila tidak tersedia mekanisme pengelolaan likuiditas yang baik, stabilitas bank dapat terganggu dan berpotensi menurunkan kepercayaan masyarakat terhadap lembaga keuangan syariah.

Untuk menjawab kebutuhan tersebut, Bank Indonesia mengembangkan berbagai instrumen pasar uang syariah yang dapat dimanfaatkan oleh perbankan syariah. Beberapa di antaranya adalah Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS), Repo Syariah, serta pemanfaatan Surat Berharga Syariah Negara (SBSN) sebagai instrumen pengelolaan likuiditas. Kehadiran instrumen tersebut menunjukkan bahwa sistem keuangan syariah mampu mengikuti perkembangan pasar keuangan modern tanpa mengabaikan prinsip-prinsip Islam yang menjadi landasannya.

Meskipun instrumen yang tersedia terus berkembang, pemanfaatan pasar uang syariah masih menghadapi sejumlah kendala. Salah satu tantangan terbesar adalah rendahnya tingkat literasi masyarakat mengenai fungsi pasar uang syariah. Sebagian besar masyarakat lebih mengenal produk perbankan yang digunakan secara langsung, seperti tabungan atau pembiayaan syariah, dibandingkan mekanisme pengelolaan likuiditas yang sebenarnya memiliki pengaruh besar terhadap stabilitas lembaga keuangan. Akibatnya, keberadaan pasar uang syariah sering kali dianggap kurang penting, padahal fungsinya sangat strategis dalam menjaga keberlangsungan sistem keuangan syariah.

Selain persoalan literasi, skala industri perbankan syariah yang masih lebih kecil dibandingkan perbankan konvensional juga menjadi tantangan tersendiri. Pangsa pasar yang belum terlalu besar menyebabkan volume transaksi di pasar uang syariah relatif lebih rendah sehingga ruang pengembangan instrumen dan efisiensi pasar masih perlu ditingkatkan. Di sisi lain, perkembangan teknologi digital dan inovasi sektor keuangan menuntut regulator serta pelaku industri untuk terus menghadirkan instrumen yang lebih adaptif terhadap kebutuhan pasar tanpa mengurangi kepatuhan terhadap prinsip syariah.

Kondisi tersebut menunjukkan bahwa pengembangan pasar uang syariah tidak cukup hanya melalui penambahan instrumen keuangan. Diperlukan sinergi antara Bank Indonesia, Otoritas Jasa Keuangan, lembaga keuangan syariah, akademisi, serta masyarakat dalam meningkatkan literasi dan memperkuat ekosistem keuangan syariah. Semakin baik pemahaman masyarakat terhadap fungsi pasar uang syariah, semakin besar pula peluang industri keuangan syariah untuk tumbuh secara sehat, kompetitif, dan berkelanjutan.

Jika dilihat dari perkembangannya, pasar uang syariah memiliki prospek yang cukup menjanjikan. Meningkatnya aset industri keuangan syariah menunjukkan bahwa kebutuhan terhadap pengelolaan likuiditas yang efisien juga akan semakin besar. Oleh karena itu, penguatan pasar uang syariah bukan hanya menjadi kepentingan perbankan, tetapi juga merupakan bagian dari upaya membangun sistem keuangan nasional yang lebih stabil, inklusif, dan selaras dengan prinsip ekonomi Islam.

Perkembangan industri keuangan syariah di Indonesia menunjukkan bahwa sistem keuangan berbasis syariah semakin mendapat tempat di tengah masyarakat. Namun, pertumbuhan tersebut perlu diimbangi dengan penguatan infrastruktur pendukung, salah satunya melalui pasar uang syariah. Keberadaan pasar uang syariah tidak hanya berfungsi sebagai sarana pengelolaan likuiditas bagi lembaga keuangan, tetapi juga menjadi faktor penting dalam menjaga stabilitas sistem keuangan syariah secara keseluruhan. Tanpa mekanisme pengelolaan likuiditas yang baik, pertumbuhan industri keuangan syariah akan sulit berlangsung secara optimal.

Meskipun demikian, besarnya potensi keuangan syariah di Indonesia belum sepenuhnya tercermin dari perkembangan pasar uang syariah. Pangsa pasar perbankan syariah yang masih relatif kecil menunjukkan bahwa tantangan yang dihadapi tidak hanya berkaitan dengan regulasi, tetapi juga menyangkut literasi masyarakat, inovasi produk, serta daya saing industri. Banyak masyarakat masih memandang keuangan syariah hanya sebagai alternatif dari sistem konvensional, padahal nilai utama yang ditawarkan adalah transparansi, keadilan, dan keterkaitan dengan aktivitas ekonomi riil.

Oleh karena itu, pengembangan pasar uang syariah seharusnya tidak hanya difokuskan pada penambahan instrumen atau kebijakan baru. Upaya tersebut perlu diiringi dengan peningkatan kualitas layanan, pemanfaatan teknologi digital, penguatan sumber daya manusia, serta edukasi yang berkelanjutan kepada masyarakat. Dengan ekosistem yang semakin kuat, pasar uang syariah tidak hanya mampu memenuhi kebutuhan likuiditas lembaga keuangan, tetapi juga dapat meningkatkan kepercayaan masyarakat terhadap industri keuangan syariah secara keseluruhan.

Pada akhirnya, pasar uang syariah bukan sekadar pelengkap dalam sistem keuangan Islam, melainkan salah satu fondasi yang menentukan keberlanjutan industri keuangan syariah di Indonesia. Apabila seluruh pemangku kepentingan mampu berkolaborasi dalam memperkuat literasi, inovasi, dan tata kelola, pasar uang syariah memiliki peluang besar untuk berkembang lebih optimal. Dengan demikian, sistem keuangan syariah di Indonesia tidak hanya akan tumbuh dari sisi ukuran aset, tetapi juga semakin kuat dalam mendukung stabilitas ekonomi nasional dan mewujudkan pembangunan yang berkeadilan sesuai dengan prinsip-prinsip syariah.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.