Taslani

Taslani

Pasutri Bekerja dan Ingin Hemat Pajak? Begini Caranya

Eduaksi | 2025-12-23 08:43:44

Keluarga sebagai Kesatuan Ekonomis

Sesuai ketentuan Pasal 8 ayat (1) Undang - Undang Pajak Penghasilan, konsep perpajakan di Indonesia menempatkan keluarga sebagai satu kesatuan ekonomis, artinya penghasilan seluruh anggota keluarga (suami, istri, anak tanggungan) digabung menjadi satu entitas untuk perhitungan Pajak Penghasilan (PPh), dan kewajiban perpajakannya dilaksanakan oleh dan menggunakan Nomor Pokok Wajib Pajak (NPWP) kepala keluarga (suami). Konsep ini memastikan penghasilan dan kerugian keluarga dihitung secara kolektif, bukan individual, dan menempatkan kepala keluarga sebagai penanggung jawab utama pelaporan pajak.

Pengecualian (Kondisi Terpisah)

Walaupun kondisi default keluarga sebagai satu kesatuan ekonomis, namun terdapat kondisi tertentu yang memungkinkan suami istri untuk melaksanakan kewajiban perpajakan secara terpisah, yaitu:

1. Memilih Terpisah (MT): Istri memilih menjalankan hak dan kewajiban perpajakannya sendiri (bisa punya NPWP sendiri).

2. Pisah Harta (PH): Ada perjanjian pemisahan harta dan penghasilan, sesuai kesepakatan tertulis antara suami istri (bisa punya NPWP sendiri).

3. Hidup Berpisah (HB): Suami istri hidup terpisah berdasarkan putusan hakim.

Pemisahan ini memberikan dampak pada aspek perpajakan yang berbeda dengan konsep penggabungan ke NPWP suami.

Kurangnya Pemahaman Di Masyarakat

Banyak pasangan suami istri yang sama - sama bekerja sebagai karyawan telah memiliki NPWP masing – masing dengan berbagai alasan yang mendasarinya, antara lain:

1. Masing – masing telah mempunyai NPWP sejak sebelum menikah;

2. Permintaan dari pemberi kerja atau pihak lain yang mengharuskan istri memiliki NPWP tersendiri.

Namun sayangnya, kepemilikan NPWP masing – masing tersebut tidak diiringi dengan pemahaman yang memadai terkait dampak dan konsekwensi perpajakan yang menyertainya. Pasangan suami istri yang memiliki NPWP terpisah selain dari sisi administrasi lebih merepotkan karena masing – masing wajib melaporkan Surat Pemberitahuan (SPT) Tahunan, juga berpotensi PPh terutang lebih besar dibanding ketika memilih NPWP gabung dengan suami. Seorang istri yang memilih NPWP gabung dengan suami, selain lebih praktis dan efisien dari sisi administrasi karena cukup suami yan melaporkan SPT Tahunan, juga dapat menghemat PPh terutang lebih kecil dibanding NPWP terpisah dengan suami.

Penghitungan PPh Terutang, dalam Hal Istri Memperoleh Penghasilan dari 1 (satu) Pemberi Kerja.

Untuk memberikan pemahaman kepada Wajib Pajak, berikut contoh penghitungan PPh terutang dalam hal istri memperoleh penghasilan dari 1 (satu) pemberi kerja.

Contoh:

Tuan Mirwan bekerja di PT ABC, sedangkan nyonya Suci bekerja di PT XYZ, mereka memilih untuk menggunakan NPWP masing – masing (terpisah) dalam pemotongan pajak. Keduanya memiliki seorang anak yang belum dewasa dan memiliki data penghasilan sebagai berikut:

- Penghasilan neto suami setahun : Rp200.000.000,00

- PPh Pasal 21 suami yang telah dipotong : Rp 14.550.000.00

- Penghasilan neto istri setahun : Rp100.000.000,00

- PPh Pasal 21 istri yang telah dipotong : Rp 2.300.000,00

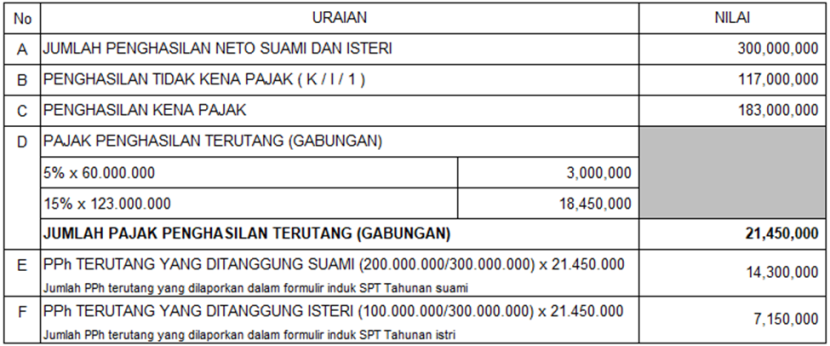

Maka penghitungan pajaknya jika memilih NPWP terpisah (MT/PH):

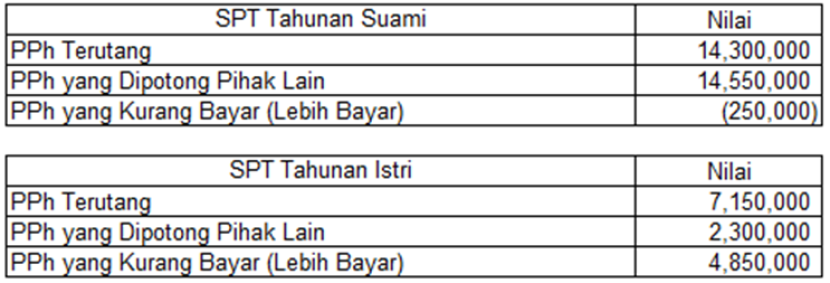

Pelaporan PPh terutang pada SPT Tahunan masing – masing:

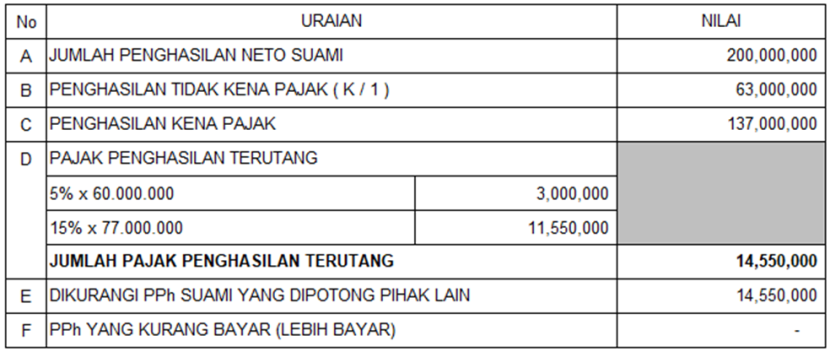

Sedangkan penghitung pajak pada SPT Tahunan suami (jika istri memilih NPWP gabung dengan suami):

Sedangkan penghasilan istri dari 1 (satu) pemberi kerja PT XYZ sebesar Rp100.000.000,00 dan PPh Pasal 21 yang dipotong sebesar Rp2.300.000,00 dilaporkan pada SPT Tahunan suami sebagai “penghasilan yang dikenakan PPh Final”.

NPWP Gabung dengan Suami, Pajak Lebih Hemat

Dengan demikian, dari contoh penghitungan diatas sudah jelas dalam hal istri memiliki sumber penghasilan dari 1 (satu) pemberi kerja dan memilih NPWP gabung dengan suami, maka jumlah pajak terutang gabungan suami istri lebih kecil dan lebih hemat sebesar Rp16.850.000,00 (Rp14.550.000,00 + Rp2.300.000,00) dibanding jika memilih NPWP terpisah dengan suami (MT/PH) yaitu sebesar Rp21.450.000,00, artinya terdapat potensi kurang bayar sebesar Rp4.600.000,00 (Rp21.450.000,00 – Rp16.850.000,00).

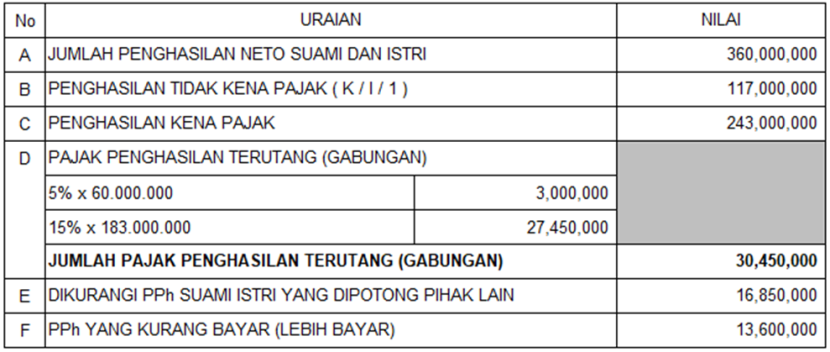

Namun perlu diingat, penghematan pajak dapat terjadi dalam hal penghasilan istri hanya berasal dari 1 (satu) pemberi kerja saja, dan tidak berlaku dalam hal istri memperoleh penghasilan lebih dari 1 (satu) pemberi kerja atau melakukan kegiatan usaha dan/atau pekerjaan bebas. Untuk lebih jelasnya berikut contoh penghitungan pajak terutang dalam hal istri memiliki sumber penghasilan lebih dari 1 (satu) pemberi kerja dan memilih NPWP gabung dengan suami.

Contoh:

Melanjutkan contoh diatas, nyonya Suci selain bekerja di PT XYZ juga bekerja sebagai pegawai tidak tetap di CV DEF dengan jumlah gaji setahun sebesar Rp60.000.000,00. Maka penghitungan pajak terutang gabungan suami istri adalah sebagai berikut:

Cara Penggabungan NPWP Suami Istri pada Coretax

Ketika istri yang memperoleh penghasilan dari 1 (satu) pemberi kerja dan memilih NPWP gabung dengan suami, artinya sudah menerapkan tax planning (perencanaan pajak) yaitu strategi legal untuk mengatur aktivitas keuangan rumah tangga agar beban pajak yang harus dibayar menjadi minimal, dengan memanfaatkan ketentuan hukum perpajakan yang berlaku, bukan dengan melanggar aturan.

Sejak coretax diimplementasikan, pengawasan terhadap Wajib Pajak semakin ditingkatkan, sehingga dalam hal istri yang memperoleh penghasilan dari 1 (satu) pemberi kerja sangat disarankan dan diimbau untuk memilih NPWP gabung dengan suami. Beberapa langkah yang harus dilakukan agar kewajiban perpajakan istri gabung dengan NPWP suami, yaitu:

1. Login ke akun coretax Istri:

- Masuk ke akun coretax milik istri.

- Pilih menu Portal Saya => Perubahan Status.

- Pilih jenis permohonan: Penetapan Wajib Pajak Nonaktif.

- Pada kolom alasan, pilih: "Wanita kawin yang memilih penggabungan penghasilan dengan suami".

- Unggah dokumen pendukung (KTP suami, KTP istri, KK, Akta Nikah) jika diminta, lalu kirim permohonan.

- Pantau status di Portal Saya => Kasus Saya, biasanya butuh waktu hingga 5 hari kerja.

2. Update data di akun coretax suami:

- Setelah permohonan istri disetujui (NPWP istri nonaktif), login ke akun coretax suami.

- Pilih Profil Saya => Informasi Umum => Edit.

- Pada bagian Unit Pajak Keluarga (FTU), klik Tambah.

- Masukkan data istri (NIK, nama, dll.) dan pastikan statusnya Tanggungan.

- Centang pernyataan yang ada, lalu Submit.

3. Selesai:

- NPWP istri menjadi nonaktif dan digabung ke NPWP suami.

- Suami akan melaporkan SPT Tahunan untuk penghasilan gabungan.

- Untuk bukti potong PPh Pasal 21/26, tetap gunakan NIK istri saat diinput ke SPT suami.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.