Suryo Prasetya Riyadi

Suryo Prasetya Riyadi

Strategi Fiskal Indonesia dalam Mengelola Potensi dan Risiko Aset Kripto

Bisnis | 2025-04-02 01:13:43

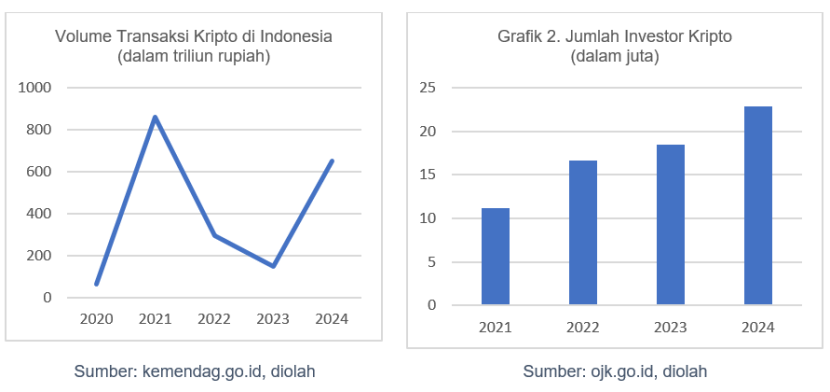

Perkembangan aset kripto di Indonesia telah mencapai titik kritis yang menuntut perhatian serius dari perspektif fiskal. Dengan pertumbuhan transaksi lebih dari 300% dalam setahun terakhir dan jumlah investor yang melampaui investor pasar modal, ekosistem ini menghadirkan potensi penerimaan pajak yang signifikan sekaligus risiko volatilitas yang dapat mengganggu stabilitas fiskal.

Pada 2024, Direktorat Jenderal Pajak (DJP) mencatat penerimaan pajak dari transaksi aset kripto sebesar Rp620,4 miliar, meningkat Rp220,83 miliar dibandingkan tahun sebelumnya. Sejak 2022, total penerimaan pajak kripto telah mencapai Rp1,19 triliun, terdiri dari Pajak Penghasilan (PPh) 22 sebesar Rp560,55 miliar dan Pajak Pertambahan Nilai (PPN) sebesar Rp634,24 miliar.

Di balik potensi ekonominya, aset kripto juga membawa tantangan besar dalam aspek pengawasan dan stabilitas fiskal. TRM Labs mencatat bahwa volume transaksi aset kripto global mencapai $10,6 triliun pada 2024, dengan volume ilegal sebesar $45 miliar (0,4% dari total transaksi). Penggunaan aset kripto dalam aktivitas ilegal, termasuk pencucian uang dan penghindaran sanksi internasional seperti yang terjadi di Rusia, semakin memperumit upaya pengawasan dan regulasi.

Fenomena ini menegaskan urgensi bagi Indonesia untuk mengembangkan kerangka regulasi yang menyeluruh guna memitigasi risiko yang ditimbulkan, meningkatkan transparansi, serta mengoptimalkan potensi penerimaan pajak dari sektor aset kripto.

Dampak Aset Kripto terhadap Risiko Fiskal

Pesatnya perkembangan aset kripto di Indonesia menghadirkan tantangan baru bagi kebijakan fiskal. Meskipun berkontribusi terhadap penerimaan negara, sifat volatil dari aset ini menimbulkan ketidakpastian dalam perencanaan fiskal. Data DJP menunjukkan bahwa penerimaan pajak dari transaksi aset kripto meningkat dari Rp220,83 miliar pada 2023 menjadi Rp620,4 miliar pada 2024. Namun, ketergantungan terhadap sektor dengan volatilitas tinggi dapat mengganggu kestabilan penerimaan negara.

Volatilitas Penerimaan Pajak dan Dampaknya pada APBN

Fluktuasi harga aset kripto yang ekstrem berdampak langsung pada volume transaksi dan penerimaan pajak. Simulasi menunjukkan bahwa penurunan harga Bitcoin sebesar 66% seperti yang terjadi pada 2022 dapat menyebabkan shortfall penerimaan pajak hingga Rp701,42 miliar (64% year-on-year). Berbeda dengan sumber pajak konvensional yang stabil, penerimaan pajak kripto sangat dipengaruhi oleh sentimen pasar global, kebijakan moneter internasional, dan faktor spekulatif lainnya.

Potensi Risiko Fiskal Jangka Panjang

Dalam jangka panjang, aset kripto dapat memengaruhi kebijakan fiskal melalui

1. Erosi Basis Pajak

Aset kripto semakin menjadi alternatif investasi, terutama setelah peluncuran ETF Bitcoin Spot yang berhasil menghimpun dana $103,85 miliar dalam setahun. Hal ini berpotensi mengalihkan modal dari instrumen keuangan konvensional, mengurangi basis pajak konvensional.

2. Ketidakpastian Regulasi Global

Perbedaan regulasi di berbagai negara menciptakan risiko arbitrase pajak. Regulasi yang terlalu ketat dapat menyebabkan peralihan aset ke yurisdiksi lain, sementara regulasi yang terlalu longgar dapat menimbulkan risiko reputasi dan sanksi internasional.

Langkah Mitigasi Risiko Fiskal

Untuk menghadapi tantangan ini, pemerintah perlu menerapkan strategi mitigasi yang mencakup:

1. Mekanisme Penyangga Fiskal – Membangun buffer fund yang berasal dari sebagian penerimaan pajak kripto untuk mengantisipasi volatilitas dan shortfall penerimaan.

2. Diversifikasi Basis Pajak Kripto – Memperluas cakupan pajak ke sektor lain seperti staking, yield farming, dan decentralized finance (DeFi).

3. Sistem Forecasting Berbasis AI – Mengembangkan model prediksi penerimaan pajak berbasis kecerdasan buatan untuk mengantisipasi fluktuasi pasar kripto.

4. Pajak Progresif Berbasis Volatilitas – Menerapkan struktur pajak yang menyesuaikan dengan tingkat volatilitas aset guna menciptakan mekanisme stabilisasi otomatis.

Dengan kebijakan fiskal yang adaptif dan berbasis mitigasi risiko, Indonesia dapat mengoptimalkan potensi penerimaan dari aset kripto tanpa mengorbankan stabilitas fiskal jangka panjang.

Rekomendasi Kebijakan

Pembentukan Government Wallet sebagai Instrumen Fiskal

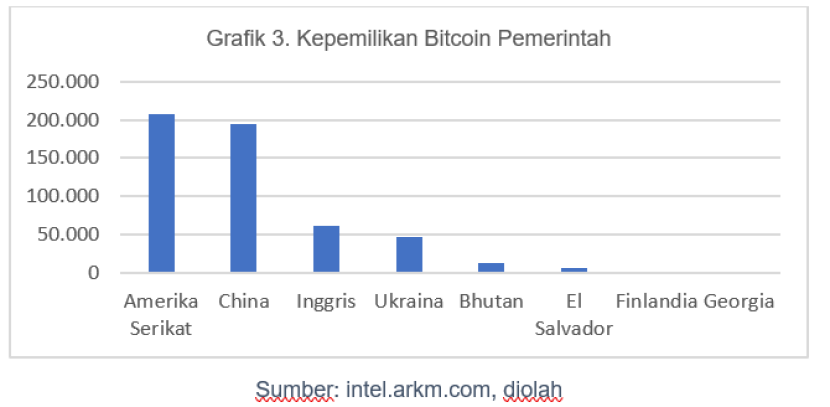

Langkah pertama untuk mengatasi risiko fiskal dari aset kripto adalah dengan membentuk government wallet dengan model multi-signature authentication untuk memastikan keamanan dan transparansi. Menggunakan kombinasi cold wallet dan hot wallet untuk pengelolaan aset jangka panjang dan transaksi aktif akan menciptakan sistem yang aman. Government wallet juga dapat menjadi instrumen fiskal untuk menyerap volatilitas pasar, seperti yang dilakukan oleh Amerika Serikat.

Reformasi Kebijakan Perpajakan

Kebijakan perpajakan harus mengakomodasi perkembangan ekosistem kripto. Penerapan pajak progresif berbasis volatilitas dapat menciptakan insentif bagi investor untuk beralih ke aset yang lebih stabil. Basis pajak juga perlu diperluas untuk mencakup aktivitas staking, yield farming, dan layanan DeFi. Selain itu, Indonesia dapat memberikan insentif perpajakan bagi protokol kripto ramah lingkungan, selaras dengan agenda pembangunan berkelanjutan.

Pengembangan Sistem Penyangga Fiskal

Pemerintah perlu mengembangkan buffer fund yang mengalokasikan sebagian penerimaan pajak kripto dalam bentuk aset digital yang stabil. Cadangan ini dapat digunakan untuk menutup shortfall atau meningkatkan penerimaan negara saat volatilitas pasar terjadi. Diversifikasi portofolio aset kripto pemerintah akan menyeimbangkan risiko dan apresiasi nilai, memperkuat ketahanan fiskal negara.

Integrasi Teknologi Prediktif dalam Perencanaan Fiskal

Mengintegrasikan teknologi berbasis AI dalam perencanaan anggaran untuk memprediksi fluktuasi penerimaan pajak kripto akan memungkinkan otoritas fiskal mengantisipasi perubahan pasar. Data dari government wallet, bursa kripto, dan sistem perpajakan dapat menghasilkan analisis komprehensif untuk meminimalkan risiko fiskal.

Inovasi Instrumen Utang Berbasis Aset Kripto

Pemerintah dapat mengeksplorasi penerbitan surat utang berbasis aset kripto untuk menarik segmen investor baru dan mengurangi biaya pembiayaan. Dengan diversifikasi instrumen pembiayaan, negara dapat memperkuat ketahanan fiskal dan memanfaatkan potensi pertumbuhan sektor kripto.

Kerja Sama Internasional dalam Tata Kelola Fiskal Kripto

Indonesia harus memperkuat kerja sama internasional dalam pengawasan transaksi kripto untuk mencegah arbitrase pajak dan penghindaran kewajiban fiskal lintas negara. Dengan kolaborasi internasional, Indonesia dapat meminimalkan kerugian dari aktivitas ilegal dan menciptakan ekosistem kripto yang berkelanjutan.

Penutup

Perkembangan aset kripto di Indonesia menghadirkan peluang signifikan namun juga tantangan besar bagi kebijakan fiskal. Meskipun kontribusinya terhadap penerimaan pajak semakin meningkat, volatilitas yang tinggi dapat mengancam stabilitas fiskal dalam jangka panjang.

Potensi risiko fiskal, seperti erosi basis pajak dan ketidakpastian regulasi global, memerlukan perhatian serius dari pemerintah. Oleh karena itu, pembentukan government wallet, reformasi kebijakan perpajakan, serta pengembangan sistem penyangga fiskal dan teknologi prediktif adalah langkah penting untuk mengelola risiko dan memaksimalkan potensi penerimaan pajak kripto.

Kebijakan fiskal yang adaptif dan berbasis mitigasi risiko akan membantu Indonesia mengoptimalkan keuntungan dari sektor ini tanpa mengorbankan stabilitas jangka panjang.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.