Reza Syam Pratama

Reza Syam Pratama

Jangan Sampai Kita Mengelola Keuangan Seburuk Ini

Bisnis | 2022-02-07 11:12:15Kampung Miliarder di Tuban menghiasi headline media massa sepanjang pekan lalu. Beberapa warga diberitakan kesulitan mengelola dana cukup besar yang mereka terima. Akibatnya, berselang setahun dari penyerahan kompensasi, sebagian warga mulai kepayahan mengelola keuangannya.

Sayangnya, hal seperti ini cukup sering kita jumpai di lingkungan sekitar. Dana berlebih sering segera digunakan untuk belanja konsumtif, alih-alih untuk investasi atau kegiatan produktif lainnya.

Orientasi konsumtif ini juga terlihat dari tingginya kasus pinjaman online (pinjol) ilegal sepanjang tahun 2020 dan 2021 lalu. Produk-produk pinjaman konsumtif seperti ini sering dipasarkan tanpa informasi memadai mengenai konsekuensi dan risiko pinjaman tersebut.

Oleh karena itu, kita bisa berasumsi bahwa peristiwa tersebut terjadi karena masih minimnya literasi keuangan masyarakat. OECD mendefinisikan literasi keuangan sebagai “pengetahuan, keterampilan, dan keyakinan yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengembilan keputusan dan pengelolaan keuangan dalam mencapai kesejahteraan”.

Absennya pemahaman mengenai proses bisnis instrumen keuangan yang aman mendorong masyarakat mengambil keputusan keuangan yang kurang baik.

Saat menerima uang, sebagian dari kita berpikir, "Uang ini untuk beli motor baru atau baju dan perabotan baru(?) ya?" Investasi melalui instrumen keuangan tidak terpikirkan. Investasi adalah konsep yang asing bagi orang yang kurang melek finansial.

Ketika terpapar iklan pinjol ilegal yang menawarkan kemudahan, pinjaman itu terlihat seperti satu-satunya opsi yang tersedia. Tanpa literasi, kita sulit melihat bahwa kemudahan transaksi itu pasti diikuti setidaknya dua konsekuensi. Pertama, bunga yang jauh lebih tinggi dari rate perbankan. Kedua, risiko berupa proses penagihan yang melanggar hukum atau bahkan merendahkan martabat kemanusiaan.

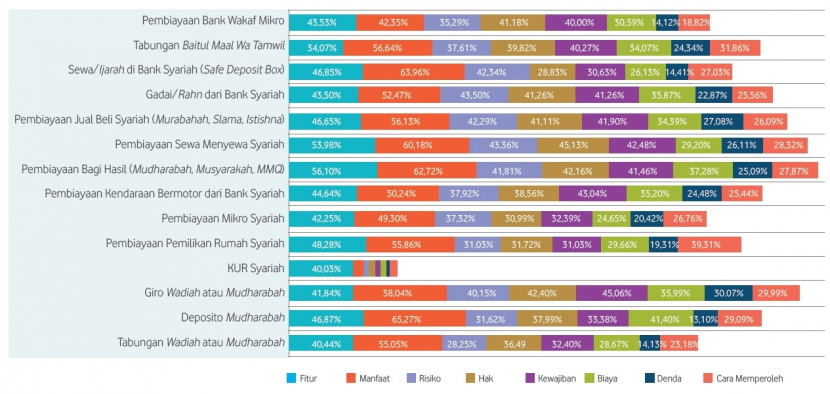

Sayangnya, kurangnya pemahaman akan pengelolaan keuangan itu tidak hanya terjadi pada kasus di awal tulisan ini saja. Ia adalah gejala umum yang terjadi Indonesia. Laporan Strategi Nasional Literasi Keuangan Indonesia (SNLKI) 2021-2025 yang dirilis OJK menunjukkan bahwa pemahaman akan risiko biasanya lebih rendah ketimbang pemahaman akan fitur dan manfaat dari suatu produk keuangan.

Dari diagram di atas, bisa disimpulan bahwa masyarakat biasanya lebih paham manfaat suatu produk keuangan daripada risiko dan konsekuensi dari produk keuangan tersebut.

Yang lebih memprihatinkan, secara agregat, hanya 8,93% dari keseluruhan responden yang sangat memahami keuangan syariah. Artinya, dari 100 warga Indonesia, hanya 9 di antaranya yang betul-betul memahami fitur, manfaat, risiko, dan konsekuensi dari produk keuangan syariah.

Dampak dari minimnya literasi ini luar biasa. Bayangkan Anda sedang ingin membeli rumah. Anda mencoret kemungkinan mencari pembiayaan di bank konvensional karena preferensi syariah Anda. Tak berselang lama, Anda melihat promosi suatu kompleks perumahan yang tidak melibatkan lembaga perbankan dan lembaga pengawasnya. Anda berpikir ini adalah ide bagus dan segera beli rumah di sana tetapi ...

Anda melewatkan due diligence yang biasa dilakukan perbankan. Oleh karena itu, Anda sangat berpotensi jadi korban penipuan.

Sekarang bayangkan Anda baru saja kehilangan pekerjaan akibat pandemi, dan berniat merintis usaha nasi goreng keliling. Anda tidak tahu pembiayaan apa yang bisa Anda dapatkan dan ke mana mendapatkannya. Suatu hari ketika sedang membuka akun media sosial, Anda mendapati iklan pinjol abal-abal yang menawarkan kemudahan mengakses pinjaman dengan limit yang sesuai dengan kebutuhan Anda.

Dengan satu-dua klik lalu, voila! Sekarang Anda jadi nasabah pinjol ilegal.

Tentu saja Anda sudah pernah dengar betapa beratnya beban nasabah saat menghadapi konsekuensi tindakan tersebut.

Oleh karena itu, OJK dalam Laporan Strategi Nasional Literasi Keuangan Indonesia (SNLKI) 2021-2025 menyebutkan beberapa alasan mengapa masyarakat perlu “melek finansial”.

Pertama, kurangnya pengetahuan keuangan mengakibatkan keputusan keuangan yang buruk, yang pada akhirnya justru menghasilkan beban baru bagi orang tersebut di masa depan. Contohnya sudah saya sebutkan tadi.

Kedua, literasi keuangan masyarakat yang tinggi dapat mendorong inovasi dan efisiensi layanan jasa keuangan. Hal ini karena masyarakat yang melek finansial lebih mungkin mencari produk keuangan yang memberikan benefit paling besar, sehingga pelaku jasa keuangan juga terdorong untuk memberikan produk dan layanan terbaik.

Ketiga, literasi keuangan yang tinggi secara umum mampu mendorong pertumbuhan ekonomi. Masyarakat yang melek finansial cenderung mampu mengelola keuangannya untuk kebutuhannya masing-masing. Mereka juga dianggap lebih mampu mengakses produk keuangan yang lebih terjangkau, sehingga dapat meningkatkan kapasitas produksinya, menghasilkan lebih banyak output, meningkatkan standar hidupnya, hingga mengurangi tingkat kemiskinan.

Maka, penting bagi masyarakat untuk mulai cari tahu apa saja instrumen yang halal, aman, dan menguntungkan bagi mereka. Jangan sampai kita menyesal akibat keputusan keuangan yang kurang hati-hati apalagi sampai membebani istri, anak-anak, dan keluarga kita nanti.

*Pertama kali dimuat di opini.kemenkeu.go.id

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.