Naufal Yosda

Naufal Yosda

Masa Depan Perbankan: Persaingan Sengit Antara Bank Digital dan Konvensional

Pendidikan dan Literasi | 2023-10-18 21:30:21

Perbankan telah menjadi salah satu dari sekian banyak sektor yang mengalami transformasi digital secara masif selama beberapa tahun terakhir. Terutama sejak pandemi datang pertama kali di Indonesia, roda perkembangan teknologi terasa semakin cepat sehingga gaya hidup masyarakat berubah 180. Salah satu perkembangan teknologi yang terasa hingga saat ini adalah adanya bank digital.

Bank Digital sendiri dapat didefinisikan sebagai bank yang menyediakan layanan perbankan secara eksklusif melalui platform online. Bank digital menjadi pemeran utama selama era finansial modern ini. Mereka telah mengambil hati sebagian besar penduduk dengan kemudahan akses pelayanan finansial melalui platform online, yang artinya juga memberikan efektivitas bagi para konsumen maupun nasabah mereka. Bank digital mengerti permintaan dari konsumen untuk mendapatkan kemudahan dan kecepatan dalam akses layanan finansial. Tidak hanya menghadirkan layanan-layanan yang sudah ada dalam bentuk yang lebih praktis, tetapi bank digital juga mengejar inovasi dengan memberikan produk yang lebih fleksibel dan efisien yang sesuai dengan kebutuhan konsumen.

Tidak hanya kemudahan dan inovasi saja, biaya operasional yang lebih sedikit juga menjadi alasan mengapa bank digital lebih banyak digunakan masyarakat. Mereka tidak diwajibkan mempertahankan jaringan cabang fisik yang jelas, yang dapat mengurangi biaya dan memungkinkan untuk menawarkan bunga yang lebih tinggi pada tabungan dan suku bunga lebih rendah pada pinjaman. Hal-hal tersebut menjadi suatu alasan baki konsumen maupun nasabah dalam mencari opsi perbankan yang lebih ekonomis.

Bank Indonesia (BI) juga menilai bahwa bank digital memiliki potensi untuk merubah struktur sektor perbankan nasional di masa mendatang. Menurut BI, perbankan memiliki potensi untuk meningkatkan skalabilitas dengan mengandalkan modal bisnis berbasis koneksi tanpa diikuti dengan penambahan kantor cabang. Dengan adanya kemampuan skalabilitas yang telah ditingkatkan tersebut, bank digital dapat merubah susunan yang ada pada perbankan nasional di era selanjutnya.

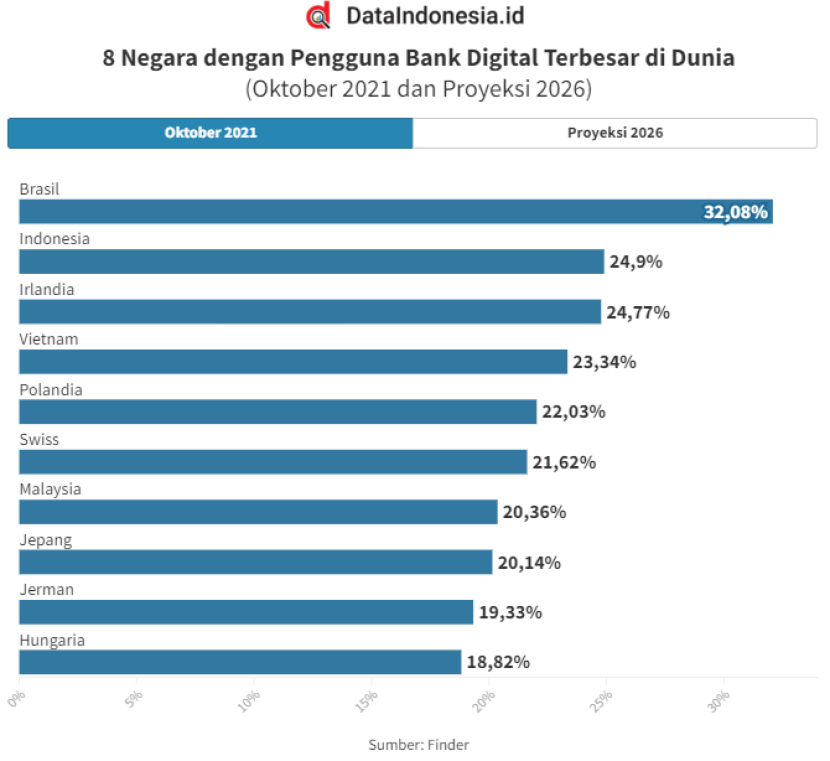

Menurut survei yang dilakukan Finder.com, per Oktober 2021, Indonesia memiliki jumlah pengguna perbankan digital tertinggi kedua di dunia. Hasil pencarian tidak menyebutkan jumlah pasti penggunanya, namun hal ini menyoroti kehadiran signifikan Indonesia di sektor perbankan digital. Lebih lanjut, diperkirakan pada tahun 2022, jumlah pengguna perbankan digital di Indonesia akan mencapai sekitar 59,97 juta atau 31% dari jumlah penduduk. Perbankan digital di Indonesia mengalami pertumbuhan pesat, dengan jumlah transaksi perbankan digital meningkat 158 kali lipat dalam 5 tahun terakhir hingga mencapai Rp 4.264,8 triliun per April 2023. Pertumbuhan ini menjadi bukti popularitas dan adopsi layanan perbankan digital di Indonesia .

Perbankan digital juga menghasilkan transaksi keuangan yang signifikan, dengan transaksi cryptocurrency mencapai Rp 786,35 triliun pada tahun 2021, mewakili pertumbuhan yang signifikan dibandingkan tahun sebelumnya. Pada intinya, Indonesia memiliki pengguna perbankan digital yang besar dan berkembang pesat, menjadikannya salah satu negara terdepan di bidangnya. Jumlah pasti pengguna bervariasi tergantung pada sumber data, namun jelas bahwa perbankan digital telah menjadi bagian internal dari tiap negara saat ini.

Sebelum adanya bank digital yang lebih fleksibel dan efisien seperti saat ini, bank konvensional telah menemani konsumen maupun nasabahnya selama bertahun-tahun. Disaat bank digital memiliki keunggulan dalam hal inovasi dan efektivitas, bank konvensional telah memiliki pengalaman dan jaringan koneksi yang kuat. Mereka menawarkan berbagai produk dan layanan perbankan, mulai dari rekening giro hingga investasi jangka panjang.

Bank konvensional juga memiliki jaringan cabang fisik yang luas. Hal ini merupakan sebuah keuntungan besar bagi para nasabah yang lebih menyukai interaksi secara langsung dengan staff bank atau membutuhkan layanan yang hanya tersedia secara fisik. Keberadaan kantor cabang juga memberi nasabah rasa keamanan yang kuat, terutama di masa kritis. Dikutip dari Finansialku.com, ada beberapa keunggulan yang dapat menjadi alasan dari nasabah yang lebih menyukai bank konvensional :

- Bank Konvensional mengadakan undian untuk nasabah mereka dengan nilai yang fantastis setiap tahunnya. Hal ini merupakan salah satu cara pemasaran dari bank konvensional untuk memikat para nasabah.

- Sering naiknya suku bunga tabungan (simpanan) setiap tahunnya. Hal ini sangat menguntungkan untuk pengusaha-pengusaha yang memiliki jumlah uang tabungan di atas 1 M. Karena, dapat menambah uang mereka tanpa harus di investasikan.

- Sering menjadi sponsor dalam suatu event. Bukan menjadi rahasia lagi jika bank konvensional sering berkontribusi dalam beberapa event besar, untuk sekedar memamerkan nama.

- Adanya mobil transaksi berjalan, yang memudahkan masyarakat di pedesaan untuk dapat menabung di mobil tersebut tanpa harus ke bank yang dimana jarak dari desa menuju bank terlampau jauh.

Tidak dapat terbantahkan bahwa bank digital dan bank konvensional mulai bersaing dalam ruang yang sama. Bank konvensional mulai mengintegrasikan teknologi ke dalam operasionalnya dan menawarkan layanan perbankan online yang semakin mirip dengan yang ditawarkan oleh bank digital. Sebaliknya, bank digital juga mulai melengkapi layanan mereka dengan dukungan nasabah manusia untuk memenuhi kebutuhan yang lebih kompleks. Dibalik persaingan mereka, terdapat peluang yang bisa digunakan. Kolaborasi di antara kedua jenis bank tersebut dapat menghasilkan solusi inovatif yang dapat menggabungkan tiap keunggulan dari masing-masing individu jenis bank. Bank digital dapat belajar dari pengalaman bank konvensional dalam menjalin hubungan dengan nasabah dan memahami dinamika pasar yang lebih kompleks. Di sisi lain, bank konvensional dapat memanfaatkan teknologi bank digital untuk meningkatkan efisiensi operasional mereka.

Namun, dibalik panasnya persaingan di antara bank konvensional dengan bank digital, masing-masing dari mereka memiliki tantangan tersendiri yang harus dihadapi. Di saat bank digital harus mengatasi kekhawatiran dengan bocornya data pribadi dan privasi nasabah, bank konvensional harus terus berinvestasi dalam teknologi dan terus beradaptasi agar tidak tersaingi.

Pertanyaan terakhir yang menjadi pusat perhatian adalah siapa di antara bank konvensional dan bank digital, yang akan keluar sebagai pemenang dari persaingan panas tersebut. Jawaban dari pertanyaan tersebut mungkin tidak sesederhana yang dipikirkan, seperti bank digital yang akan menggantikan posisi bank konvensional dalam sektor perbankan, atau bank konvensional yang akan terus beradaptasi dan mempertahankan posisi dari sengitnya bank digital dalam bersaing. Karena mau bagaimanapun, kedua jenis bank tersebut terus beradaptasi dan berinovasi untuk menonjolkan keunggulan-keunggulan yang dapat menarik nasabah.

Dua hal yang dapat dipahami adalah perubahan merupakan hal yang konstan terjadi di perbankan, dan nasabah lah yang akan menjadi pemenang sejati. Seperti yang dibahas di awal, sektor perbankan merupakan salah satu yang telah mengalami perkembangan teknologi, dan berkembangnya teknologi tidak akan pernah berhenti atau stagnasi. Kunci sukses bagi bank digital dan bank konvensional adalah kemampuan mereka dalam beradaptasi dan belajar satu sama lain. Beberapa bank konvensional telah mulai mengintegrasikan teknologi dan menghadirkan layanan digital yang lebih baik kepada nasabah. Di sisi lain, bank digital yang sukses harus mempertimbangkan untuk membangun lebih banyak kehadiran fisik atau kemitraan dengan pihak ketiga untuk memberikan dukungan fisik kepada nasabah.

Mengenai nasabah yang menjadi pemenang sejati, mengapa bisa begitu? Mereka akan memiliki akses ke beragam pilihan layanan perbankan yang sesuai dengan kebutuhan dan preferensi masing-masing. Bagi nasabah, kunci utama kenyamanan mereka adalah memilih layanan yang paling sesuai dengan tujuan keuangan dan keamanan data. Dalam era finansial modern yang penuh persaingan, para pelanggan akan menjadi hakim sejati dalam menentukan siapa yang akan menjadi pemenangnya dalam persaingan antara bank digital dan bank konvensional. Sehingga, persaingan ketat di antara bank konvensional dengan bank digital tidak akan pernah selesai karena inovasi dan efisiensi yang ditawarkan akan selalu berkembang untuk menarik minat nasabah yang akan menjadi penentu kualitas mereka.

Aprilia, Z. (2023, August 16). Persaingan Kian Sengit, Bank Digital Harus Ambil Langkah Ini. CNBC Indonesia. https://www.cnbcindonesia.com/market/20230816064538-17-463322/persaingan-kian-sengit-bank-digital-harus-ambil-langkah-ini

Transformasi Digital perbankan: Wujudkan Bank Digital .:: Sikapi - OJK. Sikapi Uangmu. (2022, October 13). https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Article/40774

Redaksi. (2023, February 2). Peta Persaingan Bank Menuju Digital. Infobanknews. https://infobanknews.com/peta-persaingan-bank-menuju-digital/

Karnadi, A. (2021, December 2). Persentase Pengguna Bank Digital ri terbesar kedua di Dunia. Dataindonesia.id. https://dataindonesia.id/internet/detail/persentase-pengguna-bank-digital-ri-terbesar-kedua-di-dunia

Fitri Rahmadini, S. I. Kom. (2023, June 12). Alasan Kenapa Bank syariah Kalah Saing Dengan bank konvensional. Perencana Keuangan Pertama Yang Tercatat OJK. https://www.finansialku.com/bank-syariah-kalah/

Jayani, D. H. (2021, October 7). Pengguna bank digital di Indonesia diproyeksi capai 748 Juta Pada 2026: Databoks. Pusat Data Ekonomi dan Bisnis Indonesia. https://databoks.katadata.co.id/datapublish/2021/10/07/pengguna-bank-digital-di-indonesia-diproyeksi-capai-748-juta-pada-2026

Iskandar. (2023, March 23). Penetrasi bank digital di Indonesia Terbesar Kedua Dunia, bank jago Genjot Inovasi Baru. liputan6.com. https://www.liputan6.com/tekno/read/5240874/penetrasi-bank-digital-di-indonesia-terbesar-kedua-dunia-bank-jago-genjot-inovasi-baru

Ahdiat, A. (2023, July 5). Transaksi digital banking di indonesia tumbuh 158% dalam 5 Tahun Terakhir: Databoks. Pusat Data Ekonomi dan Bisnis Indonesia. https://databoks.katadata.co.id/datapublish/2023/07/05/transaksi-digital-banking-di-indonesia-tumbuh-158-dalam-5-tahun-terakhir

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.