Koko Wahyudi, S.Kom

Koko Wahyudi, S.Kom

Dampak Pandemi Covid-19 pada Pengelolaan APBN (Anggaran Pendapatan dan Belanja Negara)

Bisnis | 2022-12-27 08:37:24

Untuk mencapai tujuan nasional dalam rangka pelaksanaan pembangunan, pemerintah harus melaksanakan kegiatan-kegiatan. Kegiatan pemerintah yang beragam dan kompleks itu harus dilakukan berdasarkan suatu rencana kerja yang lengkap disertai dengan rencana keuangan. Dimana yang dimaksud rencana keuangan adalah rencana kerja yang telah diperhitungkan dengan uang.

Menurut UU No 17 Tahun 2003 pasal 1 ayat (7), APBN adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat (DPR). APBN merupakan instrumen untuk membiayai kegiatan pemerintah dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

Dasar hukumpenyusunanAPBN :

1. UUD 1945 pasal 23 ayat 1 yang menyatakan anggaran pendapatan dan belanja negara ditetapkan setiap tahun.

2. UU No 17 Tahun 2003 tentang keuangan negara.

3. UU No. 33 Tahun 2004 tentang pertimbangan keuangan pemerintah pusat dan daerah.

Undang–undang dasar 194 5merupakan hukum dasar yang paling tinggi dalam struktur perundang-undangan di Indonesia. UUD 1945 telah diamandemenkan sebanyak 4 kali sejak tahun1999 hingga 2002, sehingga pengaturan tentang keuangan negara selalu didasarkan pada undang- undang ini,khususnya pada babVIII Undang-Undang Dasar1945 amandemen IV pasal 23 yang mengatur tentang Anggaran Pendapartan dan Belanja Negara.

Sejak tahun 2000 struktur APBN terdiri dari tiga bagian besar yaitu pendapatan negara, belanja negara, dan pembiayaan. Hal ini karena Indonesia masih menganut prinsip anggaran defisit sehingga diperlukan pembiayaan untuk menutupi defisitnya. Struktur APBN adalah sebagai berikut :

A. Pendapatan Negara dan Hibah

1. Penerimaan pesrpajakan

a. pph migas

b. pajak nonmigas

c. kepabeanan dan cukai

2. Penerimaan bukan pajak

a. PNBP SDA Migas

b. PNBP lainnya

c. PNBP SDA Nonmigas

d. Pendapatan BLU

3. Penerimaan Hibah

B. Belanja Negara

1. Belanja pemerintahan pusat

2. Anggaran pendidikan

3. Anggaran kesehatan

4. Anggaran infrastruktur

5. Transfer daerah dan dana desa

C. Pembiayaan anggaran

1. Pembiayaan utang

2. Pemberian pinjaman

3. Pembiayaan investasi

4. Pembiayaan lainnya

Pada saat ini dimana pandemi covid-19 telah menjangkit Indonesia, mengakibatkan perekonomian Indonesia mengalami krisis dan defisit APBN yang semakin membengkak. Dimana APBN 2020 akan menghadapi tekanan dari sisi penerimaan pajak, PNBP, bea cukai baik karena kondisi pelaku ekonomi dan penurunan harga komoditas. Ini berimbas pada penerimaan negara yang turun 10%.Namun, di saat bersamaan, belanja negara harus naik untuk kesehatan, bansos,dan membantu pelaku usaha agar tidak melakukan PHK besar-besaran, hal ini menyebabkan defisit melebar hingga 5%.

Merosotnya pendapatan terjadi di berbagai sektor, salah satunya yaitu :

1. Penerimaan perpajakan pada sektor perdagangan, dimana ekspor migas dan nonmigas mengalami penurunan yang disebabkan karena China merupakan importir minyak mentah besar.

2. Sektor pariwisata, Data Badan Pusat Statistik (BPS) menunjukan bahwa asal China mencapai 2.07 juta orang pada tahun 2019 yang mencakup 12.8 persen dari total wisataan asing sepanjang 2019. Penyebaran virus corona ini menyebabkan wisatawan yang berkunjung ke Indonesia akan berkurang . Sektor-sektor penunjang pariwisata seperti hotel, restoran maupun pengusaha retail pun akan terpengaruh pada dengasn adanya virus Corona

3. Sektor manufaktur, karena utamanya yang selama ini mengandalkan bahan baku impor. Industri pertekstilan misalnya,mengalami kekurangan bahan baku akibat aktivitas di China yang belum sepenuhnya normal. Dan pasokan bahan baku dan suku cadang mesin industri garmen dari China diakui oleh Asosiasi Pertekstilan Indonesia (API) sudah terhenti sejak januari.

4.Sektor penerbangan. Nilai potensi kerugian dari sejumlah penerbangan yang terdampak dari meluas nya wabah virus Corona mencapai RP 207 miliar, baik internasional maupun domestik senilai dengan kisaran rata- rata sekitar Rp 100 miliar per bulan.

Tak hanya menyebabkan pendapatan menurun, pandemi Corona pun juga telah meyebabkan pemerintah merealokasi belanja negara. Relokasi Anggaran Pendapatan dan Belanja Negara (APBN) untuk tiga hal prioritas. Ketiganya adalah bidang kesehatan untuk pengendalian Covid-19, jaringan pengaman sosial untuk masyarakat serta mendukung dunia usaha dan melakukan relaksasi, termasuk mengenaio pembiayaan cicilan. Dimana pemerintah telah mengalokasikan anggaran sebesar Rp 62,3 triliun dari belanja kementrian atau lembaga untuk direlokasikan untuk tiga hal prioritas tadi.

Perubahan pengelolaan Anggaran Pendapatan dan Belanja Negara pun terjadi pada DBH. Dana Bagi Hasil (DBH) adalah dana dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah melakukan desentralisasi. Definisi kurang bayar DBH adalah selisih kurang antara DBH yang dihitung berdasarkan realisasi rampung penerimaan negara dengan DBH yang telah disalurkan ke Daerah atau DBH yang dihitung berdasarkan prognosa (prediksi) realisasi penerimaan negara pada satu tahun anggaran tertentu.

Sedangkan lebih bayar DBH adalah selisih lebih antara DBH yang dihitung berdasarkan realisasi rampung penerimaan negara dengan DBH yang telah disalurkan ke Daerah atau DBH yang dihitung berdasarkan prognosa realisasi penerimaan negara pada satu tahun anggaran tertentu. Mekanisme atau cara pengalokasian kurang bayar/lebih bayar DBH adalah pertama Direktorat Jenderal Perimbangan Keuangan (DJPK) melakukan penghitungan realisasi alokasi DBH untuk setiap provinsi, kabupaten, dan kota berdasarkan data realisasi penerimaan dari kementerian teknis.

Jika alokasi DBH berdasarkan realisasi penerimaan negara lebih besar dari alokasi DBH yang ditetapkan dalam Peraturan Presiden (Perpres) mengenai rincian APBN dan/atau perubahan alokasi DBH maka terdapat Kurang Bayar DBH. Sedangkan, jika realisasi penerimaan negara lebih kecil dari alokasi yang ditetapkan dalam Perpres mengenai rincian APBN dan / atau perubahan alokas DBH, maka terdapat Lebih Bayar DBH. Kurang Bayar DBH dapat juga mencakup 3 hal. Pertama kurang bayar atas penghitungan penerimaan Pendapatan Negara Bukan Pajak (PNBP) Sumber Daya Alam (SDA) tahun-tahun sebelumnya yang baru teridentifikasi daerah penghasilnya.

Kedua, penerimaan PNBP SDA tahun-tahun sebelumnya yang tidak dapat ditelusuri daerah penghasilnya. Ketiga, koreksi atas alokasi sebagai akibat adanya perubahan daerah penghasil dan/atau dasar perhitungan bagian daerah penghasil untuk tahun-tahun sebelumnya. Untuk pengalokasian kurang bayar atas penerimaan PNBP SDA tahun-tahun sebelumnya yang tidak dapat ditelusuri daerah penghasilnya, dilakukan secara proporsional berdasarkan realisasi penyaluran pada tahun anggaran berkenaan atau berjalan.

Untuk Lebih Bayar DBH, mencakup koreksi atas alokasi sebagai akibat adanya perubahan daerah penghasil dan/atau dasar penghitungan bagian daerah penghasil untuk tahun-tahun sebelumnya. Lebih Bayar DBH diperhitungkan dalam penyaluran atas alokasi DBH tahun anggaran berikutnya.

Alokasi Kurang Bayar DBH dan Lebih Bayar DBH menurut provinsi, kabupaten, dan kota definitif, dihitung berdasarkan DBH dari realisasi penerimaan negara yang telah diaudit oleh Badan Pemeriksa Keuangan (BPK) yang ditetapkan dengan Peraturan Menteri Keuangan (PMK). Kebijakan penyaluran Kurang Bayar DBH penyaluran DBH triwulan IV diprioritaskan untuk penyelesaian kurang bayar DBH Tahun Anggaran (TA) sebelumnya dan/atau tahun berjalan dengan memperhitungkan lebih bayar tahun sebelumnya, sesuai Pasal 11 ayat (7) Undang-Undang Nomor 20 Tahun 2019 mengenai APBN TA 2020.

Dalam rangka percepatan penyelesaian Kurang Bayar DBH TA 2019, sebagaimana diatur dalam Pasal 11 UU APBN TA 2020 dapat menggunakan pagu penyaluran DBH triwulan IV TA 2020, yaitu pada bulan November atau Desember tahun 2020.

Banyaknya perubahan dalam Anggaran Pendapatan dan Belanja Negara (APBN) baik itu pendapatan, belanja, dan pengalokasian (APBN). Dimana dalam hal ini pemerintah telah menerbitkan Peraturan Presiden Pengganti Undang- Undang (Perppu) Nomor 1 tahun 2020 yang mengatur perubahan keuangan negara untuk melawan dampak pandemi corona terhadap perekonomian nasional. Dalam Perppu sudah diatur mengenai pelebaran defisit APBN sampai 2022, serta perubahan APBN 2020 rinciannya akan ditetapkan dalam bentuk Perppes.

Melalui Perppu tersebut, pemerintah menambah alokasi belanja dan pembiayaan dalam APBN 2020 sebesar Rp 405,1 triliun dari semula RP 2.540,4 triliun. Konsekuensi dari naiknya belanja negara adalah defisit APBN yang melonjak jadi 5,07% terhadap produk domestik bruto(PDB). Adapun sekitar Rp. 150t riliun dari tambahan anggaran tersebut dialokasikan untuk membiayai program pemuliha nekonominasional. Rp 75 triliun untuk bidang kesehatan, kemudian Rp 110 triliun untuk jaringan pengamanan sosial, dan Rp70,1 triliun untuk insentif perpajakan dan stimulus kredit usaha rakyat (KUR).

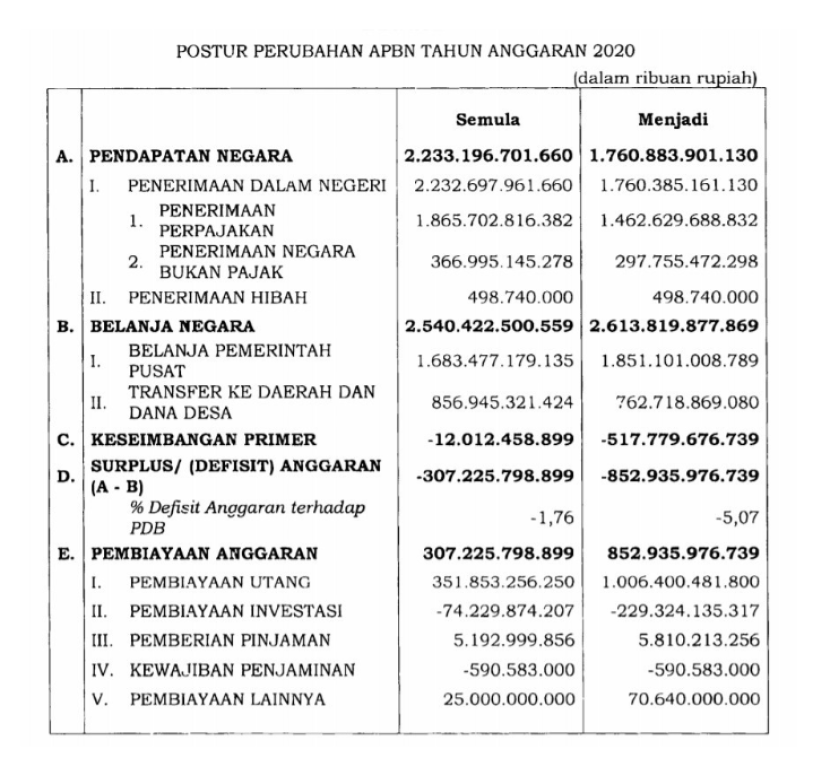

Kemudian pemerintah merevisi postur dan rincian APBN 2020 melalui Peraturan Presiden No.54/2020. Perubahan postur mencakup seluruh indikator dalam anggaran negara mulai dari pendapatan, belanja,, defisit dan pembiayaan.

Perpres No.54/2020 dirilis sebagai tindak lanjut Perpu No.1/2020 terkait kebijakan keuangan negara untuk pandemi Covid-19. Pemerintah menyebutkan perubahan rincian postur dan pergeseran anggaran mulai dimulai dengan perubahan target pendapatan negara. Beleid ini mematok target pendapatan negara tahun ini sebesar Rp1.760 triliun yang semula Rp 2.233 triliun. Target penerimaan perpajakan dipangkas dari Rp1.865 triliun menjadi Rp 1.462 triliun. Untuk target pajak penghasilan (PPh) dalam Perpres No.56/2020 berubah dari yang semula dipatok Rp 929 triliun menjadi Rp 703 triliun. Untuk target PPh Migas diturunkan dari yang sebesar Rp57,4 triliun menjadi Rp43,7 triliun. Sementara target PPh nonmigas dipangkas dari yang sebesar Rp872 triliun menjadi Rp659 triliun. Perubahan berlaku juga untuk target setoran PPh Pasal 21. Perpres No.56/2020 menurunkan target penerimaan dari PPh 21 yang semula dipatok Rp163 triliun, turun menjadi Rp139 triliun.

Target setoran PPh Pasal 25/29 Badan sebesar Rp323 triliun juga ikut diubah dalam beleid ini. Target terbaru, otoritas pajak ditargetkan mengumpulkan Rp231 triliun atas penghasilan korporasi pada tahun ini. Setoran PPN juga disesuaikan dari semula Rp685 triliun, menjadi Rp529 triliun. PPN dalam negeri ditargetkan Rp344 triliun tahun ini. Angka itu lebih rendah dari target awal sebesar Rp426 triliun.

PENUTUP

Pandemi Covid-19 ini tentu akan mengakibatkan banyak pergolakan di dunia medis dan ekonomi indonesia. Dimana dalam hal ini akan berimbas pada APBN Indonesia. Tak hanya dalam pendapatan negara, belanja, pembiayaan dan pengalokasian pun akan mengalami perubahan. Penerimaan negara yang turun Namun, disaat bersamaan, belanja negara harus naik. Hal ini menyebabkan defisit dapat di atas 3 % PDB, untuk mempercepat penanganan Covid-19 dan penyelamatan perekonomian dari ancaman krisis.

Perubahan pengalokasian dari pendapatan negara tidak bisa dihindari, hal ini dikarenakan dengan pengalokasian ini diharap akan meredam krisi pandemi Covid-19 yang terjadi di Indonesia. Contohnya saja terjadi perubahan pengalokasian dari dari belanja kementrian atau lembaga untuk direlokasikan untuk tiga hal prioritas yaitu bidang kesehatan untuk pengendalian Covid-19, jaringan pengaman sosial untuk masyarakat serta mendukung dunia usaha dan melakukan relaksasi. Tak hanya itu pengalokasian dari pendapatan Dana Bagi Hasil (DBH) pun dilakukan. Dana Bagi Hasil dialokasikan kepada daerah berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah melakukan desentralisasi.

Dimana dalam hal ini pemerintah telah menerbitkan Peraturan Presiden Pengganti Undang-Undang (Perppu) Nomor 1 tahun 2020 yang mengatur perubahan keuangan negara untuk melawan dampak pandemi corona terhadap perekonomian nasional. Dalam Perppu sudah diatur mengenai pelebaran defisit APBN sampai 2022, serta perubahan APBN 2020 rinciannya akan ditetapkan dalam bentuk Perppes.

Dalam Perpres tersebut, perubahan terjadi pada pos pendapatan, belanja, surplus atau defisit anggaran, hingga pembiayaan anggaran. Pendapatan negara yang semula diasumsikan mencapai Rp2.233,2 triliun, kini susut 21,1 persen menjadi Rp1.760,88 triliun.

Pendapatan negara bersumber dari penerimaan perpajakan yang diperkirakan sebesar Rp1.462,62 triliun, Penerimaan Negara Bukan Pajak (PNBP) Rp297,75 triliun, dan penerimaan hibah Rp498,74 triliun. Sementara belanja negara yang semula dipatok di angka Rp2.540,4 triliun, kini naik 2,88 persen menjadi Rp2.613,81 triliun.

Alokasibelanjaterbagiataspengeluaranpemerintahpusatmencapai Rp1.851,1triliunserta TransferkeDaerahdanDanaDesa(TKDD)Rp852,93 triliun.Jokowi menyatakananggaranbelanjapemerintahpusat ini sudahtermasuk tambahanbelanjauntuk penangananpandemicorona mencapaiRp255,11triliun

.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.