Bhayu Wijaya

Bhayu Wijaya

Apakah Denda pada Bank Syariah Diperbolehkan?

Bisnis | 2021-10-11 21:58:02

Dalam upaya menghadirkan transaksi keuangan yang sesuai dengan nilai-nilai Islam, bank Syariah masih dihadapkan pada paradigma sebagian kalangan yang menganggap pengenaan denda pada pembiayaan adalah haram dan bertentangan dengan prinsip Syariah. Lantas, bagaimana sebenarnya aspek syariah memandang fenomena ini?

Dasar Hukum

Denda pada bank Syariah disesuaikan dengan konteks dan tujuannya, sehingga dikenal terminologi sanksi dan ganti rugi yang secara umum mengacu pada rujukan, antara lain:

· Fatwa DSN-MUI No.17/DSN-MUI/IX/2000 tentang Sanksi Atas Nasabah Mampu Yang Menunda-nunda Pembayaran.

· Fatwa DSN-MUI No. 43/DSN-MUI/VIII/2004 tentang Ganti Rugi (Taâwidh)

· Fatwa DSN-MUI No. 129/DSN-MUI/VII/2019 tentang Biaya Riil sebagai Ta'widh Akibat Wanprestasi (At-Takalif Al-Fiâliyyah An-Nasyi'ah 'An An Nukul)

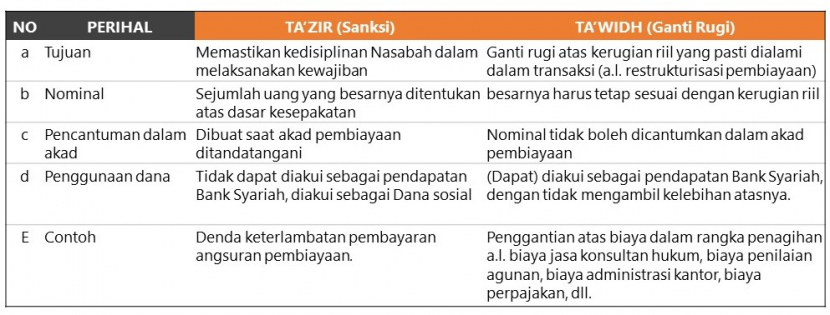

Mengacu pada fatwa di atas, pengenaan denda pada bank Syariah berbeda dengan praktek perbankan konvensional. Pertama, bank Syariah mengenakan sanksi (taâzir) atas Nasabah mampu yang menunda pembayaran kewajiban. Kedua, pengenaan ganti rugi (taâwidh) atas kerugian riil yang dapat diperhitungkan secara jelas dengan syarat dapat ditelusuri atas biaya penagihan dan kerugian riil yang secara nyata terjadi, terkait langsung dengan biaya penagihan dan kerugian, jumlah atau nilainya memenuhi prinsip arm's length principle yang memenuhi aspek kepatutan, kewajaran, dan kelaziman.

Adapun pandangan bahwa denda merupakan riba jahiliyah adalah apabila penambahan pada saat melebihi jatuh waktu ditujukan pada akad yang bersifat tolong-menolong atau non-komersil (tabarruâ). Sementara pada transaksi komersial (tijarah), dapat dibenarkan selama sejalan dengan prinsip di atas. Dengan demikian, hukum sanksi dan taâwidh adalah boleh. Sekali lagi, Bank Syariah tidak akan memperhitungkan adanya komponen cost of fund ataupun opportunity loss dalam perhitungan denda atau ganti rugi.

Praktek pada Bank Syariah

Hubungan antara nasabah dan Bank Syariah dari sisi penghimpunan dan penyaluran dana tidak terbatas pada hubungan debitur dan kreditur. Sebagaimana bank Syariah dapat menjalankan akad pembiayaan dengan akad murabahah, salam, istishna, ijarah, mudharabah, atau musyarakah, pengenaan sanksi atau ganti rugi juga perlu memperhatikan karakteristik khas akad-akad tersebut. Kesesuaiannya terhadap aspek Syariah juga telah diawasi secara aktif oleh Dewan Pengawas Syariah yang merupakan perwakilan dari Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yang ditempatkan pada Bank Syariah.

Ganti rugi (ta`widh) boleh dikenakan pada transaksi utang piutang (murabahah, salam, istishnaâ, dan ijarah). Sementara akad Mudharabah dan Musyarakah, ganti rugi hanya boleh dikenakan oleh Bank Syariah sebagai pemilik dana (shahibul mal) atau salah satu pihak musyarakah apabila bagian keuntungannya sudah jelas tetapi tidak dibayarkan. Perlu diketahui, pengenaan sanksi ini tidak diperbolehkan untuk Nasabah yang berhalangan membayar akibat kondisi darurat di luar kemampuannya (force majeur).

Pengenaan sanksi dan ganti rugi diterapkan secara tegas oleh Bank Syariah mengingat peran pentingnya dalam menghimpun dana masyarakat. Berdasarkan statistik perbankan Syariah, secara rata rata 1 (satu) orang nasabah pembiayaan ditopang oleh 6 (enam) orang nasabah penyimpan. Artinya, jika terdapat nasabah pembiayaan bermasalah dikarenakan itikad kurang baik, terdapat setidaknya 6 (enam) nasabah penyimpan dana yang terdampak.

Penggunaan Untuk Dana Kebajikan

Terdapat perbedaan perlakuan oleh Bank Syariah atas dana sanksi dan ganti rugi. Bank syariah tidak akan mengakui sanksi (taâzir) sebagai pendapatan, melainkan sebagai dana kebajikan (Qardhul Hasan) yang disalurkan kepada lembaga ziswaf serta fungsi sosial lainnya. Hal ini adalah salah satu fitur utama bank Syariah sebagai institusi bisnis komersial dan sosial yang membedakannya dengan Bank Konvensional. Sementara itu, dana ganti rugi (taâwidh) dapat diakui sebagai pendapatan Bank Syariah atas biaya riil yang telah dikeluarkan.

Pada akhirnya, denda ditujukan atas wanprestasi oleh debitur mampu yang tidak menjalankan kewajiban sesuai perjanjian. Penerapan sanksi dan ganti rugi dalam bank Syariah adalah boleh untuk memastikan keadilan dan perlindungan kepentingan nasabah dan Bank Syariah, termasuk nasabah penyimpan sebagai pemilik dana. Diharapkan, tulisan ini dapat membantu meluruskan paradigma yang menganggap denda pada Bank Syariah adalah pasti terlarang.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.