Bhayu Wijaya

Bhayu Wijaya

Strategi Bank Digital: Kolaborasi dalam Ekosistem Bisnis

Bisnis | 2022-06-01 22:24:52

Post-pandemic life membawa blessing in disguise dengan semakin tidak terbatasnya ruang untuk bertransaksi melalui Bank. Perbankan tengah berlomba memberi layanan yang semakin fleksibel dan mudah melalui smartphone. Inilah fenomena Bank Digital yang semakin mendapat tempat di hati khalayak. Mengacu pada DataReportal, penetrasi internet di Indonesia per Januari 2022 mencapai 204,7 juta orang (74% total populasi). Lebih lanjut, Kemenkominfo mencatat terdapat 167 juta pengguna smartphone di Indonesia. Ditambah, potensi besar 95 juta jiwa (52% penduduk dewasa Indonesia) belum memiliki rekening bank, dan lebih dari 47 juta penduduk dewasa tidak memiliki akses kredit, investasi, dan asuransi. Tidak heran, bank digital menjadi bisnis yang sexy. Lantas, siapa saja pemain-pemain utama Bank digital di Indonesia dan bagaimana ekosistem bisnis di dalamnya?

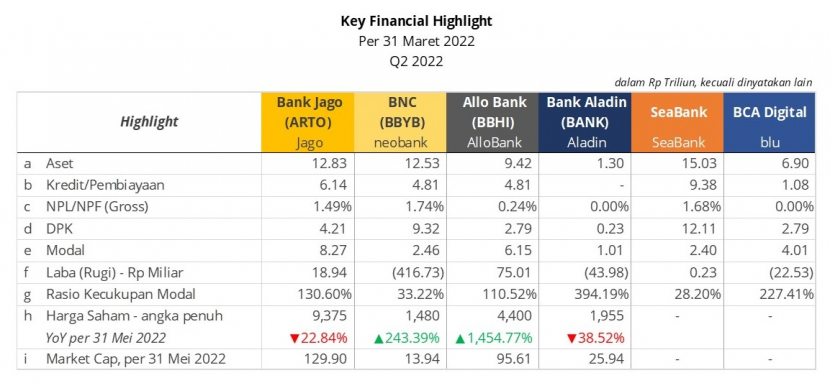

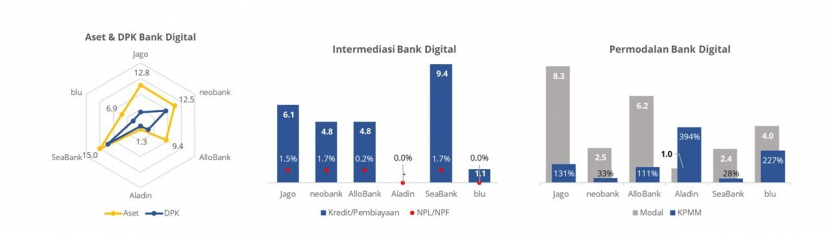

Bank Jago (IDX: ARTO)

Sebagai salah satu pioneer bank digital di Indonesia, Bank Jago telah berhasil melakukan transformasi dengan mengubah kiblat bisnis PT Bank Artos Indonesia, Tbk., bank kecil yang belum begitu familiar. Pada Desember 2019, terjadi perubahan besar pemegang saham dimana PT Metamorfosis Ekosistem Indonesia (MEI) dan Wealth Track Technology Limited (WTT) membeli saham Bank Artos masing-masing sebesar 37,65% dan 13,35%. Pemilik MEI adalah bankir senior Jerry Ng, sementara WTT dimiliki oleh Patrick Walujo, pendiri Northstar Group yang merupakan investor Gojek. Dengan demikian, MEI dan WTT bertindak sebagai pemegang saham pengendali dengan total kepemilikan 41,5%, diikuti oleh PT Dompet Karya Anak Bangsa (Gopay) sebesar 21,4%.

Kini, Bank Jago melalui aplikasi Jago telah menempatkan dirinya sebagai salah satu pemain utama bank digital tanah air. Bank yang mengusung konsep aplikasi finansial dengan prinsip life-centric ini berfokus pada pemenuhan lifestyle. Dus, sebagai strategi ekspansi bank digital, Jago telah menjalin kolaborasi dengan strategic ecosystem partner digital berbasis lifestyle yaitu GoTo, merger Gojek dan Tokopedia.

Kolaborasi ini diwujudkan Bank Jago dengan memberikan layanan yang seamless kepada penguna dari Gojek dan Tokopedia yang mencakup user, merchant, maupun driver. Mengutip Katadata.co.id, kolaborasi juga diwujudkan melalui integrasi data transaksi dengan Gojek dan Tokopedia yang ditujukan untuk kebutuhan profiling pelanggan dan memasarkan produk keuangan. Produk paylater dan pinjaman jangka pendek lainnya akan menjadi salah satu produk andalan Jago.

Kedepan, integrasi dengan Gojek memungkinkan pengguna Gojek dapat mendaftar menjadi nasabah Bank Jago untuk mengakses layanan perbankan termasuk pinjaman. Di sisi lain, kepemilikan Gopay atas Bank Jago sebesar 21,40% menunjukkan Jago fokus menggarap sistem pembayaran yang terintegrasi.

Lebih jauh, Bank Jago yang menyasar middle and mass market ini juga menggarap sektor investasi, pembayaran, dan pembiayaan pada platform marketplace investasi, e-wallet, dan online lending platform. Sebut saja, Jago telah menjalin kerjasama dengan platform investasi Bibit, Stockbit, dan fintech Kredit Pintar.

Intinya Jago sadar akan preferensi millenials yang menjadi pemain utama ekonomi Indonesia melalui bisnis lifestyle dan financial services kekinian. Oh, Jago di awal 2022 juga telah resmi meluncurkan Jago Syariah untuk menghadirkan service dan value prinsip syariah di dalam ekosistem digital. Menarik!

Allo Bank (IDX: BBHI)

Mega Corpora yang dikendalikan Chairul Tanjung resmi mengubah nama PT Bank Harda Internasional Tbk (BBHI) menjadi PT Allo Bank Indonesia, Tbk. (Allo Bank) pada 30 Juni 2021. Semangatnya, menjadi bank digital all for one, one for all. Kehadiran Allo Bank nampaknya tidak mau hanya menjadi tim hore, tetapi menjadi pemain utama bank digital di Indonesia dengan mengandalkan gurita bisnis end-to-end.

Perlu diketahui, Mega Corpora sudah memiliki bank trandisional yakni PT Bank Mega Tbk. (IDX: MEGA) yang bertindak sebagai perusahaan induk yang mengonsolidasikan dan mengendalikan secara langsung seluruh aktivitas kelompok Usaha Bank (KUB). KUB adalah Bank yang berada dalam satu kelompok karena keterkaitan kepemilikan dan/atau pengendalian yang terdiri dari 2 Bank atau lebih, sesuai dengan POJK Nomor 12 /POJK.03/2020 tentang Konsolidasi Bank Umum. Skema ini memungkinkan Bank kecil dapat menginduk pada satu bank besar sebagai inangnya sehingga modal intinya dikecualikan dari modal minimum Rp3 Triliun, yakni cukup minimal Rp1 triliun saja.

Dengan kata lain, Allo Bank tidak akan di-merger dengan Bank Mega. Malah, Bank Mega dan Allo Bank akan berkolaborasi dengan bank-bank daerah. Malahan, Mega Corpora telah menjadi pemilik saham di beberapa bank daerah diantaranya 24,9% saham Bank Sulteng, 24,08% saham Bank Sulutgo, dan telah menyetor investasi Rp100 Miliar di Bank Bengkulu pada akhir 2020.

Serius menggarap bisnis bank digital, Allo Bank akan meluncurkan aplikasi Allo pada Maret 2022 untuk menjalankan operasionalnya. Hadirnya enam investor strategis juga semakin menguatkan positioning Allo Bank kedepannya. Keenamnya adalah PT Bukalapak.com (BUKA), Abadi Investments (Traveloka), PT Indolife Investama Perkasa (grup Salim), H Holdings Inc (Grab), Trusty Cars (Carro), dan PT CT Corpora. Semuanya berkomitmen akan menyerap saham baru Allo Bank senilai Rp 4,8 Triliun.

Ekosistem bisnis CT Group yang luas dan ditambah dengan ekosistem dari investor strategis yang lain akan menjadi kekuatan Allo Bank dalam menjalankan bisnisnya sebagai bank digital. Secara umum, ekosistem Allo Bank terbagi menjadi offline melalui gurita bisnis CT Corp & Salim Group (ekosistem PT Mega Corpora meliputi perbankan, asuransi, multifinance & asset management; jaringan PT Trans Retail seperti Transmart; Trans Media, dll) dan online melalui bukalapak, traveloka, Grab, dan Carro.

Dengan segudang partner dalam ekosistem jumbonya, Allo Bank tetap membutuhkan bank lainnya yang bersifat tradisional sebagai core bisnis-nya. Dengan adanya Bank Mega, nasabah Allo Bank akan semakin dimudahkan dalam layanan ATM dan layanan offline lainnya.

Bank Neo Commerce (IDX: BBYB)

Lahirnya Bank Neo Commerce (BNC) sebagai Bank Digital juga diilhami dari transformasi Bank tradisional, yaitu Bank Yudha Bhakti (BBYB) sebagai legacy Bank. Transformasi ini didorong oleh Grup Alibaba lewat PT Akulaku Silvrr Indonesia (Akulaku). Alibaba masuk ke platform fintech Akulaku lewat Ant Group dimana berhasil menghimpun pendanaan US$218 juta (±Rp 3,12 triliun), menurut Crunchbase. Akulaku merupakan pemain fintech dengan basis lebih dari 5 juta pengguna di Indonesia.

Tercatat per Februari 2022, Akulaku merupakan pemegang saham terbesar BNC dengan struktur kepemilikan secara keseluruhan adalah PT Akulaku Silvrr Indonesia (25.28%), PT Gozco Capital (14.81%), Yellow Brick Enterprise Ltd (5.17%), Rockcore Financial Technology (6.12%), dan Publik (48.62%). Akulaku memang menjadikan pengembangan bank digital sebagai salah satu fokus bisnisnya, disamping kredit konsumen, investasi digital, dan broker asuransi.

Ternyata, Alibaba juga memiliki afiliasi kuat dengan e-commerce Lazada, yang mana telah diakuisisi pada 2016. Tidak menutup kemungkinan, ekosistem bisnis Lazada juga akan terintegrasi dengan BNC sebagai salah satu bank mitra utamanya. Cukup menjanjikan, mengingat Lazada menjadi e-commerce terpopuler ke-4 di Indonesia dengan jumlah pengunjung setidaknya 30 juta per bulannya.

Tidak heran, bisnis paylater dan pinjaman online dirasa sangat bisa digarap oleh BNC. Integrasi bisnis BNC dengan Lazada dapat berupa transactional banking dan paylater, atau layanan pinjaman konsumtif berbasis online melalui kolaborasi Akulaku. Sehingga, BNC bisa menghadirkan life-centric loan jangka pendek dengan tetap menghadirkan appetite bank yang prudent.

Dengan fokus pada segmentasi kelompok masyarakat unbankable yang memiliki kredibilitas, kolaborasi Akulaku dengan BNC dapat menjadi breaktrough dalam menggarap 75% captive market masyarakat yang belum memiliki akses ke perbankan, menurut BEI per akhir 2021.

Jika dikelola dengan tepat, sinergi ekosistem bisnis BNC dapat menjadi layanan perbankan digital full-package. Ditambah, dengan adanya marketplace, ekosistem milik Alibaba yang menggabungkan Akulaku, BNC, dan Lazada patut diperhitungkan sebagai salah satu konglomerasi yang memiliki kemampuan dan kapabilitas cukup untuk bersaing di pasar digital Tanah Air.

BCA Digital – blu

Pada April 2019, PT Bank Central Asia Tbk (BBCA) melakukan akuisisi Bank Royal dan mengganti nama Bank Royal menjadi Bank BCA Digital, dengan memperkenalkan blu sebagai nama layanan digitalnya. blu merupakan bagian dari Group BCA, dimana positioning blu terhadap Bank BCA sebagai induknya adalah sebagai mitra bisnis yang kolaboratif dengan segmen pasar yang berbeda.

Tak mau ketinggalan dengan peersnya, blu akan berkolaborasi dengan e-commerce Blibli. Keduanya memiliki spirit yang sama, yaitu selalu memprioritaskan kepuasan pelanggan (customer satisfaction first) dan melayani segmen yang serupa, yaitu generasi modern digital-savvy. Melalui integrasi ini, pelanggan dapat melakukan pembukaan rekening bank digital hingga melakukan transaksi pembayaran e-commerce dengan menggunakan akun blu melalui fitur in-app payment ataupun QRIS yang dapat digunakan di luar ekosistem Blibli.

Tidak menutup kemungkinan, Bank dengan target perolehan 1 juta nasabah pada akhir 2022 ini akan menjalin kolaborasi dengan jaringan bisnis BCA Group lainnya, seperti BCA insurance, BCA multifinance, BCA finance, BCA life, dll. Atau, blu juga bisa ikut bermain dengan ekosistem bisnis Djarum secara keseluruhan, kita nantikan saja.

SeaBank

Lagi, transformasi Bank tradisional, PT. Bank Kesejahteraan Ekonomi (Bank BKE) mengawali kelahiran SeaBank pada 10 Februari 2021. Perubahan mendasar ini dilakukan setelah Sea Limited (Sea Grup), induk perusahaan Shopee, secara resmi mengakuisisi Bank BKE. Semangatnya sama, Shopee ingin mulai masuk ke bisnis bank digital di Indonesia.

Menurut Sirclo, Shopee, e-commerce terbesar di Asia Tenggara, menempati peringkat kedua sebagai platform dengan jumlah pengunjung terbanyak sebesar 127 Juta per Januari 2022, sehingga menjadi saingan utama Tokopedia.

Melalui Shopee, Sea sudah mengambil pangsa pasar e-commerce Indonesia, didominasi oleh 77% kaum hawa. Menurut data iPrice, pengunjung bulanan Shopee menduduki peringkat pertama dengan jumlah lebih dari 129,3 Juta pada kuartal IV-2020, mengalahkan e-commerce lokal Tokopedia dengan pengunjung bulanan 114.6 Juta dan Bukalapak yang mencapai 38.6 Juta pengunjung.

Sea Group juga memiliki layanan fintech melalui SeaMoney yang ditawarkan di bawah ShopeePay dan SPayLater di Indonesia. Belum lagi kita bicara soal tren fitur pesan antar makanan ShopeeFood yang mulai meramaikan persaingan yang sebelumnya mengerucut ke Gofood maupun GrabFood.

Lebih jauh, Sea Group juga meramaikan pasar digital tanah air melalui perusahaan game milik mereka, Garena. Free Fire, salah satu masterpiece game seluler keluaran Garena, telah melebihi 1 miliar download di Google Play. Hal ini semakin meyakinkan bahwa segmen game merupakan salah satu unit yang paling menjanjikan dalam Grup Sea. Melalui contoh sederhana ini, tidak mustahil kedepan Sea Bank juga akan berkolaborasi lebih dalam lagi dalam produk-produk digital milik Garena, dan Sea Group secara keseluruhan.

Bank Aladin Syariah (IDX: BANK)

Berbeda dengan bank digital pada umumnya yang menjalankan bisnis konvensional, PT Bank Aladin Syariah Tbk (BANK) adalah Bank Digital yang solely syariah. Soal ekosistem bisnis, Bank Aladin juga telah berkolaborasi dengan PT Sumber Alfaria Trijaya Tbk (AMRT) atau Alfamart melalui layanan perbankan online dan offline (omnichannel) berupa sistem pembayaran dan remitansi atau jasa pengiriman uang, kasbon, pembiayaan supplier, transfer dana, termasuk juga pembukaan rekening.

Hal itu sudah sangat kentara terlihat dengan hadirnya logo Bank Aladin di hampir seluruh jaringan Alfamart. Kolaborasi ini diharapkan dapat mendukung inklusi keuangan dengan menjaring masyarakat yang belum terlayani oleh perbankan melalui pemanfaatan lebih dari 15.000 jaringan Alfamart di seluruh Indonesia.

Terbaru, Bank Aladin pada awal tahun 2022 telah menjalani kerja sama strategis dengan perusahaan teknologi asuransi ZA Tech Global Limited (ZA Tech), perusahaan joint venture antara ZhongAn Technologies International Group Limited (ZA International) dan SoftBank Vision Fund 1, sebagai mitra bisnis dan investor untuk memperkuat ekosistemnya.

Diketahui, di Asia Tenggara, ZA Tech telah bekerja sama dengan Grab, sedangkan di Indonesia telah bekerja sama dengan OVO. Tidak mustahil, kedepan kolaborasi ini akan menjadi senjata Bank Aladin dalam mengarungi persaingan bank digital yang semakin mengedepankan ekosistem bisnis.

Tidak mustahil, Bank Aladin akan bermain di pasar asuransi dengan menawarkan asuransi digital (InsurTech) baik itu asuransi kesehatan, asuransi jiwa, maupun asuransi lainnya. Tidak berhenti di situ, komitmen jangka panjang ZA Tech di Bank Aladin juga dibuktikan dengan kesanggupannya untuk menjadi investor Bank Aladin melalui proses rights issue yang sedang berlangsung.

Strategi dalam ekosistem bisnis bank digital memiliki pola yang cukup identik, semuanya memiliki apps dengan full feature, memiliki partner e-commerce sebagai salah satu enabler transaksi, dan memiliki rekanan fintech untuk menjangkau captive market dengan cost yang relatif minim. Ekosistem raksasa bukan menjadi jaminan kesuksesan bisnis bank-bank digital. Hal ini memang menjadi prasayarat dan positioning yang kuat, tetapi tetap harus diimbangi dengan inovasi produk dan layanan keuangan yang relevan dengan preferensi zaman. Akhirnya, di era digital, kolaborasi dengan ‘gang’ bisnis menjadi kunci kesuksesan perbankan dalam memenangkan persaingan pasar.

Jadi, bagaimana nasib Bank yang masih melakukan layanan tradisional dan masih ‘alone’ dalam berbisnis?

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.