Evania herindar25

Evania herindar25

Value Based Intermediation (VBI) : Strategi Mengoptimalkan Peran Perbankan Syariah dalam Mendukung S

Bisnis | 2021-05-25 23:28:15

â the rapid changes and dynamism of the industry require Islamic finance to strive even harder now. True to its name, Islamic finance needs to continuously carve its own branding and distinctiveness to provide wholesome value propositions. On this premise, the next frontier and the major milestone would be positioning Islamic finance to become more prominent and leading agent of positive change for the financial system, and operates within a network economy that is built upon shared values of integrity, inclusivity and sustainability. Greater attention will be devoted to value creation and value-based businesses that reflect the true essence of Islamic financeâ. Muhammad bin Ibrahim, 2018

Perkembangan Perbankan Syariah Indonesia

Indonesia dengan penduduk muslim terbanyak di dunia mencapai 229 juta orang atau kurang lebih 87% dari total penduduk Indonesia. Dengan begitu, Indonesia memiliki potensi yang besar dalam mengembangkan peran ekonomi dan keuangan syariah, dan diharapkan juga dapat memberikan kintribusi yang besar terhadap ekonomi syariah di dunia.

Kini, masyarakat Indonesia juga telah memiliki kesadaran akan arti pentingnya mengikuti syariat Islam dalam segala sektor kehidupan tak terkecuali dalam sektor keuangan. Dengan kesadaran tersebut, sehingga hadirlah keuangan syariah yang salah satu diantaranya adalah perbankan syariah.

Perjalanan industri perbankan syariah di Indonesia telah menemukan titik terang dengan meningkatkanya market share market share per September 2020 sebesar 6,24% dibandingkan dengan tahun 2015 sebesar 4,87% (OJK, 2020). Meskipun ditengah wabah corona perbankan syariah masih menunjukkan eksistensinya sementara kinerja perusahaan yang bergerak dalam bidang properti, manufaktur, otomotif, keuangan hingga UMKM kini berada dalam grafik yang menurun (Caroko, 2020).

Pada tahun 2021 merupakan tahun yang sangat penting bagi perkembangan perbankan syariah, sebagaimana diketahui bahwa meskipun ditengah pandemi perbankan syariah masih mengalami pertumbuhan bisnis yang positif. Berdasarkan data Statistik Perbankan Syariah terbaru yang dirilis oleh Otoritas Jasa Keuangan (OJK) pada Januari 2021 menunjukkan bahwa aset perbankan syariah setahun terakhir tumbuh sekitar 14,2 %.

Landasan filosofi Perbankan Syariah

Perbankan syariah hadir dengan tujuan untuk memenuhi permintaan masyarakat muslim terhadap jasa keuangan yang sesuai dengan syariat Islam agar terhindar dari praktik-praktik yang dilarang diantaranya riba, maysir, gharar, dan lain sebagainya. Selanjutnya, perbankan syariah diharapkan dapat menjadi motor penggerak pada ekosistem ekonomi syariah diantaranya sektor riil, keuangan komersial, keuangan sosial, serta sektor keagamaan

Ekonomi syariah menjadi landasan filosofis bagi perbankan syariah yang memiliki tujuan utama yaitu falah. Falah adalah tercapainya pemenuhan hidup manusia baik dalam aspek sosial maupun ekonomi, serta terpenuhinya kebutuhan dasar manusia atau yang disebut dengan maslahat. Selanjutnya perbankan syariah diharapkan mampu memberikan layanan keuangan yang berkontribusi pada pencapaian Sustainable Development Goals (SDGs).

Berbicara mengenai maslahat dan Sustainable Development Goals (SDGs) tentunya kedua hal tersebut tidak terlepas dari maqasid al-shariaâah yang terdiri dari menjaga keimanan dan ketakwaan (ad Din), keturunan (an Nasab), jiwa dan keselamatan (an Nafs), harta benda (al Maal), dan pikiran (al Aql).

Kelima perkara yang terdapat di dalam maqasid syariah tentunya selaras dengan nilai-nilai pada SDGs. Nilai-nilai pada SDGs tersebut salah satunya adalah nilai sosial ekonomi yang kini mengalami perubahan pada orientasi dunia bisnis dari yang sebelumnya adalah Corporate Social Responsibility (CSR) menjadi Crearting Shared Value (CSV).

CSV merupakan sebuah konsep dimana perusahaan harus memainkan peran ganda untuk menciptakan nilai ekonomi (economic value) dan nilai sosial (social value) secara bersamaan dengan cara memberikan solusi terhadap persoalan ekonomi, sosial, dan lingkungan.

Untuk mewujudkan landasan filosofi dari Perbankan syariah, maka Value Based Intermediation (VBI) dirancang sesuai dengan konsep perbankan berbasis nilai dan sebaiknya diadopsi oleh perbankan syariah di Indonesia. VBI terlebih dahulu diprakarsai oleh negara Malaysia pada 2017 silam. Dengan kehadirannya tersebut, VBI membuka dimensi baru bagi lembaga keuangan Islam dalam memberikan layanan yang lebih bedampak serta bermanfaat bagi masyarakat luas, sehingga hasil akhir dari VBI diharapkan dapat mencapai tujuan syariat secara holistik dan mendukung SDGs.

VBI, SDGs, dan Maqasid Syariah

Memberikan pemahaman terkait dengan VBI, SDGs, dan tujuan syariat secara holistik yaitu maqasid al-shariaâah

VBI memiliki tujuan untuk mengarahkan kembali model bisnis keuangan Islam dengan maksud mewujudkan tujuan syariah sehingga dapat menghasilkan dampak positif dan berkelanjutan bagi perekonomian, masyarakat, dan lingkungan melalui praktik, proses, penawaran, dan perilaku.

Sesuai dengan kaidah hukum Islam yang berbunyi al-aṣlu fῠal-ashyᾱ 'al-ibᾱḥah, secara umum pendekatan apapun yang tidak bertentangan dengan syariat maka dapat dilakukan terkecuali ada larangan yang jelas. Meskipun VBI diperbolehkan, namun tidak menutup kemungkinan untuk menganalisa serta mempertimbangkan dengan cermat terkait hal tersebut.

Dalam menganalisis VBI dari perspektif Islam, tentunya sangat penting untuk mengkaji prinsip syariah yang relevan dengan hal tersebut. VBI bersumber dari prinsip syariah sehingga hasil akhirnya tentulah harus sejalan dengantujuan syariah secara holistik dan maqasid al-shariaâah

VBI dan Perbankan Syariah

Berkaca dari negara Malaysia yang telah terlebih dahulu mempekarsai mengimplementasikan VBI pada praktik perbankan syariah. Di Malaysia sendiri pengenalan VBI mendapatkan tanggapan positif dari para pelaku industri syariah. Dengan adanya VBI tersebut dapat membentuk perbankan syariah yang lebih kuat terutama dalam ketahanan dalam krisi ekonomi. Selain itu, VBI memiliki tujuan untuk mengarahkan kembali model bisnis keuangan Islam dalam mewujudkan tujuan syariah sehingga dapat memberikan dampak positif dan berkelanjutan dalam perekonomian, masyarakat dan lingkungan melalui praktik, proses, penawaran dan perilaku (BNM, 2018)

VBI memiliki panduan dalam penerapan praktik perbankan sebagai referansi bagi lembaga keuangan Islam lainnya yang bermaksud untuk memulai mengimplementasikan VBI ini. Selanjutnya VBI memiliki kerangka kerja penilian dampak pembiayaan dan investasi untuk memfasilitasi penerapan sistem manajemen risiko untuk menilai kegiatan pembiayaan dan investasi lembaga keuangan Islam. Dan VBI scorecard yang memberikan gambaran umum yang mencakup tujuan, komponen utama dari penilaian, dan metodologi pengukuran.

VBI dan Maqasid Syariah

Ahmad Sarkawi dkk berkata: âMaqÄá¹£id al-SharÄ«Ê»ah merupakan tujuan akhir dari hukum Islam yang mengacu pada lima aspek fundamental kehidupan manusia yaitu perlindungan hidup, agama, intelek, keturunan dan harta benda. Tujuan tersebut merupakan suatu keharusan dan dasar bagi terwujudnya kesejahteraan umum manusia di dunia serta akhirat. Jika hal tersebut diabaikan, maka koherensi dan tatanan dunia tidak dapat dibangun dan kekacauan, dan kerugian akan menang (Kamali, 1991; Chapra, 2008; Jasser, 2008). â

Perbankan syariah harus konsistendalammemberikan kebermanfaatan (maslahah) bagi nasabahnya dengan cara menghindari hal-hal yang membawa kepada kerugian, dan tentunya semua itu berakar pada kuat pada maqasid syariah.Selanjutnya, meskipun SDGs merupakan bagian dari VBI, namun harus diperhatikan dan dicermati bahwasanya SDGs juga dapat bertentangan dengan syariat. Oleh karena itu, dalam mencapai perbakan syariah yang berkelanjutan, SDGs dapat dijadikan seperangkat tujuan dari VBI dengan mempertimbangkan maqasid syariah dan sesuai dengan syariat.

Korelasi VBI, SDGS, DAN MAQÄá¹¢ID AL-SHARĪʻAH

VBI memiliki fokus sebagai perantara keuangan bagi lembaga keuangan Islam dalam memberikan dampak positif yang berkelanjutan pada masyarakat. Dan penting untuk diketahui bahwa SDGs merupakan tujuan buatan manusia yang tidak memiliki kaitan dengan wahyu illahi, sehingga SDGs ini bersifat sekular dan kerap menjadi sasaran kritik. SDGs lebih cocok untuk diterapkan di dalam sistem kapitalis dan kurang konsisten dengan syariah.

Sedangkan syariah memiliki tujuan secara holistik yakni maqasid al-shariah yang berasal dari pemberi hukum tertinggi yaitu Allah SWT melalui perantara Nabi Muhammad SAW. Landasan maqashid al-shariah bersifat umum dan universal dan harus konsisten dengan syariah

VBI dan Pembiayaan Sosial Islam

VBI menjadikan SDGs sebagai seperangkat tujuannya asalkan tujuan tersebut sejalan dengan syariat. Keberadaan keuangan sosial Islam dan instrumenya bermanfaat sebagai alat dalam menjalankan kegiatan berbasis VBI. Keuangan sosial Islam yang terdiri dari instrumen tradisional islam berbasis filantropi (zakat, sedekah,wakaf) dan kerjasama (qard dan kafalah) (Islamic Social Finance Report, 2015: 8). Namun hal tersebut tidak terbatas hanya hanya pada instrumen tradisional, melainkan juga mencakup bentuk modern dari layanan keuangan Islam seperti keuangan mikro Islam, Sukuk dan Taká¾±ful yang bertujuan untuk memecahkan tantangan masyarakat (Nor Razinah Mohd. Zain & Engku Rabiah Adawiah Engku Ali, 2018)

Instrumen keuangan Islam baik tradisional maupun modern tersebut tetap relevan dan dapat digunakan oleh perbankan syariah dalam mencapai prinsip-prinsip syariah secara holistik. Selain itu, keuangan sosial Islam dan instrumennya merupakan alat penting untuk keberhasilan VBI dan juga bagi keberlangsungan lembaga keuangan Islam yang juga berkonsentrasi pada kesejahteraan sosial masyarakat, ekonomi, lingkungan, dan lain-lain.

Filosifi dan prinsip yang melekat pada keuangan Islam mendukung tiga pilar ekonomi berkelanjutan yaitu lingkungan, keadilan sosial, dan pertumbuhan ekonomi. Keuangan sosial Islam memiliki posisi yang penting untuk berkontribusi positif dalam mencapai SDGs. VBI memfokuskan peran lembaga keuangan Islam sebagai perantara berbasis nilai, keuangan sosial Islam dan instrumennya dapat dimanfaatkan dalam mencapai maqÄá¹£id al-SharÄ«Ê»ah dan SDGs.

VBI dan Dampak Sosial Ekonomi

Intermediasi berbasis nilai (VBI) bertujuan untuk memberikan hasil yang diinginkan dari Syariat melalui praktik, perilaku, dan penawaran yang menghasilkan dampak positif dan berkelanjutan bagi masyarakat, ekonomi, komunitas dan lingkungan, konsisten dengan keuntungan yang berkelanjutan dari pemegang saham serta kepentingan jangka panjang. VBI juga menekankan pada minimalisasi dan pencegahan dampak negatif yang timbul dari praktik, perilaku, dan penawaran industri perbankan syariah (BNM, 2018).

Hasil yang diharapkan dari Syariat berfokus pada peningkatan kesejahteraan masyarakat melalui pelestarian kekayaan, keyakinan, kehidupan, keturunan, dan kecerdasan masyarakat sesuai dengan maqasid syariah. Dalam konteks bisnis keuangan islam yang salah satunya adalah perbankan syariah berfokus dalam mendorong untuk menghasilkan, mengumpulkan, dan mendistribusikan kekayaan secara adil.

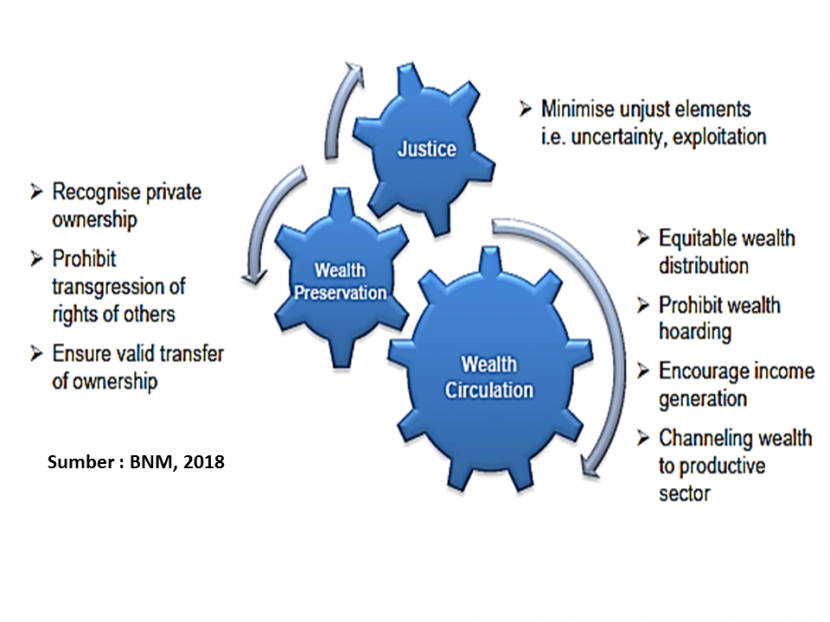

Gambar di atas merupakan ilustrasi dari hasil yang diharapkan dari syariah, khususnya dalam transaksi keuangan

1. Pertama adalah keadilan yakni meminimalisir segala hal yang menyebabkan ketidakadilan seperti halnya ketidakpastian dan eksploitasi.

2. Kedua adalah pelestarian kekayaan yang mana terdiri dari tiga ungsur diantaranya adalah : a) Mengakui kepemilikan swasta; b) Melarang pelanggaran hak orang lain; c) Memastikan validitas dari transfer kepemilikan.

3. Ketiga adalah sirkulasi kekayaan yang mana terdiri dari empat ungsur diantaranya: a) Distribusi kekayaan yang adil, b) Melarang penimbunan kekayaan, c) Mendorong peningkatan pendapatan, d) Menyalurkan kekayaan ke sektor produktif

VBI dan praktik perbankan saat ini

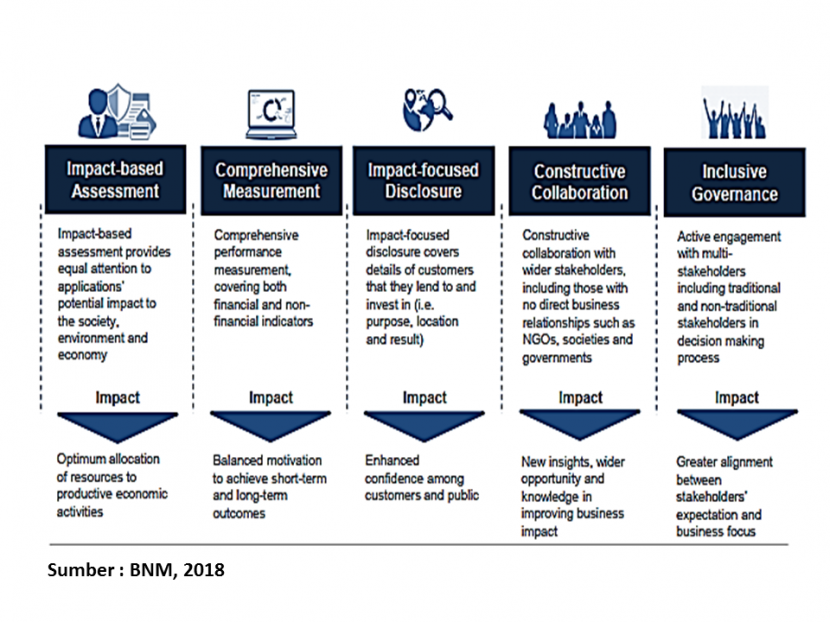

Terdapat lima komponen utama dalam praktik VBI dalam sektor perbankan syariah yang diantaranya Impact-based assessment yang memberikan dampak potensial terhadap masyarakat, lingkungan, dan ekonomi sehingga sumber daya dapat dialokasikan secara optimal untuk kegiatan ekonomi produktif. Kedua, comprehensive measurement termasuk di dalamnya indkator keuangan maupun non keuangan sehingga memberikan dampak keseimbangan motivasi dalam rangka mencapai hasil jangka pendek dan panjang. Ketiga, Impact focused disclosure termasuk di dalamnya detail nasabah tempat mereka meminjamkan dan berinvestasi (tujuan, lokasi, dan hasil) sehingga dapat meningkatkan kepercayaan antara pelanggan dan publik. Keempat, constructive collaboration dengan berbagai pemangku kepentingan sehingga dapat memberikan wawasan baru, peluang, dan pengetahuan yang lebih luas dalam meningkatkan dampak bisnis. Kelima, inclusive governance dengan memiliki keterlibatan aktif dengan berbagai pemangku kepentingan baik itu tradisional maupun non tradisional dalam proses pengambilan keputusan sehingga dapat menyelaraskan antara harapan dari pemangku kepentingan dan bisnis.

Kepercayaan yang Mendasari VBI

Lembaga perbankan Islam selain memiliki bisnis secara komersial, namun juga memiliki bisnis yang juga menguntungkan masyarakat sehingga membutuhkan kerangka kerja yang mengkolaborasikan antar pemangku kepentingan. Dalam hal ini, sangat penting bagi perbankan Islam memastikan bahwa maksud, strategi, dan kinerja bisnis keuangan Islam mereka didasarkan pada fondasi area dari VBI sehingga dapat menciptakan nila bagi para pemangku kepentingan.

Upaya untuk mengkoordinasikan antara IBI danindustri para pemangku kepentingan merupakan hal yang sangat penting sehingga implementasi dari VBI dapat memberikan dampak yang positif. Berikut teradapat empat dasar yang berfungsi sebagai pedoman awal dari kepercayaan yang mendasari VBI :

Entrepreneurial Mindset, area ini berfokus pada memfasilitasi kegiatan kewirausahaan secara holistik yakni mencakup pembiayaan dan dukungan baik berupa penasihat, infrastruktur pasar, dan jaringan bisnis. Dengan menawarkan fasilitas tersebut diharapkan dapat meningkatkan inovasi perbankan syariah mealui pengembangan produk baru, peralatan, dan model bisnis untuk membantu serta mendukung para pengusaha.

Community Empowerment, yakni menyediakan solusi keuanganbagi masyarakat sehingga menciptakan dampak yang positif. Dalam konteks kewajiban sosial, mereka yang mampu memiliki tanggung jawab untuk membantu mereka yang mampu melalui pendistribusian kekayaan secara efektif. Oleh karena itu, perbankan syariah dapat memainkan peran yang signifikan dalam menciptakan dampak sosial ekonomi bagi komunitas. Keseimbangan antara aspek komersial dan sosial dapat dicapai melalui pengembangan, pendanaan, serta memberikan solusi untuk masalah yang dihadapi oleh komunitas sehingga dapat menciptakan dampak positif dan membuka peluang bisnis baru untuk perbankan syariah.

Good Self-Governance, yakni menanamkan kedisiplinan di dalam organisasi dan memiliki kerangka tata kelola yang baik bagi seluruh pemangku kepentingan. Terkait dengan tata kelola terdapat dua komponen utama diantaranya adalah inclusive governance yang mana segenap keputusan yang dibuat oleh perbankan syariah tidak hanya berdampak pada pemegang saham, namun juga pemangku kepentingan lain seperti pelanggan dan investor. Selanjutnya adalah self governance yang mana menanamkan busaya disiplin dalam kegiatan praktik dan operasional. Hal ini sejalan dengan prinsip kebenaran (ihsan) dari perspektif syariah sehingga menghasilkan nilai akuntabilitas dan integritas yang tinggi di dalam perbankan syariah.

Best Conduct,yakni perilaku yang mendorong untuk mencapai perbaikan yang berkelanjutan untuk meningkatkan kepuasan para pemangku kepentingan. Selanjutnya perbankan syariah bertujuan untuk memberikan layanan yang efisien dalam menangani kebutuhan publik sekaligus memastikan hak pemegang saham dan pemangku kepentingan lainnya. Penjagaan hak-hak pemangku kepentingan dapat melalui pengungkapan semua transaksi secara transaparan dan adil agar meminimalisir terjadinya asimetri informasi. Syariat Islam telah dengan jelas menguraikan seperangkat aturan dalam melindungi kepentingan berbagai pihak, termasuk di dalamnya adalah larangan transaksi tidak adil seperti riba dan gharar yang disebabkan oleh kurangnya informasi yang diperoleh, serta menghindari terjadinya sengketa.

Catatan penting bagi perbankan syariah terutama di Indonesia yang ingin mengimplementasikan VBI, tentunya itu semua tergantung pada tingkat kematangan dari masing-masing institusi yang bersangkutan. Dan menurut penulis sangat perlu dilakukan penelitian terkait kesiapan perbankan syariah di Indonesia dalam mengimplementasikan VBI.

References :

Azila Ahmad Sarkawi, Alias Abdullah, N. Md Dali, dan NA Mohd Khazani, âFilsafat Maqasid Al Syariah dan Aplikasinya dalam Lingkungan Binaan,âBinaan Jurnal Lingkungan, Teknologi dan Teknik 2, (2017): 215-222.

BNM. (2018). Guidance Documents on VBI. Bank Negara Malaysia.

BNM, âIntermediasi Berbasis Nilai: Memperkuat Peran dan Dampak Keuangan Islam,â 12 Maret 2018, diambil dari http://www.bnm.gov.my/index.php?ch=57&pg=137&ac=612&bb= mengajukan 6 Engku Rabiah Adawiah Engku Ali, âPerantaraan Berasaskan Nilaiâ (Intermediasi Berbasis Nilai) Menurut Perspektif Syariah â. Dalam muzakarah Ahli Majlis Penasehat Syariah Institusi Kewangan Islam di Malaysia Kali Ke 14,31 Oktober 2018, Malaysia. (Tidak dipublikasikan).

Caroko, E. A. (2020). Alhamdulillah, Di Saat Wabah Kinerja Bank Syariah. Retrieved Mei 22, 2021, from Sindonews.Com.: https://ekbis.sindonews.com/read/34609/178/alhamdulillah-di-saat-wabah kinerja-bank-syariah-melesat-1589785506/

Nor Razinah Mohd. Zain & Engku Rabiah Adawiah Engku Ali. (2018). Menerapkan keuangan sosial islam : tantangan dan solusi yang diusulkan. Majalah ISFIRE, 72-81.

OJK. (2020). ROADMAP Pengembangan Perbankan Syariah Indonesia 2020-2025. Otoritas Jasa Keuangan.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.

Komentar

Gunakan Google Gunakan Facebook