Faddilla Ahmad

Faddilla Ahmad

Peran Perbankan Syariah dalam Memajukan UMKM

Eduaksi | 2021-05-24 17:04:09

1. PERBANKAN SYARIAH

Perbankan Syariah merupakan lembaga keuangan yang menjalankan usaha atau kegiatan operasinya berdasarkan prinsip syariah, berdasarkan hukum Islam serta berlandaskan Al-Qur'an dan Hadist.

Bank Syariah menghimpun dana dari nasabah dalam bentuk titipan dan investasi yang pengelolaannya berdasarkan syariat Islam. Kegiatan operasional Bank Syariah juga dijalankan berdasarkan ketentuan MUI (Majelis Ulama Indonesia) dan syariat Islam, seperti dalam prinsip syariah tidak mengenal sistem bunga namun mendapatkan keuntungan dengan sistem bagi hasil dengan nasabahnya sesuai kesepakatan bersama. Kesepakatan bersama tersebut tertuang dalam perjanjian yang mana, pada Bank Syariah perjanjian dilakukan berdasarkan akad dengan hukum Islam serta harus dengan rukun akad. Selain tidak mendapatkan keuntungan dari sistem bunga, Bank Syariah juga tidak mempunyai sistem bunga apabila terjadi keterlambatan pembayaran oleh nasabah. Tetapi, apabila nasabah secara sengaja melakukan keterlambatan maka akan diberikan sanksi sesuai perjanjian.

2. UMKM (Usaha Mikro Kecil Menengah)

UMKM yaitu bisnis kecil yang dikelola orang individu, pelaku rumah tangga atau bahkan badan usaha kecil. Walaupun UMKM merupakan bisnis kecil, namun UMKM memiliki peran besar dalam memajukan ekonomi di Indonesia. Di Indonesia pelaku UMKM terbilang paling besar dalam kelompok bisnis, itu artinya semakin besar UMKM semakin besar juga lapangan pekerjaan yang terbuka, sehingga UMKM mampu menekan angka pengangguran Indonesia.

3. Peran Penting Bank Syariah dalam Memajukan UMKM

Pada umumnya, Bank mau memberikan pinjaman atau kredit kepada pihak yang memiliki jaminan aset dan penghasilan tetap. Sehingga tentu saja hal tersebut berdampak pada pelaku bisnis UMKM yang tidak mampu memenuhi biaya atau modal untuk mengembangkan serta memajukan usahanya.

Adanya Bank Syariah di Indonesia memiliki andil besar dalam memajukan UMKM. Mengapa demikian? karena Bank Syariah sesuai dengan salah satu fungsinya yang berbasis sosial dan kepercayaan membantu masyarakat kecil untuk memenuhi kebutuhan dan meningkatkan pendapatan mereka, serta memberi peluang pada pelaku UMKM yang kurang bisa membiayai usahanya. Bank Syariah menawarkan sistem bagi hasil, yang mana Bank Syariah sebagai pemilik modal akan meminjamkan dana kepada nasabah yaitu orang yang mengelola modal sehingga nantinya akan mendapatkan keuntungan dari usaha yang dijalankan. Keuntungan yang diperoleh akan dibagi sesuai dengan perjanjian yang sudah disepakati antara Bank Syariah dan nasabah. Selain itu dalam pelayanannya Bank Syariah tidak menggunakan sistem bunga karena dianggap riba yang menentang prinsip syariah serta meminjamkan modal tanpa adanya jaminan.

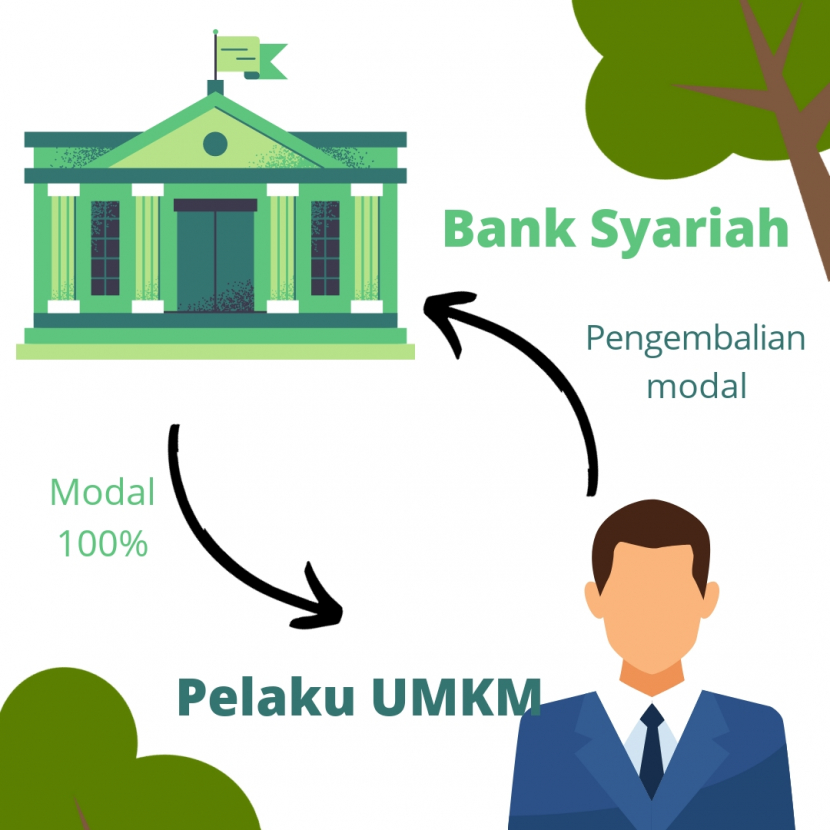

Bukti nyata sistem bagi hasil dalam Bank Syariah tertuang pada akadnya, yaitu akad Qardh merupakan akad pinjaman dana kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati. Skema terkait akad Qard, pemilik modal (Muqridh) sebagai pihak yang memberikan modal 100% untuk kegiatan usaha kepada peminjam (Muqtaridh) yang memiliki kemampuan untuk mengelola usaha. Dari kegiatan usaha tersebut akan mendapatkan keuntungan, dan keuntungan yang diperoleh akan dibagi sesuai dengan kesepakatan bersama.

Apabila sebagian besar atau seluruh UMKM mendapatkan asupan modal sehingga mampu memajukan usaha, mampu berwirausaha dengan sukses, mampu membuka lapangan kerja yang luas, itu artinya pertumbuhan ekonomi di Indonesia akan berkembang dengan pesat. Peran Bank Syariah bersama dengan sistem operasionalnya tersebutlah yang memudahkan pelaku UMKM untuk memperoleh modal usaha, sehingga tentunya UMKM akan maju serta akan mengangkat perekonomian di Indonesia.

Diharapkan Pemerintah memberikan dukungan dan memfokuskan pelayanan Bank Syariah untuk memajukan UMKM guna menumbuhkan perekonomian yang lebih baik lagi.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.