ACHMAD PUARIESTHAUFANI N

ACHMAD PUARIESTHAUFANI N

Rejuvenasi Paradigma Keuangan Syariah di Indonesia

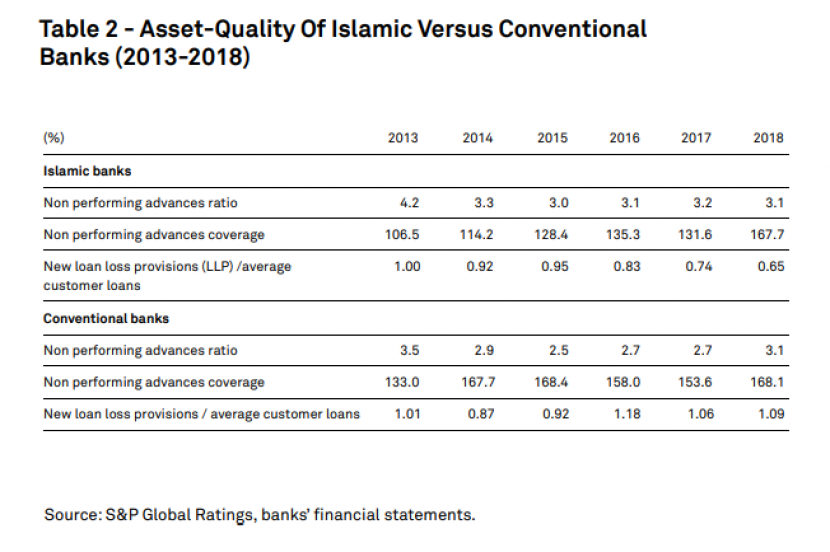

Bisnis | 2021-05-03 00:14:02 Perbandingan Kualitas Asset Bank Syariah vs Bank Konvensional Secara Global" />

Perbandingan Kualitas Asset Bank Syariah vs Bank Konvensional Secara Global" />

Layanan keuangan syariah (termasuk perbankan syariah), beberapa tahun terakhir dipandang menjadi sebuah alternative pilihan dari layanan pengelolaan keuangan yang sudah ada. Fenomena keuangan syariah juga ditandai dengan perkembangan dan persaingan keuangan syariah dengan keuangan konvensional dalam menjaring nasabah dari berbeda agama (Abdullah et al., 2012). Bahkan Bank Konvesional popular di dunia seperti Citibank atau Bank of America telah mendirikan unit layanan syariah mereka pada cabang perbankan di berbagai negara (F. Khan, 2010). Di Indonesia, trend peningkatan positif terlihat dari data Bank Indonesia Januari 2021 yang menunjukkan bahwa pada Januari 2021 telah berdiri 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS), 160 BPRS dengan total asset keseluruhan mencapai 586.041 Milyar. Pertumbuhan perbankan syariah ini menandakan adanya potensi pasar yang masih sangat besar yang mempunyai perhatian pada nilai-nilai moralitas dan agama (Karim, 2001). Secara umum, pemahaman layanan keuangan syariah mencakup berbagai mekanisme dan lembaga yang memberikan layanan bernilai tambah tinggi kepada klien sesuai dengan prinsip Syari'ah (hukum Islam) seperti keuangan mikro, pasar modal, asuransi dan semua keuangan terkini inovasi seperti crowdfunding , dan produk perbankan lainnya (Jouti,2018). Kualitas dari layanan keuangan syariah tersebut juga salah satu faktor penting peningkatan minat masyarakat terhadap bank syariah.

Upaya peningkatan kualitas layanan serta pelayanan yang diberikan bank syariah tentu harus berorientasi pasar atau masyarakat sebagai pengguna jasa perbankan. Hal ini berkaitan dengan harapan masyarakat, mereka ingin mendapatkan hubungan yang baik dengan bank yang nyaman dan mudah melakukan transaksi (Wakhid&Elvrita,2007). Setidaknya ada yang perlu dicermati dari urgensi peningkatan layanan dan pelayanan di bank syariah diantaranya: produk dan layanan bank syariah harus diterima sebagai bentuk yang berkualitas tinggi oleh konsumen serta kualitas layanan dalam bank syariah menjadi penting karena hubungannya dengan biaya, keuntungan, kepuasan konsumen, ingatan konsumen, serta kata-kata positif dari mulut konsumen (Othman&Owen, 2001). Ini mengingatkan kita pada pandangan pakar marketing,Kotler bahwa perilaku konsumen berupa pengambilan keputusan pembelian sekaligus sebagai perwujudan perilaku permintaannya melalui proses pengamatan dan seleksi,dimana faktor yang mempengaruhi konsumen dalam memberikan keputusan tersebut antara lain,:Faktor Budaya, sub budaya, & kelas sosial konsumen; Faktor Sosial yang terdiri dari kelompok acuan, keluarga, serta peran & status; Faktor Pribadi yang terdiri dari : karakteristik usia tahap siklus hidup, pekerjaan,keadaan ekonomi, gaya hidup serta kepribadian & konsep diri pembeli; Faktor Psikologis yaitu:motivasi, persepsi, pengetahuan,keyakinan & pendirian. Dari keempat factor tersebut, factor psikologis menjadi acuan penting bagi para praktisi perbankan syariah di Indonesia agar dapat bersaing dengan perbankan konvesional.

Selama ini, prespektif masyarakat terhadap bank syariah masih minim, terutama presepsi terhadap layanan yang ada pada bank syariah tersebut. Masyarakat masih memandang perbedaan terpenting dari bank syariah dan bank konvesional dilihat pada pelarangan bunga dalam Islam; yang tidak memungkinkan bank syariah untuk membiarkan pelanggan mereka memiliki pembayaran bunga tetap untuk simpanan mereka atau untuk membebankan bunga atas pinjaman, profil risiko Bank syariah antara pihak-pihak yang terlibat dalam kredit pinjaman modal (peminjam, investor dan bank); yang mengarah pada spekulasi yang lebih rendah maupun pengembangan instrumen keuangan berisiko rendah, serta model bisnis bank syariah bergantung pada hukum Islam (Syariah); yang menggambarkan visi agama dan dipandang memiliki identitas etis tersendiri dalam mempromosikan nilai-nilai spiritualitas serta mendorong kesejahteraan sosial keadilan (Pesendoferr & Lehner, 2016).

Fakta ini diperparah akan status quo perbankan syariah di Indonesia, yang cenderung mengalami stagnansi inovasi layanan guna menarik minat maupun memperkaya khazanah masyarakat tergadap keuntungan dari investasi produk perbankan syariah. Bank-bank syariah di Indonesia seperti terjebak pada dikotomi: konvensional dan syariah, sehingga kurang greget menampilkan program layanan yang out of the box serta eye catching bagi calon nasabah. Padahal banyak potensi yang dapat diraih dari bank-bank syariah, apabila mampu dikemas secara apik oleh pemangku kebijakan perbankan guna memperkuat value dari perbankan syariah itu sendiri. Lembaga rating keuangan, S&P Global pada tahun 2020 merilis proyeksi langkah potensial bagi pertumbuhan dan penguatan layanan bank syariah di masa mendatang: Standardisasi inklusif melalui regulator berstandar internasional, penerapan fintech dan kerjasama pemberdayaan CSR. Ketiga langkah tersebut dipandang mampu menjadi kunci pamungkas perbankan syariah dalam mengimbangi bahkan mengungguli peran perbankan konvesional di masa mendatang.

Proyeksi tersebut tentu bukan sembarang, mengingat beberapa Bank syariah besar dunia telah lama mengadopsi salah satu dari tiga langkah tersebut dalam meneguhkan entitas perbankan syariah. Al Rajhi Bank, misalnya yang sudah lama melakukan pemberdayaan CSR melalui skema kerja sama dengan pemerintah setempat atau Maybank Berhad yang mengikutsertakan layanan asuransi sesuai dengan kaidah fiqh bagi para nasabahnya. Bank syariah di Indonesia diharapkan melihat langkah serupa, mengingat limpahan ceruk pasar keuangan syariah global yang ada di kawasan. Misalnya dengan program layanan dp hunian 0% serta cicilan harian, pengelolaan asset waqaf, crowdfunding & internalisasi fintech, tabungan dinar dirham, serta berbagai program pendobrak lainnya sebagai kunci kemajuan geliat perbankan syariah di Indonesia.

Penjabaran diatas meneguhkan bahwa rejuvenasi paradigma keuangan syariah menjadi sebuah keharusan dengan praktisi perbankan syariah sebagai katalisator. Bukan hanya bagi para calon nasabah, namun juga para penggeraknya. Ini berkaitan dengan program layanan yang akan lahir dari olah pikir sebagai solusi alternatif nan mumpuni di era lesunya aktivitas ekonomi pasca covid-19. Disisi lain, seluruh pemangku kepentingan tentu perlu urun rembug dalam merumuskan strategi yang ciamik dan berdampak pada kemajuan perbankan syariah.Bank Syariah Indonesia memiliki peluang yang besar sebagai role player dari perbankan syariah di Indonesia. Bukan hanya sebatas dari total asset, namun internalisasi program unggulan yang sudah terbentuk pada setiap Bank pembentuknya, dapat menjadi keuntungan tersendiri dalam mengkokohkan peran Bank Syariah Indonesia sebagai Role Model perbankan syariah di kawasan. Akhirul kalam, perbankan syariah yang kita harapkan kedepan bukan hanya sekadar mengejar cuan, namun sebagai ladang amal kita kelak kepada Tuhan.

DAFTAR REFERENSI

Abdullah, A.A., Sidek, R. and Adnan, A.A. 2012, Perception of non-Muslim customers towardsIslamic banks in Malaysia, International Journal of Business and Social Science, Vol. 3 No. 11,pp. 151-163.

Ahmad, K., Rustam, G.A. and Dent, M.M. 2011, Brand preference in Islamic banking, Journal of Islamic Marketing, Vol. 2 No. 1, pp. 74-82.

Bank Indonesia. (Januari 2021). Islamic banking statistics. Diunduh oada 03 Mei 2021 https://www.ojk.go.id/en/kanal/perbankan/data-dan-statistik/statistik-perbankan-indonesia/Pages/Indonesia-Banking-Statistic---January-2021.aspx

Jouti, Ahmed Tahiri, 2018 ,Islamic finance: financial inclusion or migration? ,ISRA International Journal of Islamic Finance, Vol. 10 No. 2, pp. 277-288

Guiso, L., P. Sapienza, and L. Zingales. 2003. Peoples opium? Religion and economic attitudes. Journal of Monetary Economics 50 (2003): 225-282

Karim ,Adiwarman Aswar,2001, Ekonomi Islam suatu kajian Kontemporer, Jakarta, Gema Insani Press

Khan, F. 2010. How Islamic is Islamic Banking?, Journal of Economic Behavior & Organization, 76(3), 805-820.

Othman and Owen, 2001 ,Adopting and measuring custumer service quality (SQ) in Islamic Bank : A Case Study in Kuwait Finance House.

Pesendorfer, Johanna and Lehner, Othmar. 2016, Islamic Banking and Finance as an Ethical Alternative: a Systematic Literature Review, ACRN Oxford Journal of Finance and Risk Perspectives 5(2), 42-64

S&P Global, 2020, Islamic Finance Outlook 2020 Edition. Diunduh pada 03 Mei 2021, https://www.spglobal.com/_assets/documents/ratings/research/islamic_finance_2020_screen.pdf

Wakhid, S.C., dan Elvrita, S. 2007, Adapting Islamic Banks CARTER Model: An Empirical Study in Riaus Syariah Bank, Indonesia. ISSN: Vol. 2, 1858-2559

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.

Komentar

Gunakan Google Gunakan Facebook