Alfin Carlo Ardiyansyah

Alfin Carlo Ardiyansyah

Rumah Idaman di Antara Akad dan Bunga

Agama | 2025-06-30 10:34:04

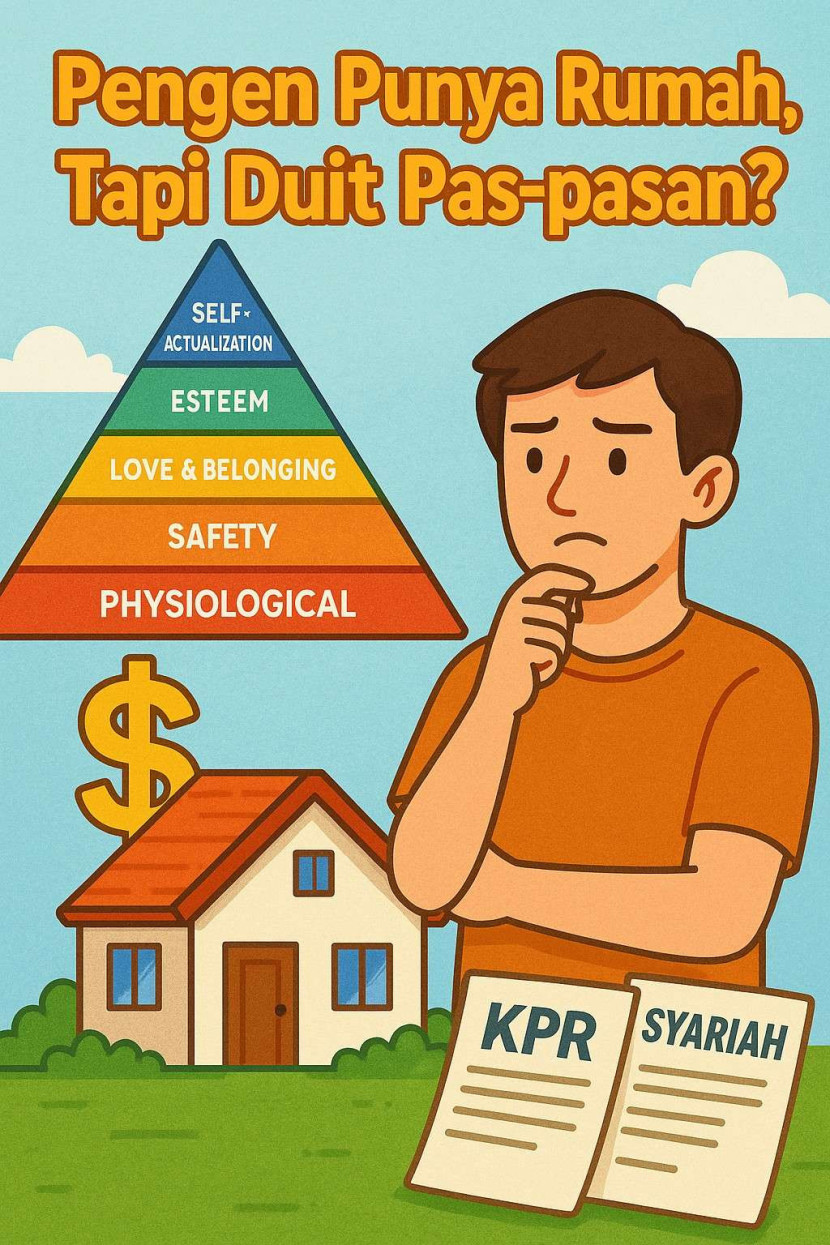

Maslow menjelaskan tentang kebutuhan manusia di teorinya. Dalam teorinya, manusia memiliki kebutuhan yang beragam. Dia menggambarkan kebutuhannya tersebut dalam bentuk piramida atau hierarki. Untuk mencapai kebutuhan yang lebih tinggi atau jika melihat teorinya maslow yaitu hierarki tertinggi, seorang manusia harus bisa memenuhi kebutuhan dasarnya yang terletak di hierarki terbawah atau dengan kata lain seorang manusia harus bisa memenuhi kebutuhan dasarnya. Maslow mengklasifikasikan kebutuhan dasar sebagai Physhiological Needs atau kebutuhan fisiologis. Kebutuhan fisiologis merupakan kebutuhan yang sangat vital untuk manusia dalam bertahan hidup. Contohnya adalah makanan, minuman, pakaian, tempat tinggal, dan sebagainya. Memiliki tempat tinggal adalah bentuk seseorang memenuhi kebutuhan fisiologisnya meskipun tempat tinggal tidak harus berbentuk rumah

Memiliki sebuah rumah merupakan harapan hampir semua orang. Dengan memiliki rumah, seseorang dapat mempunyai tempat untuk berlindung dari panas dan hujan atau sebagai tempat untuk jiwa merasa aman dari segala huru-hara dunia luar. Kemudian ada stigma di masyarakat bahwasanya dengan memiliki rumah dapat dianggap sebagai investasi untuk diri sendiri ataupun pasangan ketika hari tua datang, istilahnya menikmati hari tua di rumah kita bersama. Dari stigma tersebut, pada dewasa ini, seringkali menjumpai orang yang semangat dan bekerja keras hanya untuk bisa membeli rumah idamannya itu.

Pada saat ini, ada beberapa cara untuk bisa mendapatkan rumah. Di antaranya adalah dengan membeli rumah secara tunai, membangun rumah dari nol hingga terbentuk, membeli rumah subsidi, membeli dengan KPR dan sebagainya. Cara-cara ini merupakan hal yang lazim dan sering dijumpai pada saat ini. Membeli rumah dengan KPR atau Kredit Pemilikan Rumah merupakan suatu hal yang paling banyak digunakan oleh orang-orang. Biaya untuk memiliki rumah itu sangat besar, lalu tidak semua orang memiliki penghasilan yang besar pula sehingga, dengan adanya program KPR ini dapat membantu orang-orang yang berpenghasilan rendah untuk memiliki rumah.

Skema dari program KPR adalah cicilan dengan membayar uang muka terlebih dahulu. Seseorang yang ingin membeli rumah dengan KPR biasanya harus membayar uang muka, lalu kemudian mencicil rumah dengan bunga sampai lunas. Umumnya, orang-orang menggunakan program ini adalah karena modal yang harus dibayar itu rendah sehingga orang-orang tertarik. Bunga yang ditetapkan kepada nasabah berbeda-beda, yaitu Fix rate dan Floating Rate. Fix Rate menunjukan bunga tidak berubah hingga selesai masa cicilannya sedangkan floating rate bisa berubah tergantung suku bunga.

KPR berbentuk syariah juga hadir untuk masyarakat yang menginginkan ketenangan dalam transaksinya. KPR syariah merupakan pembiayaan untuk nasabah yang ingin beli rumah dengan skema akad-akad syariah dan tidak menggunakan bunga. Akad yang digunakan dalam KPR syariah biasanya adalah murabahah. Murabahah sendiri merupakan akad jual beli di mana adanya transparansi harga dengan memberikan informasi margin keuntungan yang didapatkan oleh penjual. Dalam skema KPR, lembaga keuangan syariah akan membeli terlebih dahulu rumah kepada developer perumahan sehingga kepemilikan rumah seratus persen milik bank. Kemudian setelah itu lembaga keuangan syariah menjualnya kepada nasabah dengan margin keuntungan yang telah disepakati. Oleh karena itu, cicilan KPR syariah itu tetap, tidak ada perubahan harga di tengah jalan, serta nasabah seratus persen memiliki informasi yang jelas mengenai rumah tersebut karena adanya transparansi dari lembaga keuangan syariah.

Dalam realitanya, KPR syariah dianggap terlalu mahal jika dibandingkan dengan KPR Konvensional. Tentu hal ini menyebabkan dilema pada nasabah yang ingin menggunakan KPR syariah. Namun, kembali lagi pada filosofi daripada KPR syariah itu sendiri. Pada program ini, nasabah tahu betul dengan jelas semua tentang produk yang dibelinya dalam hal ini adalah rumah. Nasabah tahu betul harga yang harus dibayar dan angka itu tetap serta tidak berubah hingga pelunasan. Maka dari itu, KPR syariah memberikan jaminan keadilan dalam proses transaksinya lalu mahalnya KPR merupakan bentuk akumulasi risiko yang diperhitungkan untuk menguntungkan kedua belah pihak. Oleh karena itu, KPR syariah mengedepankan aspek keadilan dalam pelaksanaanya.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.