Koko Wahyudi, S.Kom

Koko Wahyudi, S.Kom

Analisis Realisasi APBD Untuk Mengukur Efektivitas dan Efisiensi Pemerintah Samarinda Ta 2017-2021

Bisnis | 2022-09-14 19:41:39

Pendahuluan

Perencanaan di daerah adalah bagian penting dari proses pembentukan pemerintahan yang baik yang menjamin hasil serta pertumbuhan ekonomi yang baik di daerah, rencana dan upaya harus dikembangkan untuk meningkatkan transparansi dan akuntabilitas dalam manajemen fiskal. Efektivitas adalah kriteria yang digunakan untuk mengukur pencapaian tujuan organisasi, jika organisasi telah berhasil mencapai tujuan pada awalnya, maka organisasi dapat dikatakan telah selesai sesuai dengan yang direncanakan. Sementara itu, performa adalah bagian penting dari panduan value for money. Performa diukur dengan rasio output terhadap input, jika menghasilkan tingkat output yang lebih besar dari input, itu dapat berarti tingkat performa yang tinggi yang beroperasi dalam suatu organisasi (Rara et al, 2021).

Pemerintahan daerah yang berhasil secara ekonomi, efisien serta efektif ataupun memberikan nilai uang, akan mendorong pertumbuhan ekonomi dengan partisipasi serta transparansi, akuntabilitas dan integritas, sehingga pengurangan pengangguran dan pengurangan kemiskinan. Untuk mewujudkan akuntabilitas dan transparansi anggaran daerah, pemerintah daerah harus menyusun dan menyampaikan informasi keuangan yang memenuhi prinsip ketepatan waktu serta menganut standar akuntansi pemerintahan yang berlaku umum (Dwi et al, 2018).

Kota Samarinda adalah ibu kota provinsi Kalimantan Timur, secara administratif seluruh kota Samarinda terhubung langsung dengan Kabupaten Kota Kinabalu yang adalah bagian dari lokasi ibu kota provinsi baru (IKN). Hal ini menjadikan Kota Samarinda sebagai salah satu kota pendukung IKN baru. Kota Samarinda juga dibelah oleh sungai Mahakam, sehingga mudah dijangkau melalui jalur air serta darat. Oleh sebab itu, kota Samarinda dikenal sebagai pintu gerbang ke pedalaman Kalimantan Timur. Seiring dengan itu, Kota Samarinda didukung oleh banyak layanan penting yang dapat memberikan sumber pendapatan yang baik bagi daerah, serta membantu meningkatkan perekonomian di daerah tersebut. Namun, hal itu hanya akan terwujud jika manajemen keuangan di daerah berhasil serta efisien.

Masalah efektivitas manajemen keuangan dianggap sebagai langkah awal dalam mencapai tujuan keuangan daerah. Begitu juga dengan efisiensi, dimana penganggaran dapat dianggap sebagai masalah yang paling material dari ide konsep yang paling kecil (kurang) untuk menghasilkan barang dengan menggunakan sumber daya, ataupun biaya yang paling rendah untuk menghasilkan barang yang sama. Penyerapan keuangan yang buruk membuktikan adanya masalah dalam manajemen keuangan di daerah.

Tinjauan Pustaka Keuangan Daerah

Berdasarkan undang-undang ini. 12 Tahun 2008 tentang Perubahan Kedua atas UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, Pasal 156 Ayat (1) Penjelasan Umum menyatakan bahwa keuangan daerah diartikan sebagai segala hak serta kewajiban yang dapat dilaksanakan, termasuk uang dan segala sesuatu yang berhubungan dengan uang serta hal-hal yang dapat dilakukan. Digunakan sebagai produk regional untuk kepatuhan terhadap peraturan.

Sedangkan menurut Halim (2009:20), sektor keuangan daerah terdiri dari keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Dana tersebut dikendalikan langsung oleh APBD serta produk daerah.

Anggaran Pendapatan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah dasar manajemen keuangan daerah dalam suatu tahun anggaran. APBD adalah rencana pemanfaatan seluruh pendapatan dan belanja daerah dalam rangka desentralisasi dalam anggaran tahunan. Berdasarkan Permendagri No. 1 Tahun 2014 tentang Pembangunan Perkebunan yang Berbadan Hukum di Daerah, yang tercantum dalam Pasal 1 No. 14 yang berbunyi: rencana Pemerintah yang dibahas dan disetujui bersama oleh pemerintah daerah.

Efektifitas dan Efesiensi Pendapatan dan Belanja Daerah

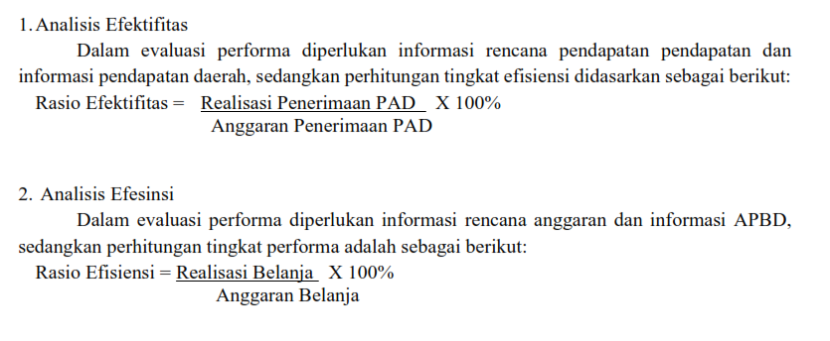

Menurut Mardiasmo (2009:132), efektivitas berkaitan dengan pencapaian tujuan kebijakan ataupun objektif (menggunakan hasil). Performa adalah hubungan antara keluaran dan tujuan ataupun sasaran. Semakin besar kontribusi hasil terhadap pencapaian tujuan ataupun sasaran, maka semakin efektif proses kerja suatu organisasi.

Sedangkan performa menurut Mardiasmo (2009:132) yang dekat dengan konsep performa produksi. Performa diukur dengan membandingkan keluaran dengan masukan (nilai keluaran). Suatu proses kerja dapat dikatakan efisien jika suatu produk ataupun pekerjaan dapat dilakukan dengan penggunaan sumber daya dan uang yang minimal (efficient use of money). Indikator performa menggambarkan hubungan antara sumber daya yang digunakan oleh suatu organisasi (seperti karyawan, upah, biaya administrasi) dan hasil yang dihasilkan.

Perhitungan berikut telah dilakukan untuk menganalisis efektivitas dan efisiensi pendapatan dan belanja kabupaten.

Metode Penelitian

Metode penelitian yang digunakan adalah deskriptif analisis, yaitu dengan menyajikan data berdasarkan keadaan yang sebenarnya, kemudian menganalisis berdasarkan fakta yang ada untuk mendapatkan informasi yang sebenarnya. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

Sedangkan sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data penelitian yang peneliti peroleh secara tidak langsung dari media. Dokumen kedua dalam laporan membuktikan keberhasilan pendapatan di wilayah Samarinda. Metode pengumpulan data yang digunakan adalah pengumpulan data dengan mengumpulkan data sekunder dari penelitian kepustakaan dan berbagai sumber. Informasi ini berasal dari Laporan APBD dan Laporan Pendapatan dan Belanja Pemerintah Kota Samarinda periode 2017 hingga 2021. Sasaran penelitian ini adalah Pemerintah Kota Samarinda.

Pembahasan

Analisis Efektivitas dan Efisiensi

Kesimpulan

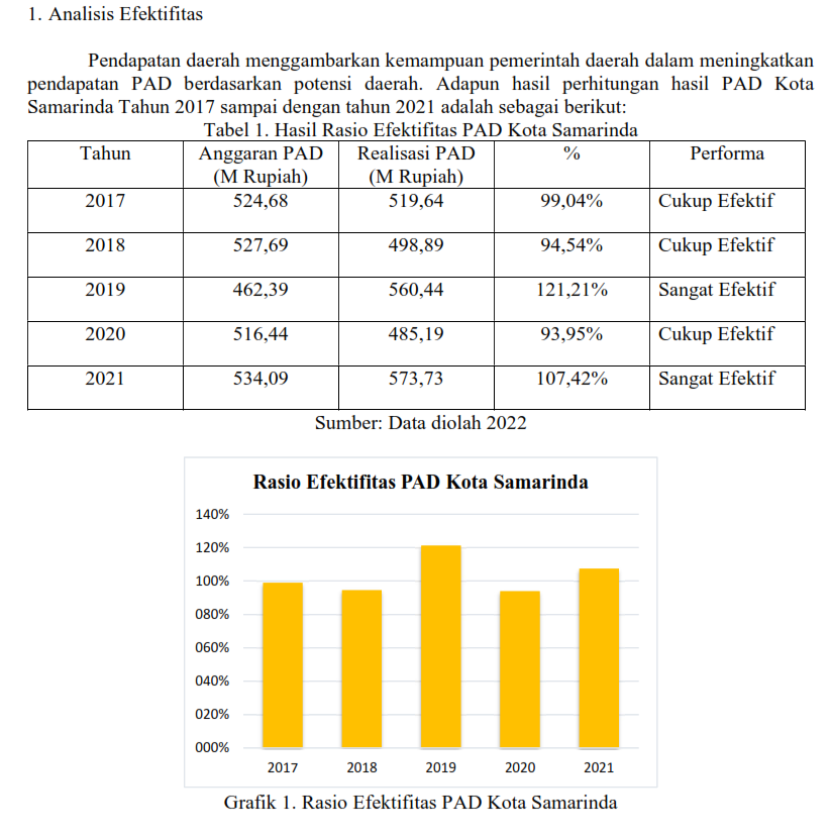

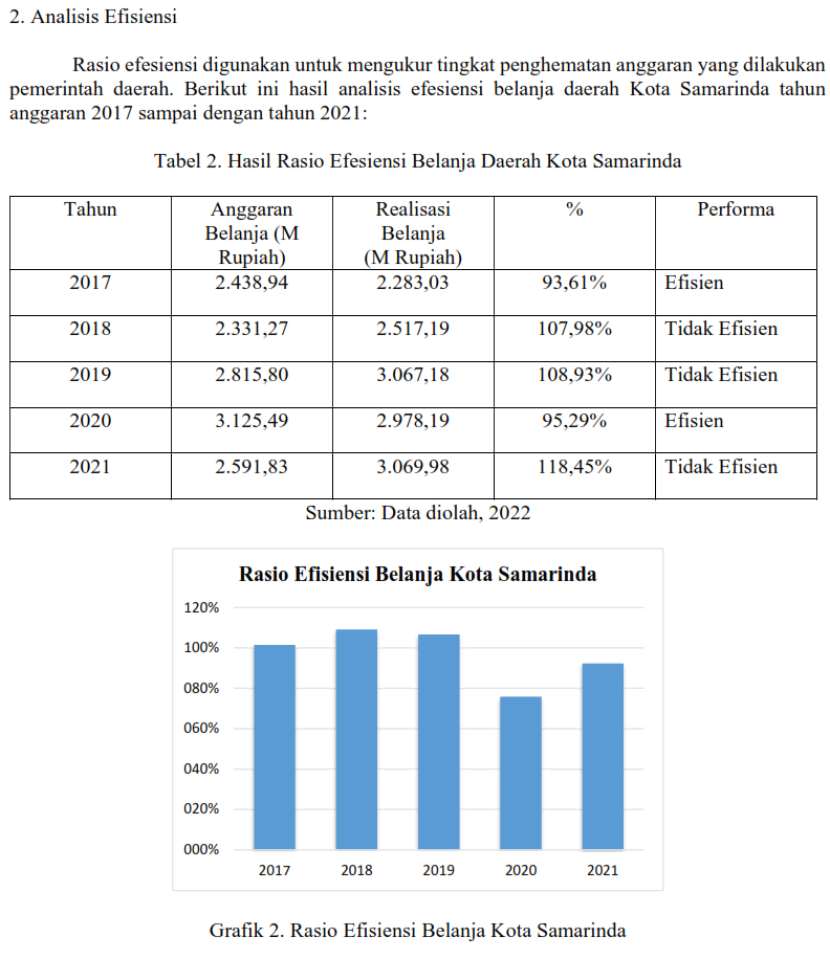

Hasil manajemen anggaran dan keberhasilan anggaran kota Samarinda dapat dikatakan sangat baik dengan performa lebih dari 100 persen pada tahun 2017, 2018, 2020 dan 2019 dan 2021.

Tingkat performa tujuan manajemen dan hasil pencapaian APBD Kota Samaranda tahun 2017 dan 2020 bisa disebut sangat berhasil dalam mengelola APBD di daerah dan hemat akibat pemborosan dana masyarakat. Akan disediakan untuk proyek-proyek masa depan. Oleh sebab itu, anggaran pada tahun 2017 dan 2020 dikelola sesuai dengan kebutuhan yang baik, dengan menggunakan dana paling sedikit dalam upaya mencapai hasil yang progresif, tetapi pada tahun 2018, 2019 dan 2021, itu terjadi. Tidak berhasil mencapai tujuan sehingga disebut tidak berguna.

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.