LK Siregar

LK Siregar

Etalase Investasi, sebuah improvisasi bisnis model di Bank Syariah

Gaya Hidup | 2021-05-17 20:36:43setelah membaca artikel kami di retizen sebelumnya yang berjudul "Manager dan Agen Investasi di Perbankan Syariah" maka kali ini saya mengajak para pembaca untuk fokus atas improvisasi bisnis model yang dapat di kembangkan oleh perbankan syariah dalam pengelolaan investasi bagi masyarakat jaman now.

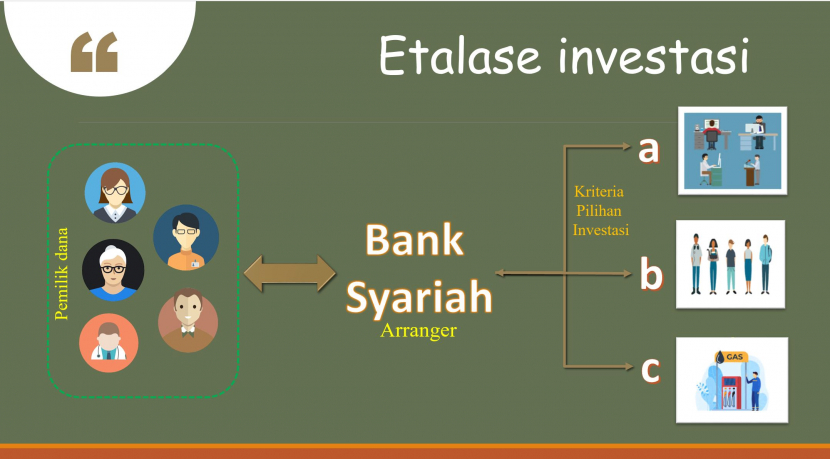

Keunikan Bank Syariah dalam mengelola jenis investasi terikat (restricted investment) dengan akad Mudharabah Muqayyadah mungkin tidak ditemui dalam praktik bank konvensional, dimana Bank Syariah bertindak sebagai Agen Investasi yang mempertemukan Pemilik Dana dengan Calon pengelola/pengguna Dananya. Semua aturan main dalam investasi ini sepenuhnya menjadi hak pemilik dana, Bank Syariah hanya sebagai arranger dari transaksi yang akan dilakukan tersebut, dan kelak apabila pengelola dana akan menyetorkan return atau bagi hasil maka sepenuhnya menjadi hak dari nasabah pemilik dana dan Bank Syariah berhak atas fee pengelolan yang besarannya telah ditentukan di awal. Praktik transaksi seperti ini bisa kita temui industri keuangan non bank (fintech) seperti konsep peer to peer lending, dimana pemilik dana/deposan bisa memilih langsung jenis bisnis yang akan menggunakan dananya.

Dari informasi diatas, maka saya ingin mengajak para pembaca dan para praktisi perbankan syariah untuk melakukan improvisasi bisnis model nya sebagai diversifikasi produk dan wujud nyata ekonomi berbagi.

Kita semua tau bahwa konsep model bisnis bank adalah lembaga intermediary, dimana bank yang akan mempertemukan pemilik dana dengan pengguna dana yang sekaligus menjadikan bank selalu berkonsentrasi untuk mengelola risiko likuiditasnya. Risiko likuiditas bank timbul karena menerapkan konsep fractional reserve yaitu menyalurkan dana yang disetor oleh para deposan untuk mendapatkan keuntungan dari pengelolaan dana "nggangur" tersebut

Hal ini beda banget dengan konsep akad Mudharabah Muqayyadah, dimana Bank syariah berperan sebagai arranger investasi bagi para pemilik dana, dan yang paling membuat berbeda adalah bank syariah tidak terpapar risiko likuditas atas fungsi intermediary-nya karena telah menerapkan konsep full reserve karena bank syariah tidak pernah menyalurkan dana yang disimpan, tetapi pemilik dana lah yang memutuskan dana nya untuk disalurkan kepada pengguna dana sesuai dengan kebutuhan dengan term and condition yang sudah disepakati bersama dan di administrasikan dengan baik oleh bank syariah.

Kami merasa bahwa distribusi kesejahteraan dalam bentuk ekonomi berbagi dapat terwujud dalam industri keuangan salah satunya dengan konsep etalase investasi ini, sebuah bisnis model baru yang bisa diterapkan oleh Bank Syariah karena sebagai institusi keuangan formal yang mempunyai infrastruktur sejenis Mudharabah Muqayyadah. Dengan konsep etalase investasi, Bank Syariah dapat mempertemukan potensi-potensi bisnis rill yang dapat diakses oleh para deposan, yang selama ini mungkin hal tersebut masih langka kita temui. Akses investasi ini menjadi peluang bisnis baru yang dapat di-enhance oleh bank syariah seiring dengan era digitalisasi yang "dipaksa" hadir karena kondisi pandemi covid19 saat ini. Investasi adalah sebuah kegiatan untuk menghasilkan keuntungan yang selalu beriringan dengan risiko, dan mitigasi risiko adalah sebuah upaya seorang mahluk untuk bisa bertahan, bukan malahan menghilangkan risiko investasi dengan membungakan depositonya.

Kita simulasikan yaa, Jika ada seorang pengusaha membutuhkan tambahan modal kerja sebesar Rp. 50juta untuk menambah kapastias produksi pakaian jadi nya, maka akses pembiayaan yang biasa di tuju adalah perbankan. Untuk nominal pinjaman Rp. 50juta biasanya masuk ke dalam segmen pinjaman mikro, dimana rata-rata tingkat suku bunga yang dibebankan bagi segment mikro oleh bank sekitar 20% effektif per tahun. Bisa kita bayangkan berapa margin yang akan diperoleh jika bank "berjanji" memberikan imbalan kepada para deposannya sebesar 6% per tahun? iya tentu margin sebesar 14% tersebut belum dipotong untuk memenuhi biaya operasional bank tesebut dan dalih-dalih beban cadangan risiko atas potensi risiko yang mereka hadapi, iya kalo terjadi risikonya, lah kalo semua aman2 saja? woooww kan

Konsep model bisnis etalase investasi yang bisa di terapkan oleh bank syariah adalah, sebuah bisnis model dimana bank syariah akan mem-profile calon-calon pengguna dana yang "high quality" dan menawarkan pada para deposan. Yang ada dalam pikiran saya waktu penulisan ini bukan berarti bank syariah mengumpulkan dulu calon-calon tadi, tetapi bank syariah bisa mem-package portofolio pembiayaan existing yang sudah teruji kualitasnya dan mungkin profile dari maturity juga sudah sebentar lagi jatuh tempo.

Kita ilustrasikan lagi yaa... Di Bank Syariah tentu memiliki Aset produktif existing yang merupakan kontributor penghasilan saat ini, jika saja dipilih 10% dari total Aset produktif tersebut untuk di package menjadi "pilihan" dalam etalase investasi, maka tentu para pemilik dana (deposan) memiliki kesempatan yang sama seperti halnya bank sebelumnya, yaitu mendapatkan penghasilan sebesar 20%, dan memberikan fee pengelolaan kepada bank syariah sesuai kesepakatan. Wujud ekonomi berbagi menjadi tampak jelas, ternayata bukan hanya pihak bank yang bisa dapat "profit" besar tetapi pemilik dana juga bisa berkesempatan merasakan "margin bank" tersebut

Awalnya bank syariah pasti keberatan dengan model bisnis diatas, tapi jikalao saya sebagai manajemen bank syariah tersebut tentu akan melihat beberapa hal yang menjadi nilai unggulan, yaitu:

1. bahwa hal ini bisa menambah penghasilan kategori fee based

2. me-reverse nilai cadangan risiko bank syariah, artinya beban bank syariah akan berkurang

3. terdapat fresh fund untuk membiaya bisnis atau investasi baru bagi perkembangan kinerja

4. risiko likuditas menurun, sehingga meningkatkan optimalisasi dana kelolaan

5. bank syariah secara nyata bertindak sebagai penyebar kesejahteraan (ekonomi berbagi)

6. berkontribusi dalam melatih mental masyarakat ekonomi syariah untuk terbiasa "menang bersama"

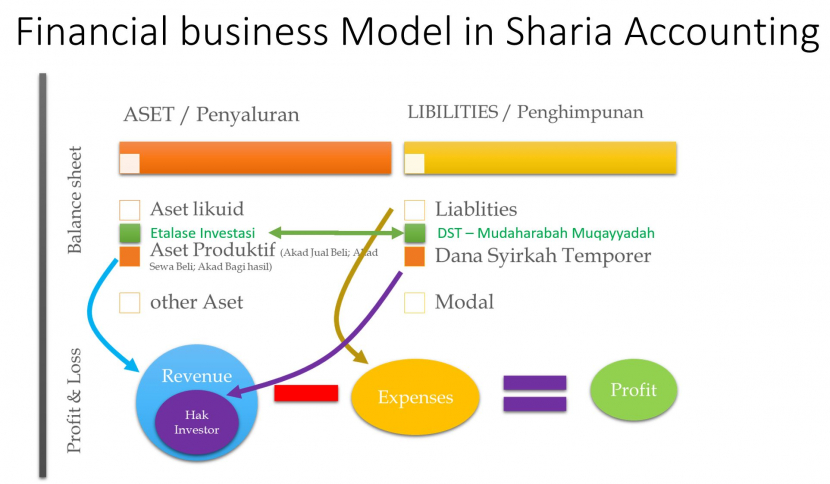

Nah yang gak kalah penting adalah point menyangkut sajian laporan keuangan bank syariah, dengan model bisnis etalase investasi ini bukan berarti bahwa saldo Aset Produktif Bank Syariah menjadi menurun sebsar 10% seperti ilustrasi diatas, karena dalam PAPSI 2013, menyatakan bahwa Dana Syirkah Temporer yang disajikan dalam kelompok khusus di Laporan Posisi Keuangan (d/h Neraca) termasuk didalamnya adalah investasi dengan jenis Mudharabah Muqayyadah, dan yang dibutuhkan disini adalah core system bank yang mampu memberikan flagging agar aset produktif yang sudah di-package dalam etalase investasi tersebut dan sudah di-tag oleh pemilik dana (deposan) maka harus dipisahkan dalam perhitungan bagi hasil investasi jenis Mudharabah Mutlaqah (common practice deposito)

Model bisnis etalase investasi adalah sebuah gagasan yang kami sampaikan disini sebagai bukti ternyata konsep investasi syariah tidak lekang di makan jaman, bahkan membuktikan bahwa bank syariah sangat agile menghadapi era digitalisasi seperti yang kita hadapi saat ini

wallahu'alam bissawab

#retizencompetition

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.